7月31日A股三大指数集体收涨,沪指涨0.46%,深证成指涨0.75%,创业板指涨0.77%。市场成交额继续放大,今日突破一万亿元,北向资金净买入近百亿元。行业板块呈现普涨态势,商业百货、汽车整车、游戏、旅游酒店、房地产服务、房地产开发板块涨幅居前,仅生物制品、医疗器械、中药、化学制药、医药商业、电机板块逆市下跌。

银行板块全天一路高涨,中证银行指数涨0.81%,成份股涨多跌少。其中,紫金银行涨停,瑞丰银行、厦门银行涨超3%,宁波银行、苏农银行、成都银行、青岛银行、江阴银行、无锡银行涨超2%。

主要ETF方面,银行业ETF(512820)全天持续走强,收涨0.94%,强势三连阳!成交额近3000万元!

申万宏源认为可以聚焦板块β,重视悲观预期修复后银行板块底部反转的上涨行情。政策面无不例外地成为历来银行板块β行情启动的开端。复盘来看,无论是就近的2022年11月、还是2020年底、或是更早的2014年等等,在银行板块正式拉开上涨序幕之前,彼时市场对经济预期都很悲观,银行估值持续承压。当政策层面积极定调、明确方向后,随即驱动市场预期反转,银行板块迎来显著性估值修复。(来源:申万宏源《银行行业研究:修复势起,全面看好银行》)

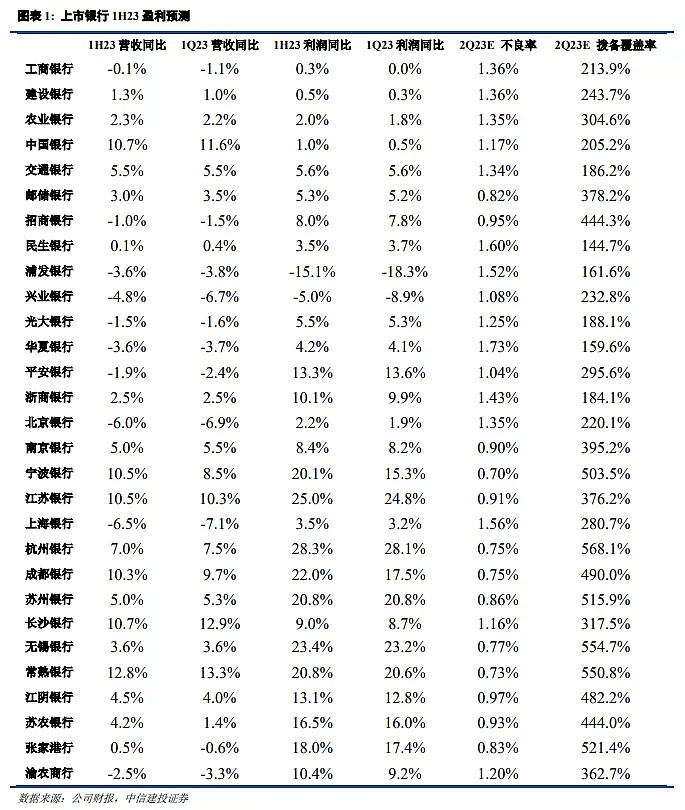

中信建投银行业首席马鲲鹏预计,1H23上市银行营收和利润小幅改善,头部区域性银行在1Q23基础上进一步提速,规模预计在一季度开门红基础上保持较快增长。净息差正在筑底,预计降幅收窄;非息收入预计好于预期,资产质量保持稳健。

此外,7月份相关会议对于银行板块而言确立了城投、地产、经济增长三大拐点,前期由于城投及地产资产质量问题以及悲观经济预期带来的估值压制将明显改善,银行股估值修复可期。

对于银行板块中报业绩,马鲲鹏也给出了前瞻预测。

(来源:中信建投《银行中报前瞻:优质银行营收利润提速,紧握三大拐点》)

【中报季业绩可期,有望提供基本面支持】

截至7月28日,银行业ETF(512820)标的指数成分股中,已有2家银行公布了2023年中期业绩快报。瑞丰银行上半年实现归母净利润7.3亿元,同比增长16.8%;兰州银行上半年实现归母净利润9.62亿元,同比增长15.9亿元。

申万宏源在中报前瞻中指出,看好银行,短期重视在经济复苏初期,预期扭转催化银行板块底部启动的潜在超额收益。中长期视角寻找ROE最有望提升的银行,当风险预期修复后,银行ROE趋势决定估值空间。长期来看,伴随GDP增速放缓、实体经济高质量发展,银行ROE会是缓降至稳态的过程。在这一过程中,要捕捉“既有资本实力支撑规模扩张,又有拨备基础抵御风险波动”的α银行,这类银行可以通过适度加杠杆、信用成本改善来实现ROE回升,从而拉开与行业、与同业的估值差距。(来源:申万宏源《银行业2023年中报前瞻:营收底、息差底、预期底,继续把握优质区域性银行超预期的可能性》)

【银行股分红信息一览】

上周,国有六大行合计逾4000亿元现金红包就已全部“到账”。数据显示,2022年度上市银行现金分红总额超5800亿元,截至7月28日,在42家上市银行中,除青农商行外,41家银行均公布2022年度分红明细。

从分红规模来看,国有六大行仍是“主力军”。其中,工商银行位居榜首,为唯一年度分红超千亿元的银行。股份行则紧随其后。其中,招商银行、兴业银行、中信银行、光大银行分红金额超百亿元。城商行中,江苏银行以76.15亿元的分红规模领先,北京银行、上海银行、南京银行分红金额也超过50亿元。

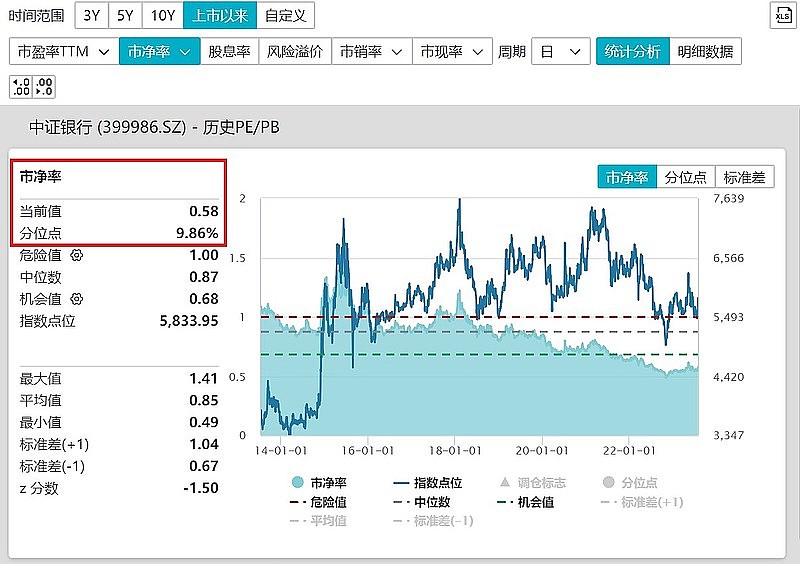

从估值上看,目前,银行板块估值再度回调至历史底部区间,截至7月28日,中证银行指数最新市净率PB为0.58倍,上市以来历史分位点9.86%,低于2013年指数发布以来约90%以上的时间区间,安全边际较高。

近年来,配置A股银行板块,不少专业投资者越来越多通过银行业ETF(512820)及联接基金来把握板块行情。资料显示银行业ETF(512820)及其联接基金(A: 007153;C: 007154 )跟踪中证银行指数,包含42只上市银行股,反映板块整体行情,避免个股黑天鹅风险,其中近7成仓位聚焦招商银行、兴业银行、平安银行、宁波银行、江苏银行等高成长性银行股,3成仓位配置于优质城商行、农商行,捕捉短期题材性机会,是分享银行板块行情的高效投资工具。(数据来源:中证指数公司,截至2023.3.31,注:指数成份股不代表个股推荐)

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。银行业ETF(512820)属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。

$招商银行(SH600036)$ $兴业银行(SH601166)$ $紫金银行(SH601860)$ @今日话题 @雪球创作者中心 #大盘股翻身?李蓓称沪深300进入慢牛#