11月份金融板块崛起,银行和券商行情轮番上演;进入12月份,金融股的动能似乎没有那么强势了,站在当下的时点,金融板块热度能否延续?配置金融板块的意义又何在?本文就带你一探究竟,领略一下金融双子星——银行和证券的风采。

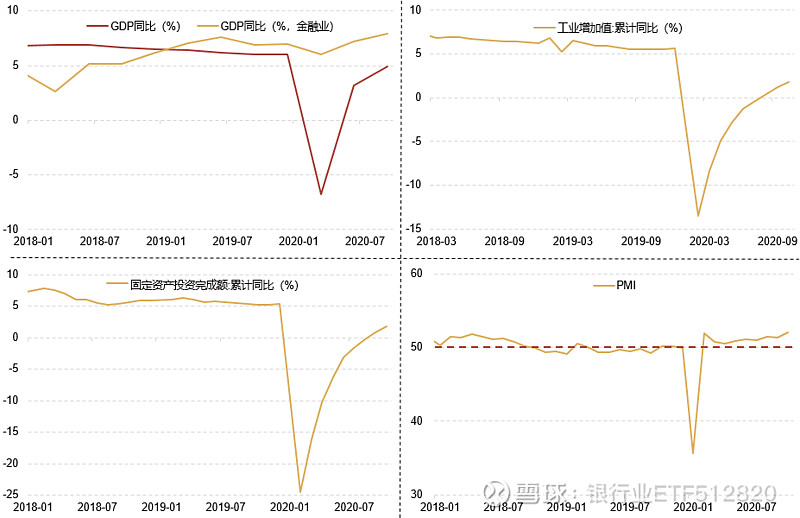

金融板块大的宏观投资逻辑在于顺经济周期。从宏观经济数据来看,当下国内的经济复苏态势确实良好。GDP从6月增速转正之后,9月继续上行,单看金融业细项,增速改善更为明显。从工业增加值累计同比数据来看,截至10月份,月度同比增幅持续扩大。投资方面,9月固定资产投资完成额累计同比,年内首度转正,10月延续上修态势。PMI数据更是连续9个月站上荣枯线,创出年内新高。以上种种数据表明,当前国内经济复苏势头良好,经济景气度较高。展望2021年,预计这一态势有望延续。因此,在宏观经济持续复苏的大环境下,金融板块的顺周期演绎行情也可以理解了。

图1. 各项宏观经济指标

数据来源:Wind,2018年1月至2020年10月

而在金融板块里,具体到银行和证券本身,两者的逻辑又稍显不同。从当下时点来看,我们认为,银行板块向好的立足点在于基本面预期改善的估值修复,而证券则是资本市场深化改革下的高质量发展以及行业格局的重塑。

考察银行的基本面,主要从银行的收入创造端,即贷款规模和净息差,以及资产质量二个主线进行分析。贷款规模和净息差决定了银行的绝对收入体量;资产质量则决定了银行收入的可持续性及稳健性,二者相结合,基本能窥探出银行基本面的大致情况。

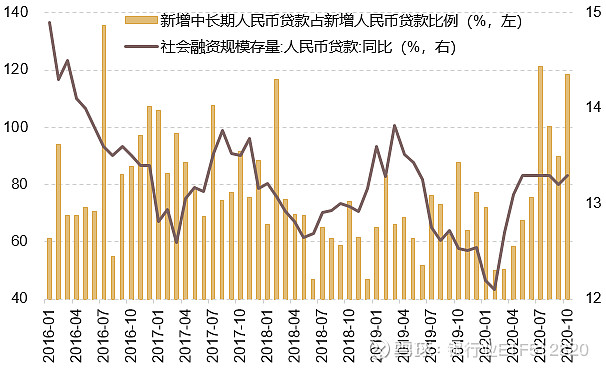

图2. 新增人民币贷款存量增速和结构

数据来源:Wind,2016年1月至2020年10月

经历过今年的快速增长之后,信贷未来增速将会呈现趋稳的趋势,结构则进一步优化。今年疫情之后,为支撑实体经济的正常运行,信用的宽松是非常明显的。3月份以来,人民币存量贷款同比增速出现了较大程度的跃升,这就使得今年的人民币贷款规模的增长还是非常显著。但随着经济的修复,货币和信用政策常态化将会是未来的基本方针,未来贷款规模的增长会更倾向于一个“稳”的取向。虽然信贷增速边际上会有所放缓,但从新增贷款结构来看,我们可以观察到中长期贷款的占比有所提升,结构进一步优化,表明企业和个人对未来经济向好发展的信心是比较充分的,对中长期融资的需求在增加。

净息差方面,随着资产端收益率的向好和负债端成本压力的缓解,未来银行净息差有望企稳回升。分析银行的息差,我们可以从资产和负债端进行拆解。无论是资产端还是负债端,都受到大的货币政策影响,由于在宏观经济向好的情况下,疫情时期逆周期调节政策已经逐步退出,未来货币政策的取向是稳健中性和灵活适度,利好银行净息差的企稳回升。

具体而言,从资产端来看,十年期国债收益率已经进入上行通道,今年三季度中国货币政策执行报告也指出,三季度新发放贷款的加权平均利率环比二季度上升6个基点,因此当前的货币政策和利率环境是利好银行资产端的收益率的。

然后从负债端来看,在流动性边际收紧的环境中,负债成本端上升的弹性往往更小,这是因为存款中的活期存款利率基本不会变化;另外,从三季度货币政策执行报告中可以看到,高成本结构性存款压降速度加快,银行负债端成本上升的压力相较于资产收益提升的动力要小,这样更有助于银行的息差企稳回升。

图3. 10年期国债到期收益率

数据来源:Wind,2014年1月至2020年11月

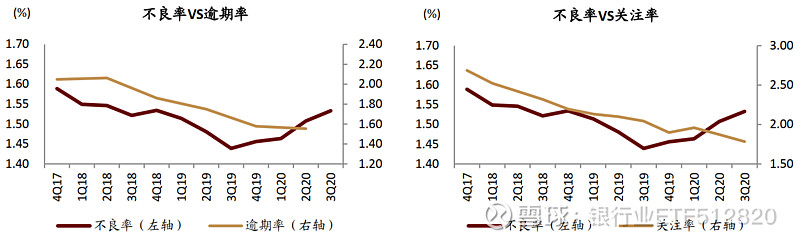

银行的资产质量方面,目前不良生成压力最大的时间段已经过去,资产质量未来有望逐步改善。在今年实体经济受到疫情冲击的情况下,银行通过对不良应核尽核,以压缩业绩的方式实现风险出清,不良率有所提升,使得市场对于银行业绩和资产质量产生了较为悲观的预期;但是另一方面来看,这样反而能达到“净表”的效果。从贷款质量的领先性指标逾期率和关注率来看,两者皆处于下行通道,表明未来不良生成的压力是有边际改善预期的。目前来看,银行不良生成压力最大的阶段或已渡过,未来在经济活动逐步回归正轨的过程中,银行资产质量有望实现改善。

图4.上市银行不良率、逾期率和关注率

资料来源:中金公司,《节奏变化与估值分化,后疫情时代的银行股投资——2021年展望》,2020年12月1日

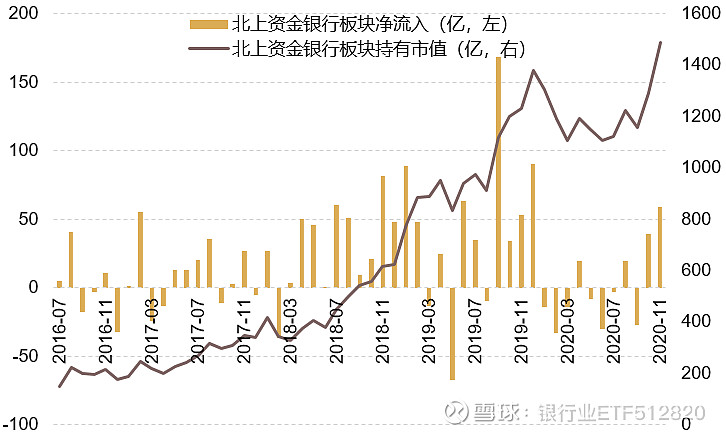

通过前述分析,我们可以看到银行自身基本面预期向好,叠加当前宏观经济的景气度,当下银行估值修复的逻辑是非常自洽的,北上资金和公募基金也是不断加大对银行板块的配置。观察北上资金的动向,目前对银行板块的持仓市值已创历史新高,10月和11月连续两个月维持净流入,11月呈现加速流入状态。公募基金这边,偏股主动型基金三季度十大重仓股对银行板块持仓相对二季度提高了0.45个百分点,持仓市值环比第二季度提升51%,剔除三季度银行板块1.5%的涨幅因素,偏股主动型基金三季度对银行配置力度还是明显加大的。

数据来源:wind,2020年11月,偏股主动型基金的统计口径为普通股票型、偏股混合型、股票多空、灵活配置型、平衡混合型

图5.银行板块北上资金持有及净流入情况

数据来源:wind,2016年7月至2020年11月

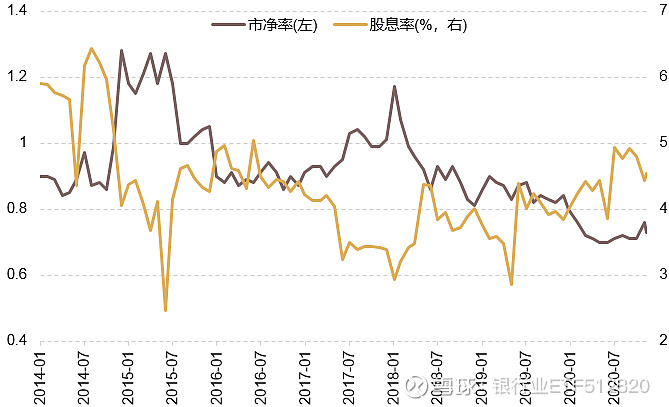

图6. 中证银行指数市净率和股息率

数据来源:wind,2014年1月至2020年11月

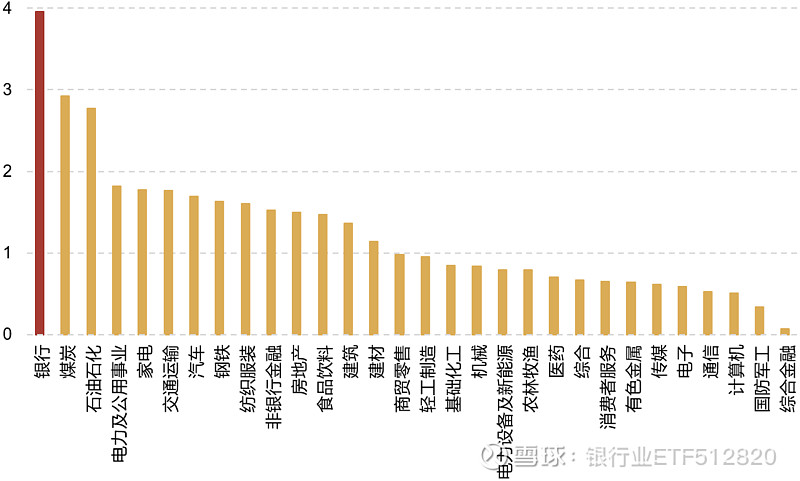

图7.中证银行指数长期平均股息率(%)

数据来源:wind,中信一级行业,2010年1月至2020年11月

估值层面,当前,银行板块整体估值处于历史低位,股息率较高,安全边际高。从银行板块自身市净率和股息率的历史序列来看,市净率处于历史7%左右分位数,是绝对的低位,同时股息率高于历史中枢,在30个中信一级行业中横向比较时,银行的长期平均股息率更是高居首位。因此当下时点,银行板块的安全边际和投资性价比都是比较可观的。

总结来说,在宏观经济修复的大背景下,银行板块基本面未来有着企稳改善的良好基础和预期,叠加现阶段估值的绝对低位和高股息,配置价值凸显。

相较于银行低估值高股息的价值特征,证券则体现为高弹性、高贝塔的特点。证券和银行的不同在于它的“顺周期”不完全是宏观经济的周期,更多的是资本市场的周期。券商的经纪、投行、自营、资管等业务条线与资本市场表现密切相关,在市场表现好、交易活跃的时候,券商一般会有不俗的业绩表现,证券板块和资本市场景气度的高联动性使其展现出高弹性、高Beta的特点。

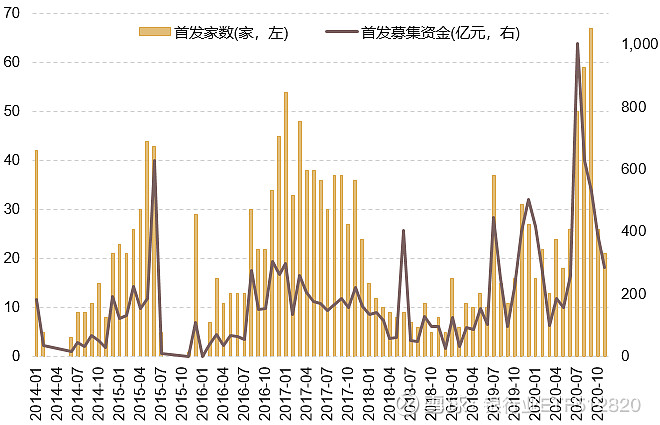

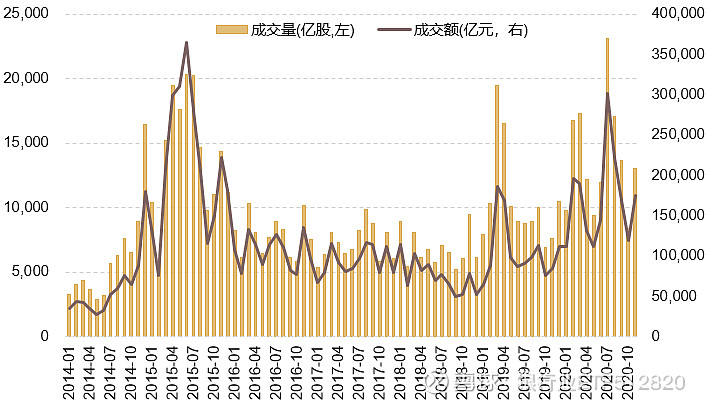

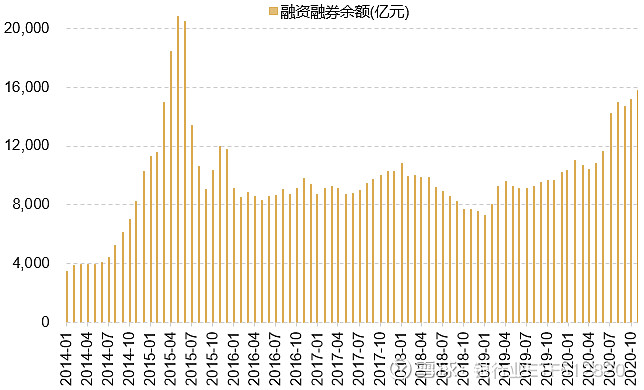

今年以来,A股市场投资主线鲜明、亮点不断,交易活跃度大幅提升,沪深两市成交额维持高位,IPO首发募集资金、两融余额也均创近五年新高。在市场的高景气度下,券商的业绩较上一年度同期有了显著的增长。

图8.一级市场首发情况

数据来源:wind,2014年1月至2020年11月

图9.二级市场成交情况

数据来源:wind,2014年1月至2020年11月

图10.两融余额

数据来源:wind,2014年1月至2020年11月

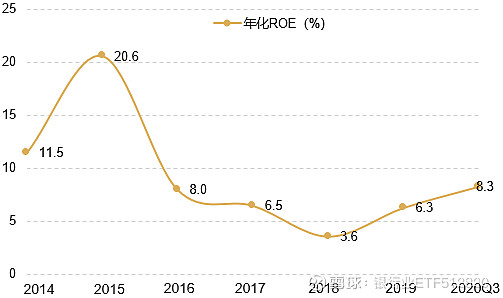

根据中国证券业协会的统计,2020年前三季度,证券行业实现营业收入和净利润分别为3,423.81和1,326.82亿元,同比分别增长31.1%和42.5%,增速较中报进一步走阔;分业务条线来看,经纪、投行、资管、利息、自营和其他业务收入分别同比增长43.9%、51.7%、11.5%、28.3%、15.4%和46.7%。在一二级市场双双回暖的情况下,券商经纪、投行和投资业务的改善驱动了行业盈利的持续修复。前三季度,证券行业的年化ROE达到了8.3%,创2016年以来的新高。

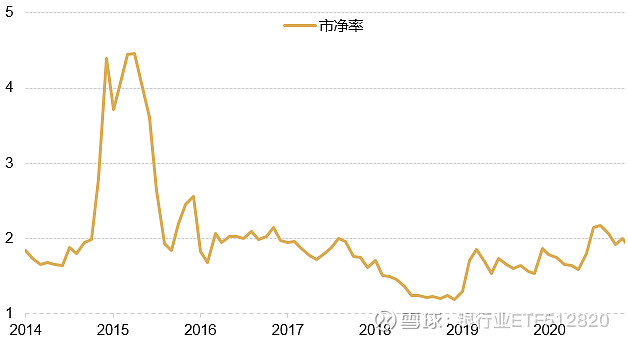

可以看到,从2018年的低点以来,证券行业整体的ROE已逐渐步入上行区间,有利于券商长期估值中枢的抬升。当前中证全指证券公司指数(指数代码:399975)的静态市净率(PB)约为2倍,位于历史均值附近。从动态估值指标的角度,伴随着券商净资产和ROE的上行,券商板块整体估值的空间也将进一步打开。

图11.证券行业ROE

数据来源:wind,2014年至2020年第三季度

数据来源:wind,2014年1月至2020年11月

四季度以来,随着宏观经济复苏预期的确立,以及美国大选等前期不确定性事件的靴子落地,“顺周期”行情展开,市场风险偏好有所提升,证券板块也有所表现。展望2021年,一方面国内经济仍旧延续复苏态势,后续若疫苗进展顺利,海外疫情有望得到控制,下半年叠加海外需求的经济复苏有望超预期。同时,作为“十四五”的开局之年,在各项具体规划政策出台和产业投资布局之后,也有望形成新的投资主线和投资机会。另一方面,货币政策预计将回归中性。三季度央行货币政策执行报告强调,要既保持流动性合理充裕,不让市场缺钱,又坚决不搞“大水漫灌”,不让市场的钱溢出来。12月11日召开的政治局会议,对货币和财政政策的表述为“科学精准实施宏观政策,努力保持经济运行在合理区间”。总体来说,货币政策预计不会大幅收紧,更多的是灵活应对和精准实施。在此基础上,我们对明年资本市场的表现还是有所期待,券商板块的高景气仍有望延续。

图13.北向资金累计净流入

数据来源:wind,2015年1月至2020年11月

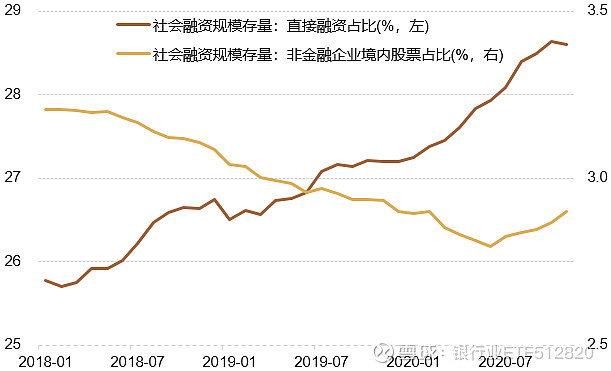

从中长期的维度来看,在提高直接融资比例和资本市场深化改革的大背景下,证券板块的配置属性也正在逐步提高。近两年来,资本市场各项改革政策密集出台、成效显著,未来随着全面注册制实施、资本市场加大对外开放、长期资金入市等逐渐落地,市场基础设施建设进一步完善,资本市场的活力进一步迸发,券商作为资本市场的重要中介方,各业务条线有望得到提振,业务空间打开,整体的ROE水平和估值中枢也将持续提升。

图14.社会融资规模占比

数据来源:wind,2018年1月至2020年11月

大金融板块在目前宏观经济修复的大环境下,周期性战术配置的意义十足。银行的估值现处于绝对的低位,安全垫可以说足够厚,同时未来基本面存在着改善的预期;证券板块在资本市场深化改革预期下,受益于政策红利,景气度逐步提升,各业务条线将会呈现更高质量的发展,盈利能力有望持续加强,总结来说,当下金融板块存在较高的配置价值!

投资大金融板块,敬请关注 $银行业ETF(SH512820)$、$证券公司LOF(SH501047)$、$金融ETF(SZ159931)$ ![]()

风险提示:投资有风险,入市需谨慎。本文中涉及的观点和判断仅代表我们当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化,不构成任何投资建议。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的基金业绩亦不构成未来基金业绩表现的保证。基金管理人提醒投资人基金投资应当注意“买者自负”原则。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件以详细了解产品风险收益特征,根据自身能力审慎决策,独立承担投资风险。本文所提及的个股信息均为市场公开资讯,不构成个股推介或任何投资建议。

中证银行ETF及对应联接基金、汇添富中证全指证券公司指数(LOF)A和C属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者;汇添富中证金融地产ETF属于较高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。