摘要

- Actinium Pharmaceuticals是一家专注于开发针对癌症的放射性同位素治疗药物的生物制药公司,致力于为急性髓细胞性白血病(AML)患者开发靶向治疗肿瘤的创新疗法。

- 其放射性药物 Iomab-B 的三期 SIERRA 试验的积极数据显示,复发/难治性急性髓细胞白血病患者的生存率提高。

- 与 Immedica AB 在欧洲市场的合作,旨在加强 Actinium 在全球市场的影响力。

- 该公司计划在 2024 年提交 Iomab-B 的 BLA,预计获得批准的途径会相对简单。

项目概览

Source: Investor Presentation. May 2024.

Actinium Pharmaceuticals是一家致力于开发创新放射性同位素治疗药物的生物制药公司,专注于通过将放射性同位素与单克隆抗体结合,开发精准靶向癌症的治疗方法。公司总部位于美国新泽西州,其主要研发领域包括为急性髓系白血病(AML)和其他血液系统恶性肿瘤开发治疗药物。

公司的研究重点是通过精准的放射性同位素输送,最大限度地减少对健康组织的损害,提高治疗的效果。

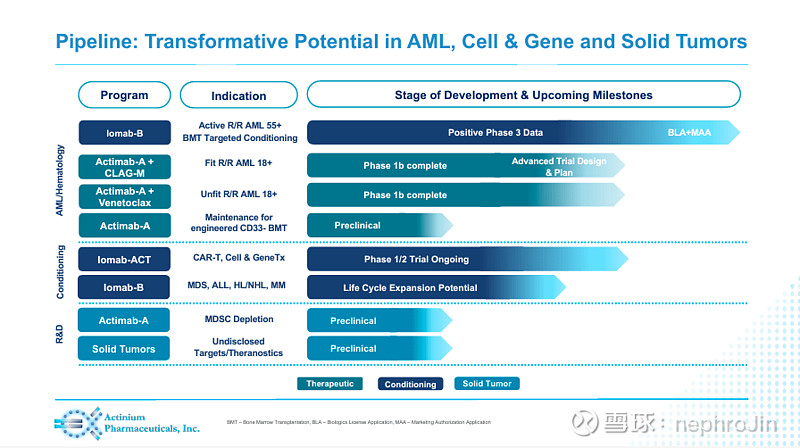

Iomab-B是公司最先进的研究项目,Iomab-B是一种放射性同位素偶联抗体,主要用于骨髓移植前的预处理(myeloablative conditioning)。该疗法正在评估其在急性髓系白血病(AML)患者中的疗效和安全性,尤其是55岁以上通常不符合移植条件的患者。 Actinium Pharmaceuticals的Iomab-B项目已经进入临床试验的第三阶段,并在试验中达到了主要终点,显示出显著的治疗效果和潜力。

此外,该公司还有候选药物Actimab-A ,以白血病相关的 CD33 蛋白为靶点,使用alpha-emitting isotope, actinium-225。

上述药物的靶向能力可向标记有特定白血病相关抗原的细胞发射辐射,而不影响健康细胞,从而优化治疗效果并减少副作用。

Actimab-A也已进入第一阶段,旨在与克拉利宾、阿糖胞苷、粒细胞集落刺激因子(G-CSF)和米托蒽醌[CLAG-M]等化疗方案联合使用。

另一种可能的治疗组合是 Venetoclax。ATNM 计划在可能无法承受强化化疗的老年患者中启动与甲基化抑制剂 [HMA] 的试验。

Source: Investor Presentation. May 2024.

此外,公司还在开发针对未公开实体瘤的AWE技术平台,目前正处于临床前阶段。该技术生产抗体辐射共轭物(ARC),以放射性同位素靶向实体瘤细胞表面的特定抗原。这种机制理论上可诱导致命的双链DNA断裂,与化疗药物联合使用可提高难以治疗的实体瘤癌症的疗效。这些新技术有可能在癌症治疗领域带来革命性的变化。

临床验证和战略扩展

Source: November2019,Blood134(Supplement_1):1958-1958

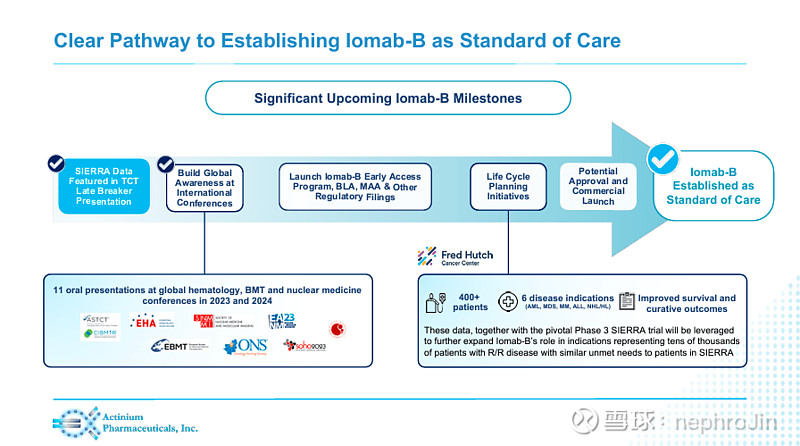

该公司于2024 年美国移植与细胞治疗学会(ASTCT)和国际血液与骨髓移植研究中心(CIBMTR)同期会议上公布了 Iomab-B 在三期临床试验中的结果。

研究结果示,在一组 65 岁以上的复发/难治性急性髓细胞白血病患者中观察到的惊人的生存获益。在该研究的对照组(包括9名未接受Iomab-B治疗的患者)中,没有患者存活超过1年,而接受Iomab-B治疗的患者中有20.1%存活1年,11.5%存活2年。

接受 Iomab-B 治疗的患者比接受常规治疗的患者获得更高的应答率。接受 Iomab-B 治疗的患者似乎也更有可能进行骨髓移植,而骨髓移植是急性白血病患者治疗的主要目标。这其中包括有高风险TP53 基因突变的患者,接受常规治疗的患者中位总生存期不足 2 个月。Iomab-B 治疗组患者的生存期超过了 5 个月。

越来越多的数据表明,Iomab-B 的使用能够克服导致患者无法进行移植的不良后果,解决高龄、既往治疗失败和高风险突变等传统风险因素,提高骨髓移植的可行性。

Source: Investor Presentation. May 2024.

此外,在2024年5月的投资者推介会上,Actinium Pharmaceuticals(ATNM)强调了其核心药物Iomab-B在欧洲、中东和北非(EUMENA)地区的市场机会。ATNM计划与Immedica AB合作,该公司在这些市场拥有强大的影响力和专业知识,能够有效促进Iomab-B的产品进入和分销。

根据合作条款,Immedica AB将支付3500万美元的预付款,并有可能支付高达4.17亿美元的里程碑费用和约25%的特许权使用费。这一合作有望显著提升Iomab-B在EUMENA地区的市场潜力,带来有利的产品发布和分销前景。

该公司指出,欧洲、中东和北非地区每年约有7200例因急性髓系白血病(AML)而进行的骨髓移植(BMT)。如果Iomab-B能够成功进入这些市场,将大大提升ATNM的增长潜力,并巩固其在全球肿瘤治疗市场的地位。此外,Iomab-B在SIERRA试验中获得的积极数据,有助于向欧洲药品管理局(EMA)申请上市许可。值得注意的是,Iomab-B已经获得了欧盟的“孤儿药”称号,这将进一步提高其在EMA商业化审批中的获批几率。

这些进展不仅增强了ATNM在全球市场的竞争力,也表明了公司在放射性同位素治疗领域的领先地位。随着Iomab-B在EUMENA地区的潜在市场扩展,ATNM有望在未来几年内实现显著的业务增长。

合理定价:估值分析

ATNM 是一家市值为2.13亿的微型生物技术公司。我个人认为被严重低估了。Iomab-B即将获得美国和欧盟的最终监管批准。(我个人认为该公司在 2025 年之前99%获得批准)。

此外,预计到 2025 年,该公司的收入将达到 6350 万美元。远期市盈率为 2.98。因此我认为被严重低估。更重要的是,Iomab-B 的真正收入潜力将在 2026 年大放异彩,该公司的估值在这个水平上很有吸引力。

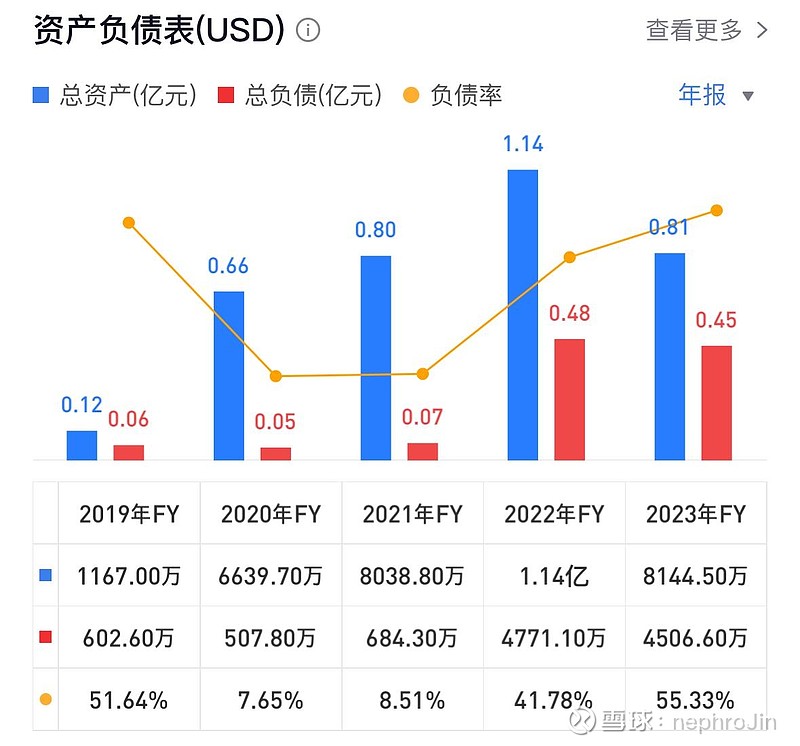

最后,值得注意的是,ATNM 的资产负债表上有 8000万+美元的现金和等价物。该公司每年的现金消耗率约为 2960 万美元。因此,如果与目前的现金余额相比,ATNM 的现金周转期应为 2.8 年左右。这足以让公司通过预期的监管审批程序,并有可能持续到 2027 年。

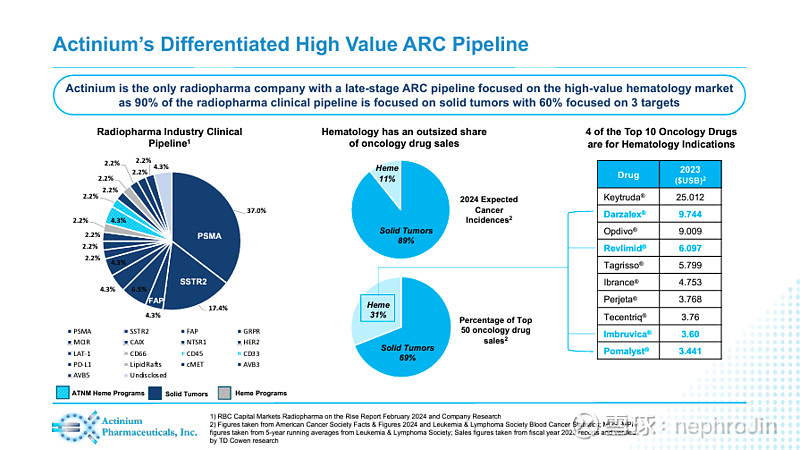

届时,ATNM 公司应该已经从 Iomab-B 中获得收入,因此我认为该公司在可预见的未来有足够的流动资金。另外,鉴于 Iomab-B 的市场潜力巨大,我相信该公司在产品上市后会有持续的收入增长。在欧美,每年有近 5 万名急性髓细胞白血病(AML)患者,其中超过 50% 的患者病情复发或难治。由于只有少数患者能接受 BMT 治疗,Iomab-B 作为首创药物的市场潜力十分巨大。此外,复发或难治性疾病的平均治疗费用为每位患者439104美元。

综上所述,我对ATNM的保守估值为远期市销率6350*10倍=6.35亿,每股21.3美金。

风险分析

当然以上是我个人主观分析。我认为的该公司最大的风险是ATNM 能否在 2025 年之前获得监管部门对 Iomab-B 的批准。如果出现任何重大延误,甚至被直接拒绝,那么 ATNM 公司的内在价值就会消失。

此外,即使 ATNM 获得了必要的监管批准,也不能保证 Iomab-B 能被市场接受。

不过,我认为 ATNM 目前的市值也跌不到哪去了,上升的话最少3倍起步?

结论

ATNM是一家优秀的生物医药科技公司,目前价格还在底部,从风险收益比率来看,值得博弈。