神威药业(港股02877)是一家从事现代中药企业,主营注射液、软胶囊、颗粒剂及中药配方颗粒等产品。截止至2023年末公司账上总现金59亿,目前估值约60亿人民币,且公司资产负债率26%,有息借款才3亿(利率1.55%),所以账上基本是自有现金。公司有充足的现金且舍得分红,一般一年两次分红,最新数据显示股息率7.26%(当然这里要考虑20%的个税,实际上大概5.8%)。

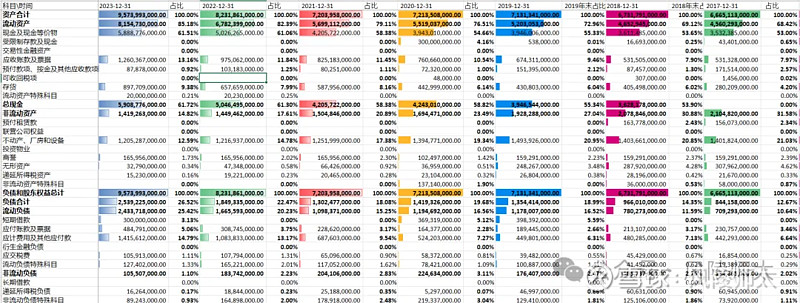

一、资产负债表

21-23年,公司资产构成中流动资产占比80%左右,其中现金达到60%左右,其他主要构成是应收款、存货及不动产、厂房及设备等。2023年末应收款及票据、存货的周转天数分别在90天及250天,与公司给予客户六个月至一年的信贷期吻合。

资产负债率整体是呈上升趋势,2017年的12%增长至2023年的26.52%,主要是由应计费用及其他应付款增长影响,从17年的4.4亿增加至2023年的14亿,和公司的营销策略变化相关,应该是市场促销费用的增加。

二、利润表

2014-2023年收入复合增长率为12.29%,归母净利润复合增长率为3.7%,2020年非经常性损益影响净利润外,年度净利润最低在4.5-5亿。18年四季度开始探索改革模式和新销售政策,由经销模式逐渐转向终端,产品价格有所增长,毛利率有所增长,但是销售费用率也同步增长,且增长率超过毛利率的增长速度,导致净利率自18年开始呈下滑趋势,当然23年净利率有所增长,也是与销售费用率的下降相关。

(一)公司产品历年销售变动情况

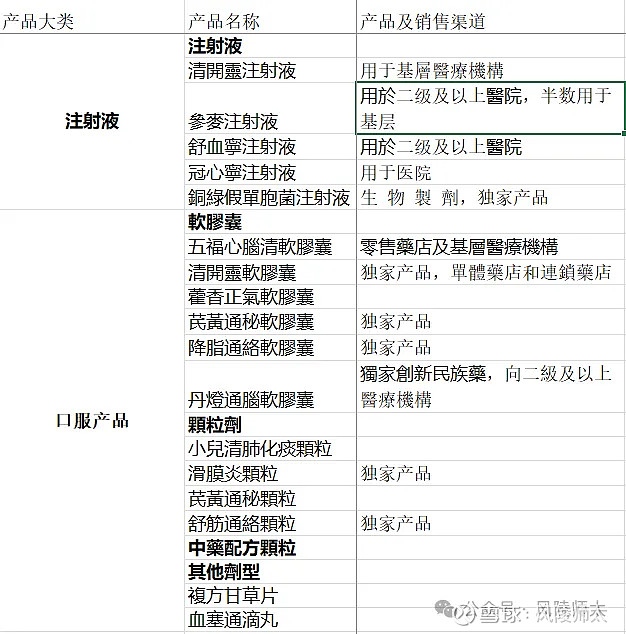

1、产品类别

2、历年产品销售情况

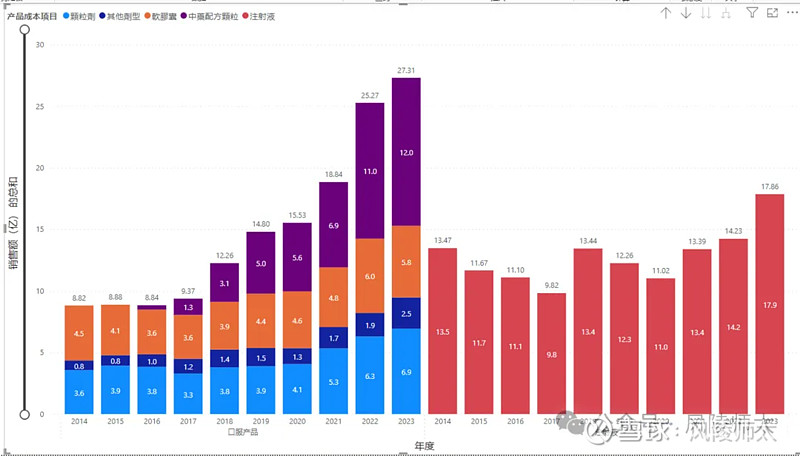

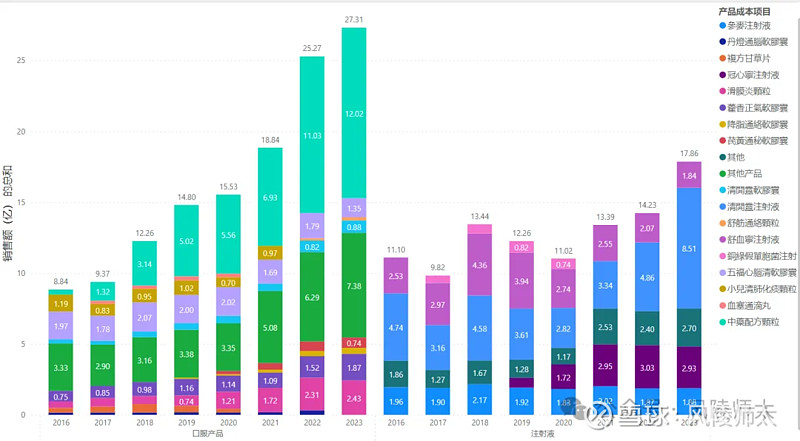

公司注射液的销售占比自2014年的60%下降至2023年的40%,而口服产品的销售占比自2014年的40%上升至2023年的60%。2014-2023年注射液销售收入的复合增长率为5.6%,口服产品收入复合增长率为11.4%。

2014-2022年注射液整体增长不大,经历过招标降价、医保报销受限、受限部分解除、疫情影响等导致收入跌跌涨涨。到2022年兩款心腦血管用藥參麥注射液及舒血寧注射液因集采导致销售一路下滑,而另一款心脑血管注射液冠心宁注射液2021年销售增长之后变动不大,所以心脑血管注射液之后不会给公司带来新的收入增长点,甚至可能轻微下滑。2023年注射液销售增长是因为疫情放开之后清开灵注射液需求增长所致,预想之后比较难达到那么高的基数。

2018年开始公司收入增长基本是由中药配方颗粒贡献,2023年增速放缓,且2023年中药配方颗粒集采中标,中标结果显示,此次中药配方颗粒集采降幅在40%以上,以价换量的方式,会加剧中药配方颗粒的市场竞争。短期来看对公司的收入及利润率产生不利的影响,但长远来看未必。

颗粒剂2021-2022年增长由滑膜炎贡献,滑膜炎是颗粒剂增长动力,自2023年开始增长放缓。

2022年软胶囊的增长主要由藿香正气软胶囊、清开灵软胶囊贡献,2023年开始藿香正气软胶囊、清开灵软胶囊增速放缓,其它几个独家产品清开灵软胶囊、芪黃通秘軟膠囊、降脂通絡軟膠囊、丹燈通腦軟膠囊2023年销售增长放缓。可见公司的几个独家产品对销售增长贡献并不突出。

综合来看,公司未来销售增长主要依赖于中药配方颗粒,而中药配方颗粒面临集采中标以及未来全国集采的影响,尽管集采中标但短期来看公司收入应该会有所下降。

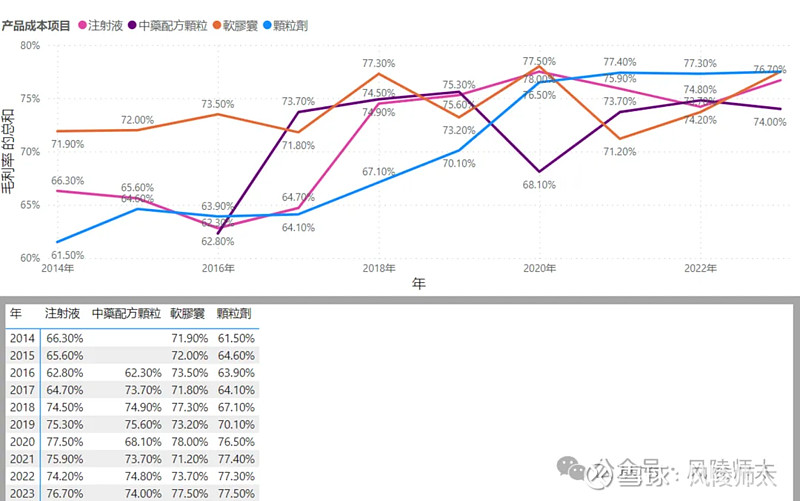

(二)产品毛利率

18年四季度开始探索改革模式和新销售政策,由经销模式逐渐转向终端,产品价格有所增长,毛利率有所增长;2020年中药配方颗粒下调了出厂价,与医院销售的中药饮片价格大幅拉近,导致毛利率下降。

2023年8月17日,山东省公共资源交易中心发布《中药配方颗粒采购联盟集中采购文件(征求意见稿)》,由山东、山西、内蒙古、辽宁、吉林、黑龙江、安徽、江西、海南、云南、西藏、陕西、青海、新疆、新疆生产建设兵团组成省际联盟,代表上述地区医药机构开展中药配方颗粒集中带量采购工作。神威药业的中药配方颗粒全部中标,集采中标价基本下调超过40%以上(因为20年公司对中药配方颗粒的出厂价进行下调,不确定本次集采价格是否有下调40%),据测算中药配方颗粒的毛利率将由74%下调至56%左右。同时销售费用率应该也会下降,但是能否下降20%弥补毛利率的损失,我觉得还是比较困难的。从历史数据来看(参考利润表数据),销售费用率从2014年的18%增长至2023年的43%,增长速度已经超过毛利率的增长速度,所以销售费用率要下降到20%左右不太可能,因此未来销售净利润率会下降,短期来看收入、净利润均会下降。

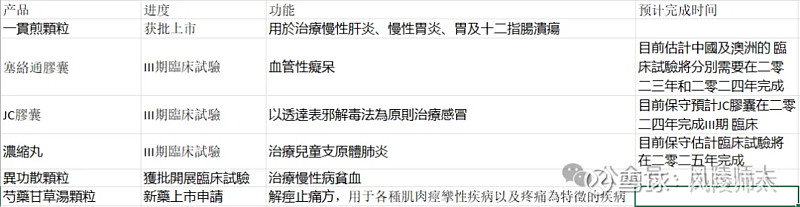

(三)公司在研产品

在研产品中浓缩丸是用于治疗儿童支原体肺炎,因目前治疗方式主要是以阿奇霉素为主,由于临床反复使用,导致耐药性剧增,在中国其耐药率接近90%,所以Q-B-Q-F浓缩丸进入市场将缓解这一情况,市场前景还是不错的。

市场中也有同类型产品在研究,芩百清肺浓缩丸是第一个用于小儿支原体肺炎的中药,已完成Ⅲ期临床,前期作为医院制剂用于临床10余年,疗效确切,是黑龙江省呼吸科应用量最大的医院制剂。康缘药业研发的金振口服液在治疗儿童支原体肺炎方面的临床研究已经结束。

三、总结

短期来看,公司的成长性受到中药配方颗粒集采影响。从过去来看受益于国家政策扶持,中药配方颗粒市场长期快速增长,近5年复合增速达24.25%。未来随着医保端的支持和销售终端放开将促进配方颗粒对饮片的替代,预计中药配方颗粒开启千亿市场,目前公司年产值能达到50亿,保障了中长期业绩弹性。据查2020年神威药业中药配方颗粒市占率2.2%,全国销量排名第六,目前在河北省的市场占有率居首位,在全国市场放开的机遇下,将向全国网络目标发展。

公司目前估值很低,即使短期公司业绩不增长且下滑,那么每年的股息率6%-7%(税前),也是一个比较稳健的投资选择。

风险提示:上述分析仅供参考,大家自行判断。一家账上现金基本覆盖市值的公司是否值得投资?#$神威药业(02877)$