这几天对建筑五金行业的上市公司-坚朗五金(股票代码:002791)的年报进行解读,公司整体给我一种抗风险较弱且尾大不掉的感觉,本来没什么要说的,秉着给自己的一个交代所以写下了这篇文章。

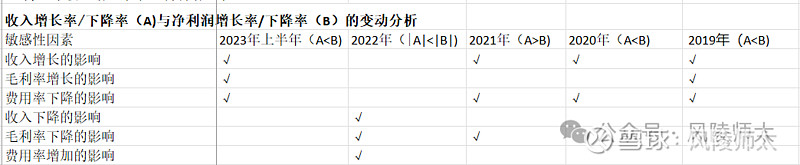

这是一个股价及业绩均起起伏伏的公司,2018年扣非净利润由1.7亿增长到2021年8.9亿,翻了5.2倍,2022年净利润直接下降至3800万,下降了95.61%。

前期的渠道下沉、产品线的多元化、2019年和2020年房地产投资开发增速还处于9.9%及7%的一个环境下,公司迎来业绩的爆发期,2019-2020年公司年收入平均增长率30%,分别可以撬动净利润增长1.6倍、1倍。而到了2022年房地产开发投资增速下降10%的大环境下,公司收入下降13%,净利润却下降了91%。公司销售净利率在2019-2021年维持在8%-12%波动,所以2022年毛利率的下降及公司扩张期较高的固定人工及折旧成本就导致了净利润的一个大幅下降,其实从2021年可以看出业绩增长就已经有平缓趋势了,虽然收入还保持着较高的增长,但是毛利率一下子下降了4%,所以高度依赖大地产的一个公司,2022年毛利率继续下降也不足为奇了,况且公司的原材料(不锈钢、铝合金、锌合金等)占成本80%左右,其价格的上涨对毛利率的影响很不利。

一、人工工资及折旧

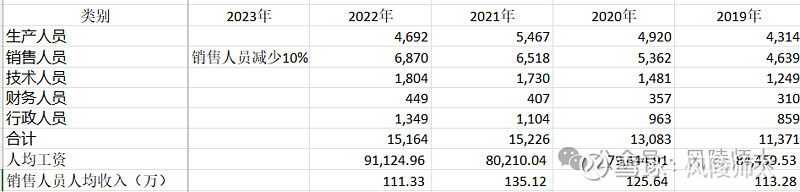

2019-2022年公司人员工资及折旧等占总费用的比例逐年增加,2023年上半年略微下调,销售人员工资占总工资的67%-69%。2019-2022年公司总员工从1.1万增加到1.5万,主要是增加了销售人员近2000人,人均工资也呈增长趋势。所以公司除了开源(寻求收入的增长途径),还需要节流。据披露2023年销售人员减少10%,费用率下降,全年收入预计增长2%-3%,人均收入增加,促使公司业绩有所增长。

二、公司现金流

2020年、2021年公司收入及净利润增长的情况下,经营活动现金流倒是不理想,增长率分别为-19%、9%。2020年收入增长28%,销售回款增长7%小于采购付款及工资付款的增长比例。2021年期末应收账款增长94%,当年销售回款增长28%小于采购付款增长率39%。2023年上半年经营活动现金流是负数,公司应收账款周转天数增加至234天,应付账款周转天数下降至78天,这可能和公司在四季度集中回款有关,待年报披露再验证。

三、未来的展望

在大地产环境不利的情况下,公司寻求海外及下沉县城市场;增加产品线及开发多元化场景,例如:房地产、飞机场、地铁站、火车站、地下管廊等类建筑。目前据披露的可知海外市场占比仍维持在10%左右,尚没有较大增长率,不过在房地产如此低迷的环境下,2023年公司预计收入增长2%-3%,虽然走的慢,但是验证了公司的战略方向是对的,至于未来是否能达到其顶峰时业绩,可能有点难。另外一方面2023年公司业绩是有所增长,但是经营活动现金流是否也能有所改善,销售回款是否也能够理想,尚未可知。毕竟对于坚朗五金来说,销售回款一直是比较困难的事,从期末应收账款占收入的比例逐年增加也能看出。

网页链接如果大家有关公司财报上的问题可以随时探讨。

风险提示:上述分析只针对公司基本面情况,只作为参考使用,不作为投资建议。