今天分析一个2021年港股上市的医药公司(代码:6600),专注于肿瘤及重症感染疾病治疗领域并拥有产品开发和商业化集成平台的生物製药公司。2023年市盈率8倍左右,收入从2019年的17亿增长到2022年的27亿(疫情期间销售收入增长比较快,之后增速放缓),四年收入增长率约为60%,净利润从2019年6.1亿增加到2022年的8.5亿,增长率约为39%。

一、收入 (2022年和2021年销售人员人均创造收入约350万)

公司收入增长主要是自有产品日达仙销售增长贡献,占年度销售总额约80%。

(一)日达仙:2021年6月日达仙并未集采中标,在与低价仿制药的竞争格局中,日达仙的销售额不降反增,说明客户粘性较高以及客户对价格的不敏感。公司通过GTP模式销量占日达仙总销量的比例也在逐年增加,2018年-2023年半年度GTP销量占比分别为20%、 30%、 50%、 60% 、72% 、78%,提升了日达仙通过零售渠道对患者的可及性。

(二)授权引入产品:公司授权引入产品收入主要是择泰销售,2020年2月以4.24亿价格购买了择泰产品商标许可证,目前来看其对收入的贡献约6.7%(2022年1.84亿,2021年2.02亿,2020年7800万)。2020年以9700多万价格购买达佑泽(那西妥單抗)商标许可证,2022年收入3000多万。以6800多万购买诺弥可许可证,2021年11月开始商业化,但是年报中未披露其销售额。可见公司授权引入的产品的还未实现规模化,未来的市场销售情况暂未可知。

二、净利润率

公司销售净利率变动由成本费用率及其他收入综合影响所致,从2019年-2022年成本费用率与销售净利率变动趋势一致(先升后降),但实际上应该是反向变动,主要是由其他收入变动影响。

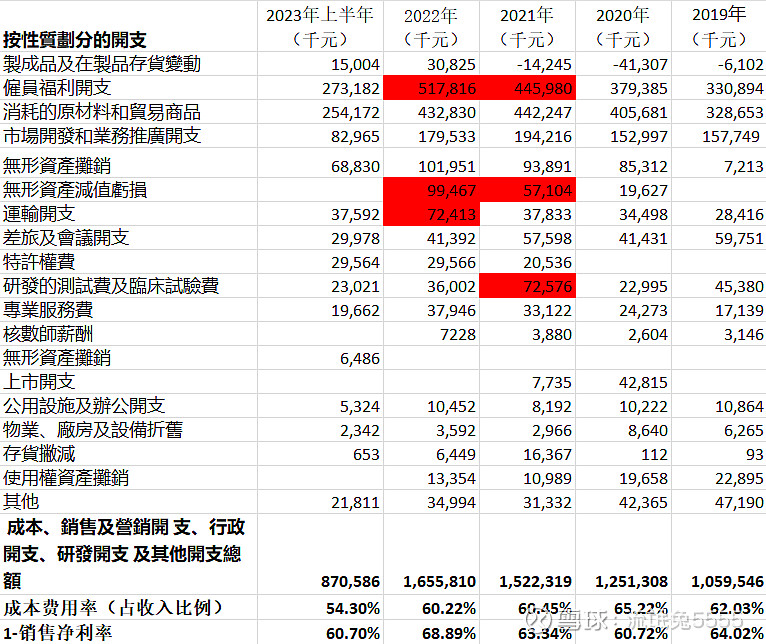

(一)成本费用率

公司2019年 2020年及2021年分别对安其思及其他未达到可使用状态的商标许可证进行减值,截至2023年6月底未商业化的商标许可证的金额为1.1亿(主要包括RRx-001/ Vibativ等,已商业化的许可证金额3.7亿(择泰/达佑泽/诺弥可)。公司虽然对部分无形资产进行减值清理,但还有一部分在研及已经商业化的授权引入产品未来能否达到预定使用状态以及能为公司带来多大业绩还未知,因此这部分商标许可证是否存在进一步减值的可能呢?

2022年运输开支是乌克兰战争导致运输中断所致;2021年研发测试费及临床试验费增加是由于包括RRx-001、那西妥单抗等多个关 键研发项目研究及注册进展所致。

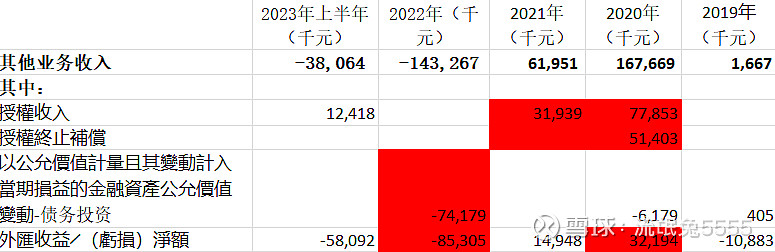

(二)其他收入:2021年及2022年其他收入逐年下降主要是由外汇损益及公司债务投资亏损所致,授权收入减少是因为择泰产品的收入自2021年下半年由赛生江苏分销后计入主营收入,2020年授权合作伙伴提前终止了 一款授权引入产品的分销权所作出的5100万的赔偿。

债务投资亏损是投资的一家生物科技公司的可赎回优先股,对方破产清算停止经营所导致的,截至2022年底/2023年6月底公司对外的债务及股权投资分别为1.48亿,1.83亿,占总资产的比例约4%,对外投资减少,风险相对降低。

三、资产负债表

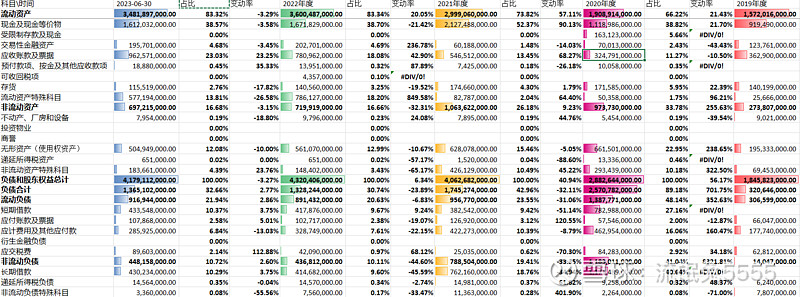

2021-2023年流动资产占总资产比例约80%,资产流动性较好,属于轻资产公司。流动资产中主要是现金及现金等价物、应收账款、其他流动资产构成。

(一)应收账款

截至2023年6月30日及2022年末,公司应收账款99%以上都是6个月以内,2023-2021年应收账款的周转天数分别为97天、87天、62天,和公司给予分销商45-90天的信贷期基本吻合。期末应收账款中主要是应收日达仙的分销商上药供应链(2021年11月之前是国药集团),占总应收款比例80%以上。截至2023年6月底,应收账款占当期收入比例为60%,需要关注期后回收情况。

(二)投资情况

公司经营活动现金流量净额整体比较好,与当年(净利润+折旧摊销及减值)基本持平,2023年经营活动现金流量净额相对较小合理怀疑是与当期收入未回款金额较大有关,是否和公司上半年销售集中度挂钩,等年报披露再进一步分析。

公司投资活动现金流量净额变动主要是购买许可证、定期存款的购买与赎回、可转让存款证及结构性存款的购买与出售,有关无形资产-许可证及长期投资-债务投资前面已经讲过,公司已经对部分不良资产进行减值处理,目前来说现有投资中定期存款、可转让存款证及结构性存款的风险都比较小。

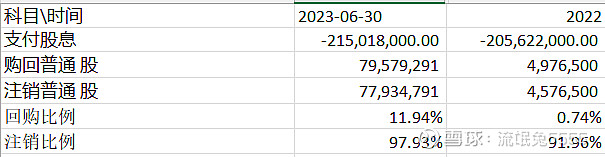

(三)融资情况

2020年公司计划在上市前将利润分配给股东,贷款了一笔21亿人民币的五年期浮动利率,分别于2021年3月、2021年11月、2022年11月、2023年11月和2024年11月分期偿还。公司已于2020年及2021年分别于上市前支付股息21.7亿及8.27亿,上市后公司的分红及股份回购注销情况如下:

风陵师太##风陵师太如果大家有关公司财报上的问题可以随时探讨。

风险提示:上述分析只针对公司基本面情况,只作为参考使用,不作为投资建议。