今日券商指数全天走弱,一改上周稳健抗跌姿态,中证全指证券公司指数报收661.89点,盘中最低659.02点距离“724”政策底653.93点仅一步之遥。50只上市券商中仅$锦龙股份(SZ000712)$ 、$中国银河(SH601881)$ 、湘财股份顽强上涨,其余个股均飘绿,此前涨幅较大的华创云信、太平洋等跌幅居前。

板块代表ETF——$券商ETF(SH512000)$ 低开低走,场内价格收跌2.45%,全天成交额6.88亿元,放量下跌或许意味着做空资金应出尽出,底部渐行渐近。

7月24日,政治局会议罕见提出“活跃资本市场、提振投资者信心”,信号意义重大,以此为起点,也被认为是本轮行情的“政策底”。作为行情风向标,券商板块再度下探至临近点位,是否提示市场底即将到来?

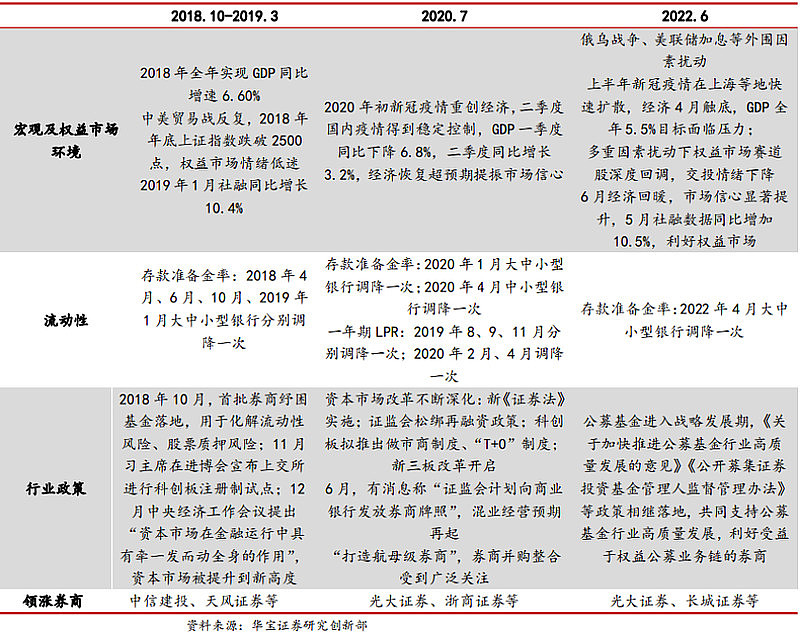

通过对比最近三次券商板块的上涨行情,可以发现,券商板块启动往往伴随着三个共性条件,对应当下,行情启动条件或已具备:

1、宏观经济处于阶段性低位或由于某些因素权益市场较为低迷:如2018年末由于中美贸易摩擦等因素上证指数处于低位,2020年和2022年新冠疫情对经济造成一定冲击等。今年以来市场持续走弱,上证指数年初以来累计下跌4.85%,近日沪指再度失守3000点。

2、市场保持了较为宽松的流动性:如2020年央行降准降息,2018年和2022年央行有不同程度的降准。今年以来,央行两度降准、两次降息,充分体现了央行呵护市场流动性的积极信号。

3、券商行业政策利好:如2018年年末券商纾困基金落地、2022年一系列稳住经济及大盘政策落地等。自高层明确“活跃资本市场”以来,证监会等部门对融资端、交易端、投资端等一系列资本市场政策作出优化调整,包括如降低印花税、降低两融的保证金比率等,引导市场长期健康发展。

站在当下,经济复苏确定性增强,资本市场改革红利有望逐步释放,券商板块估值已处于历史低位,证券公司指数最新市净率PB为1.32倍,低于上市以来近87%时间区间。

机构提示,当前券商板块具备经济复苏的β和关于券商杠杆率放松基本面α的政策预期,经济有企稳预期、政策松绑、流动性相对充足等多项条件均已具备,底部信号渐明,或可逢低布局。

上交所数据显示,券商ETF(512000)最新单日获资金净流入4283万元,近3日资金连续增仓1.82亿元;拉长时间看,券商ETF(512000)近20日累计吸金6.59亿元。

看好券商板块后市行情的投资者可以重点关注券商ETF(512000)。公开资料显示,券商ETF(512000)跟踪中证全指证券公司指数,一键囊括50只上市券商股,其中近6成仓位集中于十大龙头券商,“大资管”+“大投行”龙头齐聚;另外4成仓位兼中小券商的业绩高弹性,吸收了中小券商阶段性高爆发特点,是集中布局头部券商、同时兼顾中小券商的高效率投资工具。

数据来源:沪深交易所。

风险提示:券商ETF被动跟踪中证全指证券公司指数,该指数基日为2007.6.29,发布于2013.7.15。指数成份股构成根据该指数编制规则适时调整。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的本基金风险等级为R3-中风险,适合适当性评级C3以上投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。