成熟市场的证券行业的产业格局是高度集中的。

2018年末美国证券行业有3607家券商,营业收入前十的证券公司占行业收入的比重常年维持在55%以上,资本集中度常年维持在60%以上。日本证券业是三分天下的竞争格局,2017年龙头公司野村证券占有行业净利润的40%,再加上大和证券、日兴证券,前三名合计占据日本证券业净利润的85%。

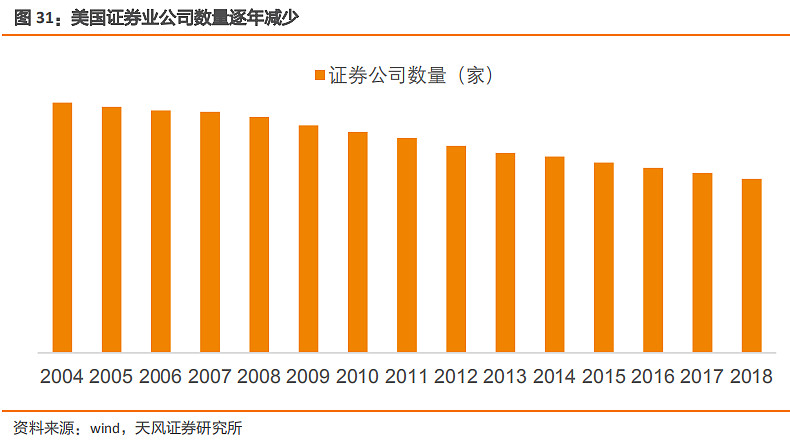

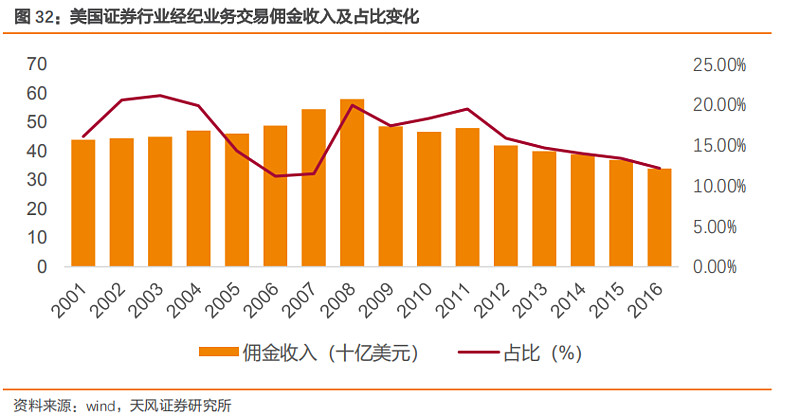

欧美发达国家的证券行业经历了多次的兼并重组,呈现寡头垄断格局。以美国证券行业为例,1975年《证券法修正案》颁布后,佣金率正式开启了下行通道。进入21世纪后,佣金率加速下滑,整个行业的证券交易佣金率由1999年的0.20%下滑至2016年0.05%。佣金收入占比也从1975年的超过40%下降至2016年的12.19%。在“通道业务”向“重资本业务”转变下,行业中下游的券商未能找到自身差异化的突围路径,面临的选择只有并购整合和关闭。对于大券商而言,并购成为补齐业务短板,提升市场份额的重要手段。高盛、摩根士丹利、花旗等都有并购整合同业的经历。证券公司的数量也从2004年的5187家下降至2018年的3607家,平均每年减少超过100家。

美国证券业公司数量逐年减少

尽管兼并重组的市场环境和出发点有所不同,并购效果也有差异,但是总体来看,通过兼并重组后的投资银行的效益提升十分显著。从行业角度看,根据所罗门兄弟公司对50家大银行的调查,1992年至1997年之间合并的银行平均资产回报率从1%提高至1.29%,股本收益率从13.6%提高至15.9%(《我国证券行业的规模经济与并购重组》-吴冰)。从案例分析的角度看,包括高盛、花旗银行、摩根士丹利、三井住友集团等通过重组,不仅实现规模的扩张,同时效益也有明显提升。我们统计范围内的主要投资银行在并购整合后第二年每股盈余均实现了不同程度的增长。

高盛案例

高盛成立于1869年,总部位于纽约。经过150年的发展,高盛已成为全球领先的投资银行、证券和投资管理公司,历史上几次重要的并购对其发展起到了关键的作用。

1.并购杰润公司(J.Aron&Company)

传统业务的利润难以持续,杰润寻求第三方收购。1898年,杰润从新奥尔良的一个咖啡交易商起家,并在20世纪60年代末扩张至贵金属交易业务,公司的规模和利润自此快速增长。杰润当时主要从事三类业务:1)黄金、白银、白金、钯等商品的小头寸交易;2)小规模的外汇业务;3)咖啡业务。当时,杰润的咖啡和黄金业务在全球处于领先地位。随着商业银行进军商品业务,竞争随之加剧,而世界通信系统的发展和美国抗通胀的操作则使杰润难以再通过商品价格的波动获利。因此,杰润开始寻求被更大商业组织收购。

收购杰润成为高盛国际化和资本金业务的起点。怀特黑德(JohnWhitehead)一直致力于推动高盛的国际化发展,而黄金交易则是国际化属性最强的业务。尽管内部的意见不统一,高盛的管理委员会仍然在1981年10月通过了收购杰润的方案。加入高盛的第一年,杰润便发生了亏损,高盛对杰润的员工和业务模式进行了大刀阔斧的调整。1)外汇业务方面,高盛抓住了货币期权的发展浪潮,开始利用自有资本开展交易商业务;2)商品业务方面,高盛将盈利能力日益退化的黄金业务转换到石油业务上,在1983-1984年进军石油交易市场。不到10年,杰润的外汇和石油交易成为盈利能力最强的业务,并为高盛贡献了1/3的利润。收购杰润后,高盛通过商品业务极大地推动了公司的全球化发展,并开启主动承担风险的资本金业务,将自己重塑成了一个创造利润并承担风险的全球金融中介。

2.资产管理业务的扩张

20世纪,高盛资产管理公司依靠并购发展成了全球化的大型资产管理公司。1995年,高盛确定了资产管理业务的发展方向,那就是专注于资管规模的扩大,大规模开展收费型资产管理业务。因此,高盛资产管理公司开始用并购的方式壮大自身的资管规模。

1)1995年,高盛并购了自由资产管理公司(LibertyAssetManagement)。10年后,自由资产管理公司的资管规模由45亿美元增至230亿美元,8000万美元的并购对价换回了超过20亿美元的回购价格。

2)1995年,高盛资产管理公司并购了英国煤业委员会养老金的托管权。10年内,该养老金的规模由25亿美元增至1000亿美元。

3)在1995-1996年间,高盛资产管理公司还并购了三家具有独特投资能力的资产管理公司,借助于高盛强大的销售网络和商务拓展能力,并购在其后的5-10年内为高盛带来了资管规模的持续增长。

4)1997年,高盛以1100万美元的对价并购了价值30亿美元的FOF——商品公司(CommoditiesCorporation),使公司能够进入对冲基金和PE领域。10年后,商品公司的资管规模达到几十亿美元。经过几次并购,高盛资产管理公司在20世纪末已成为一个全球化、拥有数十种投资产品的大规模资产管理公司。

并购整合补齐业务短板,扩张市场份额。摩根士丹利与添慧公司、美林公司合并后,摩根士丹利在零售业务上的优势能够帮助摩根向公司和机构市场扩张。雷曼兄弟对希尔斯零售业务的收购也获得了强大的业务动能。因此高盛开始寻找收购机会,以加强在零售投资者中的优势。2000年,高盛支付了65亿美元(44亿美元的股票和21亿美元的现金)收购了美国最大的股票和期权清算公司,纳斯达克第三大做市商斯皮尔•利兹•凯洛洛(Spear,Leeds,&Kellogg),打造交易业务领先优势。

进入21世纪后,高盛继续通过并购不断扩大资产管理业务的规模与影响力。

1)2012年,高盛并购了德怀特资产管理公司(DwightAssetManagement)和德银资管的稳健价值型业务(DeutscheAsset&WealthManagement’sstablevaluebusiness),并购为公司带来了500亿美元的资管规模,资管总规模在2013年突破了1万亿美元。

2)2012-2015年,高盛相继并购了8家与资产管理业务相关的公司,累计新增超过700亿美元的资管规模。我们根据公开资料整理了如下5家公司:升息增长型基金(RisingDividendGrowthFund)、标准资产管理公司(BenchmarkAssetManagement)、西峰公司(WESTPEAK)、苏格兰皇家银行货币市场基金(RBS’moneymarketfund)和印记资本顾问(ImprintCapitalAdvisors)。

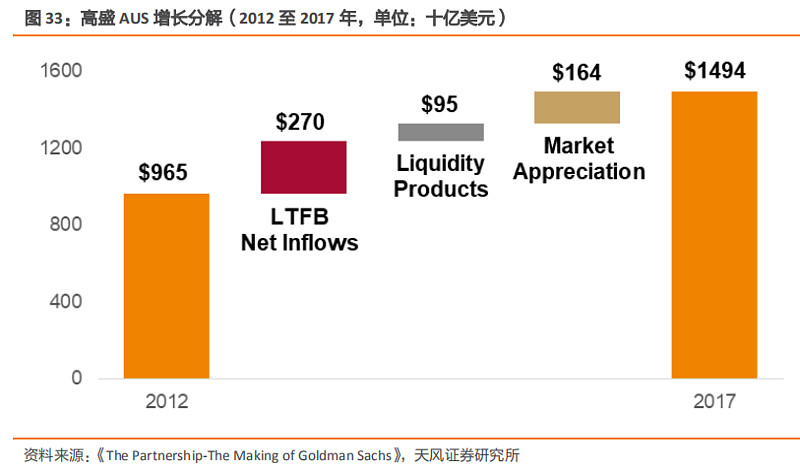

3)2017年,高盛在资产管理业务方面完成了一宗战略并购,为公司新增了200亿美元的资管规模。2012年至2017年,高盛的资产管理规模由9650亿美元增至14940亿美元,资管规模净流入贡献了2700亿美元,其中520亿直接来源于高盛的并购行为,占比达19%。

来源:天风证券

$高盛(GS)$ $中信证券(SH600030)$ $券商ETF(SH512000)$

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。