摘要:始于2016年2月证券行业严监管周期或已逐步转向,当前正进入政策松绑的初期。围绕资本市场改革的政策推出有望进一步提升券商板块的估值,并提升市场的整体信心。

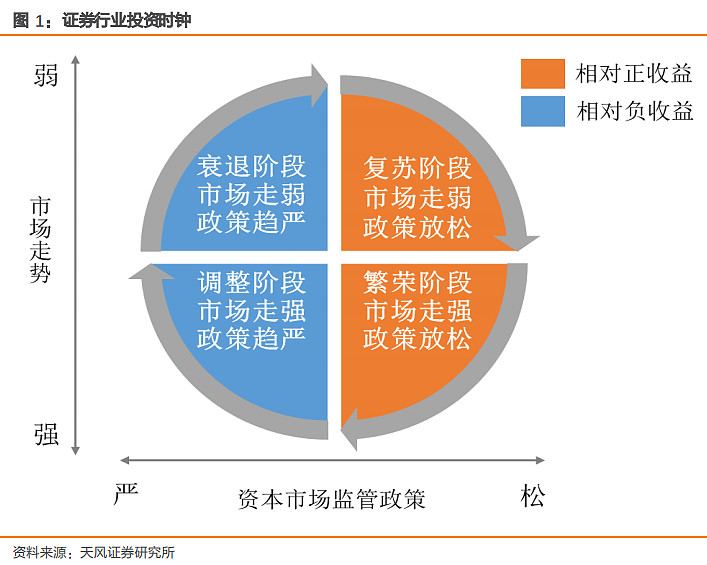

1. 券商投资时钟的理论推演

券商投资时钟的理论推演券商作为高BETA属性的周期性行业,其相对收益主要受到政策周期和市场周期的影响。政策周期的影响体现在两方面:一是政策对于创新业务的推动;二是政策对于现有业务的监管力度变化。政策对于券商的业绩影响具有滞后性,但利好政策的出台对于券商估值的提升有着较长时间段的积极影响;监管从严对于券商的业绩和估值会造成双重打压。因此,政策的反转期是配置券商股的良好时机,券商股估值的反转与提升往往先于业绩的实质改善。

证券行业的商业模式决定市场周期直接影响券商的业绩,基于市场预期,券商股价的变动一般领先于市场变动。基于资本市场的政策周期和市场周期的双重影响,我们构建券商的投资时钟,即券商股的投资四象限,分别为:第一象限-复苏阶段、第二象限-繁荣阶段、第三象限-调整阶段和第四象限-衰退阶段。

券商投资四象限中影响因素的不同作用分别如下:

复苏阶段:市场走弱,政策边际放松。交易量逐渐萎缩、市场估值持续下降,估值的下降使得悲观情绪在投资者当中不断扩散。监管层面为扭转市场颓势,政策逐步放松。一方面,宏观层面实行相对宽松的货币政策,流动性改善有助于刺激实体经济恢复增长,提振资本市场信心;另一方面,中观层面放宽券商开展业务的资质,鼓励券商开展创新业务等。复苏阶段是配置券商股的良好时机,这一阶段利好政策的出台对于券商估值提升有着积极的影响,但业绩回升滞后于估值提升。

繁荣阶段:市场边际改善,政策持续宽松。复苏阶段的宽松政策将市场下跌趋势扭转,市场进入上行阶段:一方面,经济基本面逐渐修复,带来估值水平的稳步回升;另一方面,投资者信心的恢复使交易量逐渐回升,市场价格渐渐趋向合理水平。政策惯性将维持宽松的政策环境,政策利好叠加市场走强,进一步推动券商板块估值的提升。

调整阶段:市场持续走强,政策趋严。繁荣阶段宽松的政策将持续推动市场持续上行,乐观预期逐渐消除悲观预期,交易量和投机行为逐渐增多,推动资产价格上升至超过合理水平,形成资产泡沫。泡沫的扩大伴随着金融风险的累积,通过价格机制传导至宏观经济体,增加了未来经济发展的不确定性。此时政策开始转向,防风险、去杠杆和严监管的政策将扭转券商板块估值的上升趋势,券商股大概率先于市场开始转向。监管从严对于券商的业绩和估值造成双重打击。由于业绩具有滞后性,因此券商板块估值水平先于业绩下滑。

衰退阶段:市场边际走弱,政策持续趋严。政策趋严导致泡沫资产的价格支撑因素迅速消失,市场边际转弱,进一步加剧券商业绩的下滑幅度,进而带动券商板块估值中枢下移,形成负面的正反馈循环。市场走弱,政策面仍在为化解金融风险而保持紧缩状态,短期内券商板块估值将处于下降通道,业绩下滑持续,衰退阶段已至。

2.券商投资时钟的历史复盘

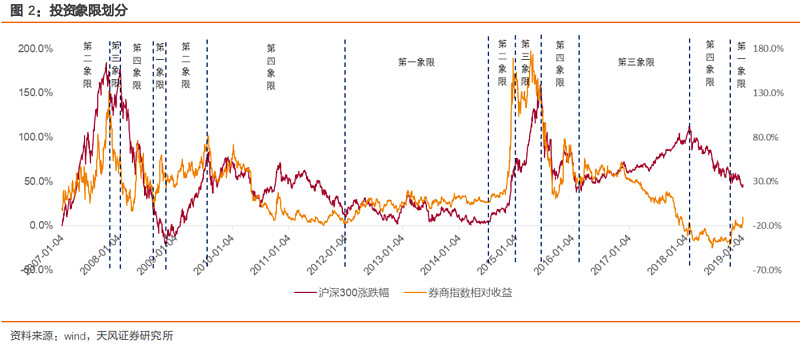

从理论上看,券商投资时钟是从第一象限到第四象限按顺序轮动,体现政策周期和市场周期对券商板块的轮动影响及两个周期之间的相互影响。但在实际中,由于政策周期的强弱及持续时间有差异,市场走势同时也受其他因素影响,因此板块的轮动顺序可能会被扰乱,投资象限的持续时间也会有较大差异。

如在2015年中开始资本市场政策初步收紧,2016年2月份开始全面进入严监管周期,政策收紧的节奏持续至2018年10月,因此券商股的投资象限一直在第三、四象限间轮动。从历史复盘来看,处于第一、二个投资象限时,券商股具有相对正收益、而处于第三、四个投资象限时,券商股的相对收益为负。

也就是说,政策边际宽松及对创新业务的支持,是券商股获得相对正收益的先决条件,即市场对于券商基本面的改善预期会带来券商估值提升,从而获得相对收益;而券商基本面改善的最终实现需要市场景气周期来支撑,因此在第二象限中,市场走强一般会加强券商股的相对收益。在第三象限,大盘仍在上涨,但是政策趋严酝酿出市场对于券商基本面的悲观预期,使得券商股行情提前走弱,而大盘转向下跌,券商股加速下跌。

表1:不同投资象限的券商相对收益

资料来源:wind,中国证监会网站,天风证券研究所

3.从券商投资时钟看未来投资趋势

天风证券认为始于2016年2月证券行业严监管周期或已逐步转向,当前正进入政策松绑的初期。围绕资本市场改革的政策推出有望进一步提升券商板块的估值,并提升市场的整体信心。因此,我们认为证券行业正处于时钟的“第一象限-复苏阶段”,大概率可产生超额收益。证券板块从2018年10月至2019年1月,已获得20%的相对收益。从中期来看,证券板块有望实现超额收益,主要基于以下原因:

1)券商估值提升一般先于盈利改善,当前正进入政策松绑的初期,10月20号以来,并购重组、再融资、科创板+注册制、股指期货、信用衍生品、上市公司回购等业务已经被放松或鼓励。

2)2019年大概率是股市先于宏观基本面见底,如果市场触底回升有望驱动券商估值从历史低位回升。

3)央行实施降准的本质是宽货币,宽货币的目的是为了宽信用,宽信用除了提升间接融资之外,还有一个重要抓手是直接融资,也就是更大地发挥资本市场的投融资功能,券商的投行和直投业务有望迎来发展机遇。

4)预计2019年券商业绩也将会改善。第一,市场利率下行,在不考虑资产端的影响下,我们的测算表明上市券商整体存量融资成本每下降10bps,将提升ROE18bps。第二,分板块来看,预计2019年投行、信用中介、资管、自营的收入均可以实现正增长,其中,投行业务业绩改善空间可观。

来源:天风证券

$天风证券(SH601162)$ $中信证券(SH600030)$ $华泰证券(SH601688)$

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。