在上证跌破3000点之后,市场就有诸多声音认为估值便宜可以买,然而周五(17日),几个主要指数均创下了15年以来的新低。关于市场估值的分析似乎陷入了一种困境:很低了但还能更低。事实上,在11年也出现过A股估值屡创新低的情况:先后跌破了08年甚至05年的估值低点。那么,怎么看当前市场的估值结构以及估值的主导因素?

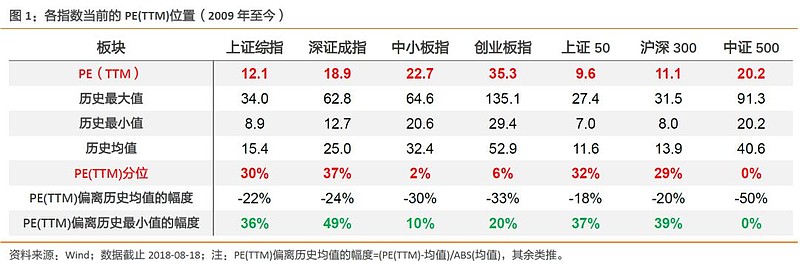

1、估值进入历史低位区间,但并不意味着立刻就能均值回归估值进入历史低位区间,但并不意味着立刻就能均值回归。截至8月18日,上证综指、深成指、沪深300和创业板指的PE(TTM)分别为12.1、18.9、11.1和35.3倍,处于2009年至今的 30%、37%、29%和6%分位,距离历史最低值的幅度36%、49%、39%和20%。各指数估值水平毫无疑问已处于历史较低水平,但估值能否向均值回归,核心要看三点:一是估值逻辑,A股的估值逻辑在近两年已重构,主要来自制度、监管、海外资金等方面的引导;二是估值结构,小票相对估值低但绝对估值高,大票相对估值高但绝对估值低,行业层面低估品种以周期品为主,后文有进一步讨论。三是盈利趋势,估值反映的是盈利预期。目前宏观经济预期并不乐观,而A股盈利趋势在一季度开始走弱,后市仍要面临盈利的考验。因此,较低的估值能提供一定安全边际,但不能作为见底的充分条件,这就是为何在11-12年估值会屡创新低。(见图2和图3)。

另外,深成指自2015年将指数样本数量从40只扩大到500只之后,其市场代表性大幅提升。当前37%的历史分位,比11-14年大部分时候都要高,并不能说绝对的低估。

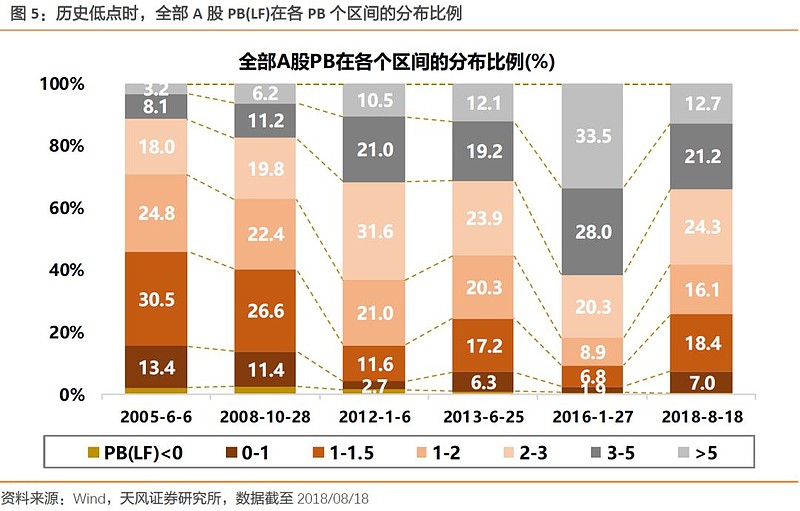

从估值区间看:当前PE和PB的区间分布与2012年相当。PE(TTM)在0-10、10-20、20-30、30-50和50倍以上的占比分别为5.6%、20.3%、19.7%、22.0%和24.5%。另外,2012年到2013年,估值整体略有下移,但变化并不大,原因在于P/E的分子和分母同时缩小。PB估值也有类似的情况。因此,当估值运行到一定低位,有可能要等新变量出现,比如盈利或流动性,才能出现趋势性的转变。

总之,虽然我们并不建议过度悲观,毕竟基本面向下的预期已较多反映在价格中,但是历史上底部真正的企稳还在于盈利趋势(或流动性)有新的变化。

2、行业层面:当前估值低且盈利较高的行业主要是大金融和周期行业

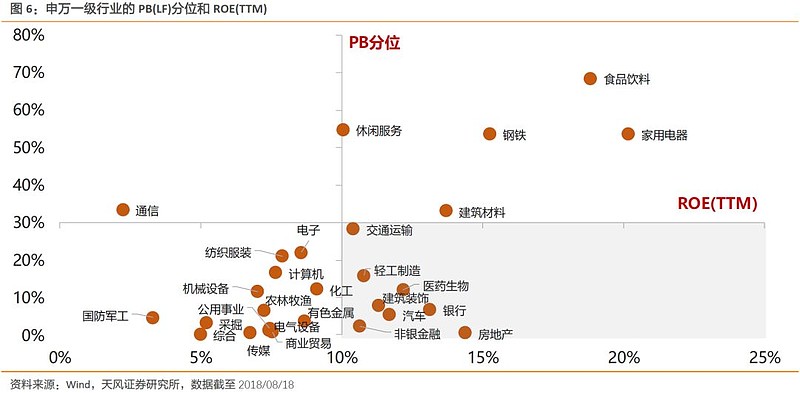

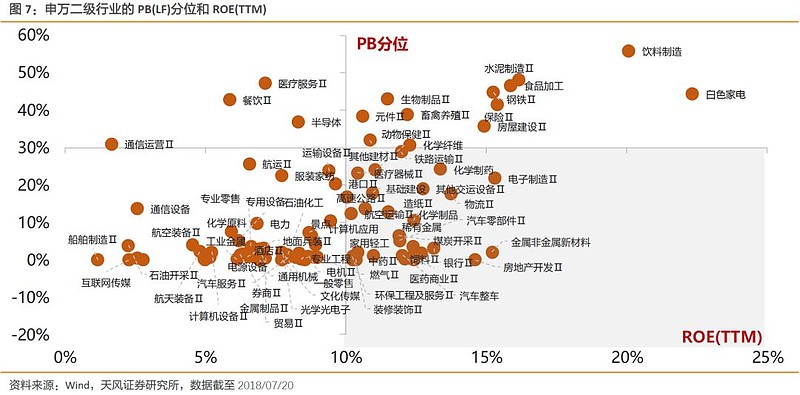

2、行业层面:当前估值低且盈利较高的行业主要是大金融和周期行业从行业的PB-ROE角度来看,当前估值较低且盈利较高的行业主要是大金融和周期行业。近两年受益于国内供给侧改革、环保限产以及全球经济的弱复苏,周期品价格明显上涨且行业的集中度也大幅提升,钢铁、煤炭和建材的盈利已达到历史高位,但估值一直处于历史较低水平。主要是出于对非市场化因素扰动以及宏观基本面向下的担忧,市场对周期行业持续超预期业绩并不太买单。但绝对低的PB仍然有其安全边际存在。

除了大金融周期品,以及医药等行业外,其余PB分位较低的行业的盈利水平也较低。这可能也是当前市场对整体较低估值水平“视而不见”的重要原因。

3、估值反应未来盈利的预期,当前重回盈利主导的逻辑

3、估值反应未来盈利的预期,当前重回盈利主导的逻辑估值反映的是对未来盈利的预期,与价格一样受两个因素影响:分子的盈利增速与分母的贴现率。13年以前估值走势与盈利增速基本一致,估值略提前,此时,盈利的波动幅度较大,是资产价格的决定因素。而到了13年-15年,利率的波动幅度提升,盈利波动幅度大幅降低,利率对资产价格的影响要更大些,这时,估值的走势与国债收益率倒数的走势相关性很高。往前看,随着需求端走弱,利率有向下趋势,但在当前外部加息叠加内部去杠杆的环境,仍较难看到利率大幅向下。这时,资产价格和估值的主导因素重新回到盈利层面。

这也是为什么我们从相对业绩变化的角度,提出后续的行情更有利于以创业板指为代表的成长板块。

8月上行业概述

1、8月上中观景气度概述上游资源类:原油价格8月上小幅回调,EIA原油及石油库存继续低位。煤炭主要品种中,动力煤价格8月上企稳回升(秦皇岛港口价600→623);焦煤价格受下游焦炭价格提振企稳。需求方面,7月粗钢产量保持高位,受河北等地限产影响部分地区供给收缩;6大发电集团日均耗煤量8月上半月升至81.40万吨(7月全月日均79.38万吨,去年8月上日均79.32万吨);库存方面,国内大中型钢厂炼焦煤可用天数小幅小幅降至14.1天,焦炭平均可用天数降至7.8天;六大集团煤炭可用天数升至19.98天。有色方面,期货价格整体平淡;另外电解铝库存8月上继续下降,8月16日库存比7月30日低3万吨。

中游制造类:钢铁7月主要品种价格以螺纹钢为首的黑色系继续强势,多个品种创下新高;7月粗钢产量仍然高位;受唐山等地限产影响,高炉开工率降至66.16%,目前唐山确定9月1日起提前执行采暖季限产,或将继续支撑钢价;螺纹钢库存8月上续降,呈现淡季不淡局面。建材方面水泥价格回落;玻璃价格指数企稳回升。海运指数方面8月上继续回落。

下游消费类:地产销售端,8月上商品房销售整体平稳。汽车方面新能源车7月累计销量49.6万辆,同比增97.6%,前7个月累计同比数持续回落。

2、半月行业估值及重要政策8月上(截止16日)涨幅排名前5的申万一级行业分别是通信(-0.47%)、采掘(-1.61%)、建筑(-2.62%)、计算机(-2.98%)、钢铁(-4.44%);涨幅垫底的是休闲服务(-11.19%)、家电(-11.06%)、食品饮料(-10.86%)、有色(-9.51%)、汽车(-8.11%)。

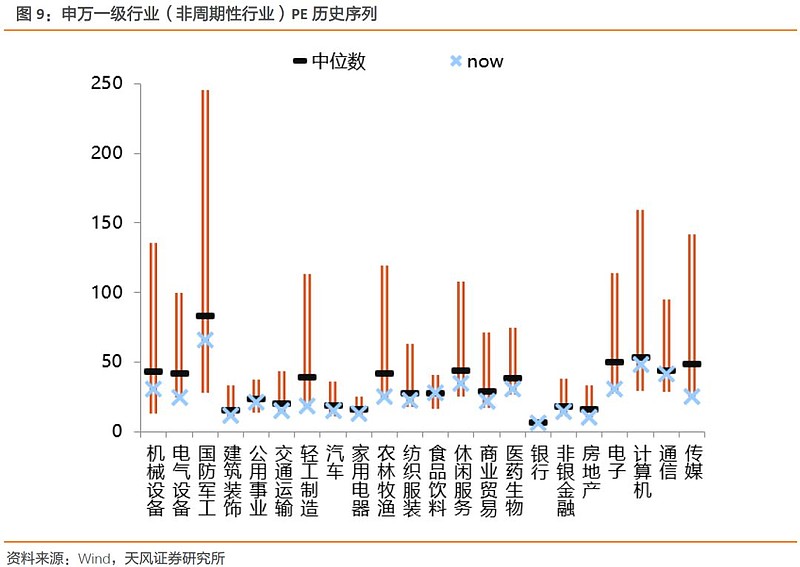

从PE历史序列来看(除周期),目前只有食品饮料估值略微高于12年以来中位数;其余行业估值均低于12年以来中位数。

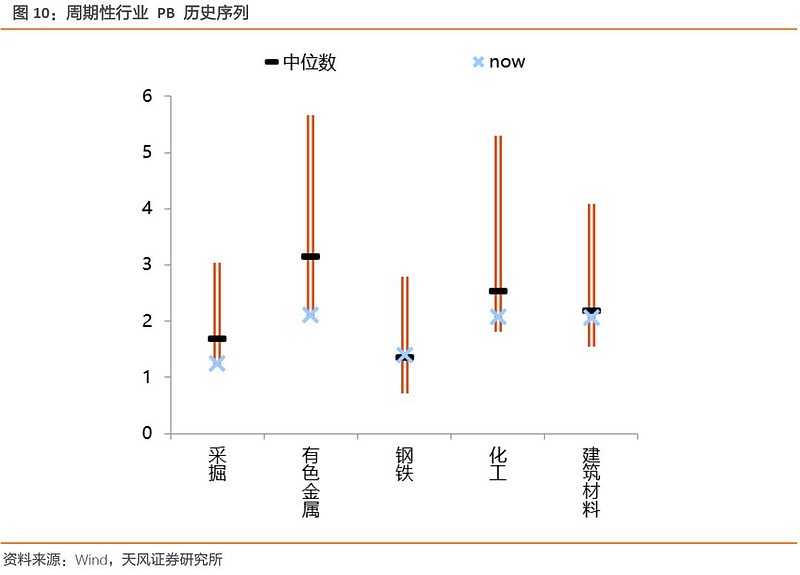

从周期行业PB历史序列来看,目前钢铁估值高于12年以来中位数;建材、采掘、有色、化工估值均低于12年以来中位数。

过去半个月核心行业政策如下:

来源:天风策略

来源:天风策略作者:刘晨明/肖超虎/李如娟/许向真/徐彪

$格力电器(SZ000651)$ $恒瑞医药(SH600276)$ $中国平安(SH601318)$

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。