在券商连续下跌N久之后,“破净第一股”海通证券最新PB已降至0.82倍(8.15数据),国元证券、东北证券、东吴证券、兴业证券等也继续深陷破净泥潭。

数据来源:同花顺iFinD,截至2018.8.15

所谓“破净”——

是指股价跌破了净资产这个最重要的防线,最简单的衡量方式是看个股的PB(PB =股价/每股净资产),如果PB跌破1倍,则意味着股价低于每股净资产,也就是传说中的“破净”。

确实,A股券商苦跌已久,在连续下跌毫无反弹起色的三年多时间里,券商板块的市净率PB已经来到了近5年新低。

数据来源:果仁网,统计区间:2013.7.15-2.18.8.14

即使是在2013年最悲观的时候,证券公司指数市净率最低也在1.6倍左右,而今年以来指数市净率不断下沉,近几个月徘徊在1.2倍左右;更不用说个股破净,就算在2013年和2008年两次熊市的底部,海通证券的市净率也分别是1.47倍和4.24倍,此次破净可谓史无前例。

为何会破净?此时的券商投资价值几何?诚然影响估值的因素有很多,抛开贸易摩擦、市场人气等外部因素,仅从券商内生角度来探讨,此时券商行业的危与机。

危——探寻破净根源

1、对股权质押风险担忧

曾经“1倍市净率是券商铁底”的认知在于对券商资产的认可,对券商资产的悲观预期打破了这一认知,而最大的悲观预期就数对股权质押风险的担忧了。

在过去几年,股票质押业务是一个快速增长的业务,规模从2013年底的840亿元人民币跃升至2017年底的超过1.6万亿元人民币,由于A股市场设有10%跌停板机制,中小盘股的疲弱将导致券商在风险管理方面面临更大挑战。

继续深挖,股权质押风险来源有二——

② A股下跌引发市场对于股票质押业务担忧;

②黑天鹅事件大幅拖累个股,如兴业证券踩雷长生生物,华安证券踩雷顺威股份,长江证券踩雷乐视等;

2、业务多元化受市场影响加大

随着券商业务多元化发展,以及券商佣金率不断下调,“躺着吃饭”的佣金收入比例越来越低,自营、资管等业务比例不断提升。

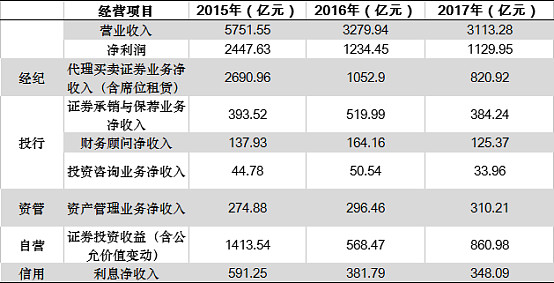

上市券商整体经营收入、净利润等业绩数据:

来源:中国证券业协会

从上表可以看出,最近三年,经纪业务营收逐年降低,自营、资管等则根据市场表现起伏较大,但所占比例整体呈上升趋势。

业务模块的多元化展现了硬币的两面性,好的方面在于优化收入结构,改变靠券商收入过于依赖佣金的现象,而不利的一面在于受制于市场表现的因素加大,较典型的如东方证券,过于依赖自营业务使其在今年上半年营收出现大幅下滑,这一现象也出现在2016年。

机——估值回归可期

1、被低估的牌照价值

券商的价值大概由两部分组成,第一是净资产,第二是券商牌照的稀缺性价值。现在券商出现跌破净资产的情况,一定程度上说明市场没有给券商牌照定价、甚至给出了负价值。券商的牌照价值究竟有多高?我们从外资和BAT的态度就可了解一二。

监管层放开了外资控股国内证券公司,瑞银、野村、摩根大通等外资券商更倾向于开设全新的证券公司,而非入股国内券商,一方面体现了对中国券商业务空间的期待,另一方面印证了外资对国内券商牌照的重视。

此外,去年腾讯牵手中金,本月初阿里、苏宁入股华泰,互联网巨头通过入股大型券商跑马圈地,也进一步凸显出券商牌照的价值。

2、多元化业务的两面性

上文也说过,券商业务的多元化犹如硬币的两面,在市场转暖、或出现结构性机会(如2017年),券商自身专业的投研优势会凸显出来,自营、资管等业务收入有望大幅提升。

再从现在被限制的券商自管业务来看,当前政策引导下券商资管将实现从“逐量”到“提质”的转变,待业务整顿规范不如正轨后,券商资管仍大有可为,有望在新的起跑线上实现突破。

3、头券营收能力的抗周期化

尽管今年前7月上市券商整体业绩较为低迷,但几家头券明显走出营收的“独立行情”——30家券商(剔除次新券商)1-6月营收同比-9.05%,净利润同比-18.55%,降幅较上月收窄,其中,申万(+54%)和中信(+17%)实现营收净利双增长,国君(-8%)、海通(-10%)和招商(-14%)净利润增速排名靠前。

券商股破净、指数估值回落的同时,也带来了安全边际更高、上涨空间更大的布局价值,一旦券商发生估值回归,会发生什么?券商妹给大家做个简单的计算:

假设券商板块盈利不变,单是它的估值恢复到历史中位数,指数涨幅是多少呢?(1.93-1.19)/1.19*100%=62%!

如果某一天大牛市大驾光临,估值达到5倍(历史最大值5.56倍),其指数涨幅是多少呢?(5-1.19)/1.19*100%=320%!

当然,市场回暖势必伴随着券商盈利的大幅提升,高进攻性的券商板块有望触发戴维斯双击,股价的回升可能具有更大的想象空间。券商妹并不敢说,熊市已经差不多了,或者券商的下跌快接近尾声了,不过与其费心猜测涨跌,不如以时间换空间,做确定性强的事。

介绍两种布局券商最具性价比的方法:

1. 以估值为锚买入券商ETF。券商ETF标的证券公司指数最新的估值为1.19倍,可以以此为限(或1.2倍),低于此估值时买入一定份额,不断积累份额;也可以设定一个估值上线做波段,是为进阶玩法。

2. 场外定投券商基金。最亲民、最简单的布局方法,定期定额买入华宝券商ETF联接(006098),强制性买入基金份额。

$华泰证券(SH601688)$ $海通证券(SH600837)$ $中信证券(SH600030)$

@蛋卷基金 @今日话题 @东边的小石头@西城野木 @二师父定投 @物不足智不明 @风之弈 @投资人生 @老司基一枚 @hackerneo @指数ETF投资 @鹿西西的仙人 @海神之翼 @两三事 @月下似是故人来 @Miss樱桃子 @樱桃小财主 @爱眉小札

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。