过去人们习惯性把存款直接存进银行卡里,而现在大多数都会想着如何利用手上的闲钱,赚取更多的钱。随着互联金融已进入成熟的稳定发展,人们对于手上的闲钱管理方式也越来越多元化,理财逐渐成为了我们生活中一部分。

那么、手里有40万存款,如果在未来3年内用不着的情况下,该如何理财更好呢?

一、根据自身风险承受能力配置

金融市场上的理财产品非常多,各种各样,风险系数也不尽相同。而每个人的承受风险能力不一样,有的投资者追求稳定收益,不愿意承受本金亏损风险,那么这个群体的投资者尽量选择稳健类的理财产品。若是偏好中高风险类投资的投资者,既在行情不好的情况下,本金可能会出现浮亏,那么这类型的投资者可以配置波动类理财产品。首先是要清楚自己的自身条件,能接受多大的风险,再进行选择。

二、根据现有资金量,结合预期收益目标配置

上面讲到,需要结合自身能够承受的风险选择理财产品;如果你是稳健型投资者,追求稳健收益,设定的收益目标也属于合理范围,例如年化收益率在4%-5%左右,那么可以选择的理财产品有,大额存单,特色存款,互联网民银存款等、以xx的银行储蓄存款产品为例,起存门槛低只要50元起,最高的1万起,低风险,保本保息,期限最长为5年,年化收益最高可达4.75%,每360天派发一次利息,支持提前取出。

还有定期理财,起购门槛1000元起,中低风险,浮动收益,年化收益率最高可达5.9%,只不过与银行定期理财相比,互联网定期理财有个缺点,流通性比较差,一旦成交没到期中途不能取出,因此可以配置部分,但不建议全部资金买定期。

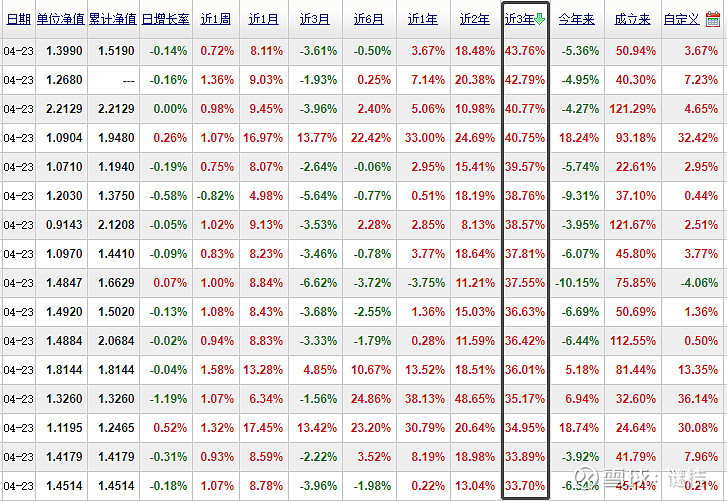

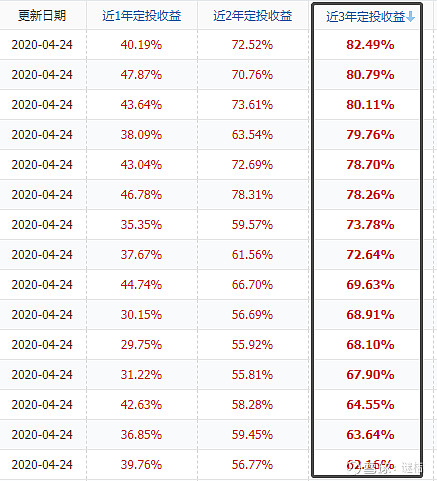

相反的,假如你更偏向中高风险类理财产品,在高风险中追求更高的回报率,也能承受本金出现浮亏,那么可以配置一些其它类型的产品,例如基金,黄金,或股票等、以指数型基金为例,从截图中可以看到,在日增长,近3个月,近6个月,今年来,都有出现负收益的基金,尽管起起伏伏,在盈利与亏损之间徘徊,而坚持持有时间超过2年/3年,依然还是能赚到钱的,假如持有3年回报率为40%,平均年化收益率就是13%左右,相对较为中等,不算特别高,但也不低。

也可以选择定投的方式来投,来看看定投偏股型基金的回报率预期,假如每个月定期定投5000元,坚持定投3年,预期回报率为50%,平均年化收益率为16%左右。

当然了,前提条件是,选择的基金业绩不是特差的那种,如果选择了偏冷门行业的基金,或业绩一直上不去的那种,那么别说能赚多少个点了,亏损本金也是很有可能的。比如截图中的这些,定投3年收益率仍亏损20%以上。

三、个人建议

40万存款,用一种相对较为中等的配置方式来讲,可以分散投资,例如拿出20%购买稳健收益类从产品,20%配置债券基金,45%配置偏股型基金,10%配置黄金,剩余的5%作为日常备用金。这样中高低不同风险系数的产品都配置了。

当然,每个人的投资偏好不同,具体还是要根据自己来配置。

谜桔