在创业圈里摸爬滚打了14年,王兴终于把一家企业带到上市。

今日,美团点评在港交所提交上市申请,高盛、摩根士丹利、美银美林为联席保荐人,华兴资本为独家财务顾问。根据彭博社报道,美团的目标是以约600亿美元的估值募集60亿美元资金,超过了京东目前最新市值582.59亿。

与如此高的估值形成对比的是,美团的业绩不乐观,产生了较大亏损,2015年、2016年和2017年分别录得亏损105亿元、人民币58亿元及190亿元。经调整后,分别录得亏损人民币59亿元、人民币54亿元及人民币29亿元。

招股书上表明,未来可能会继续产生较大亏损,并且为抓住战略性商机的理念可能对短期财务产生负面影响,如此高的连年亏损,能否支撑美团的估值?同在香港上市的小米,刚下调目标估值。

招股书十大看点

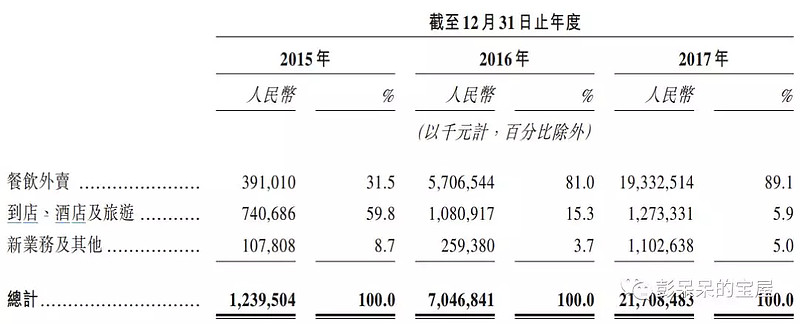

1.总收入由佣金、在线营销服务及其它服务和销售收入构成,2015年为人民币40亿元,2016年为130亿元,同比增长223.2%,2017年增至339亿,同比增长161.2%。

2.2017年,美团点评3.1亿交易用户,440万活跃商家,成交3570亿元,58亿笔,2.05亿国内酒店间夜量。

3.截至2015年、2016年及2017年12月31日,录得亏损人民币105亿元、人民币58亿元及人民币190亿,主要来自可转换可赎回优先股公允价值的重大变动及销售营销开支,经调整后,分别录得亏损人民币59亿元、人民币54亿元及人民币29亿元。

4.用户年均交易笔数18.8笔,日均餐饮外卖交易笔数11.2笔。

5.美团目前总股本约52.2亿股,其中A类股7.36亿股,B类股44.84亿股。投票权方面,A类股份持有人每股投10票,B类每股一票。

6.股权方面,腾讯为第一大股东,持股20.1%;创始人、董事长王兴持有约5.73亿股A类股,占11.4%股权;联合创始人穆荣持有约1.26亿A类股,王慧文持有约3640万A类股。

7.募集款项的用途放在四方面,约35%用于升级技术及提升研发能力,约35%用于开放新服务及产品,约20%用于选择性收购或投资业务互补资产,约10%用作营运资金。

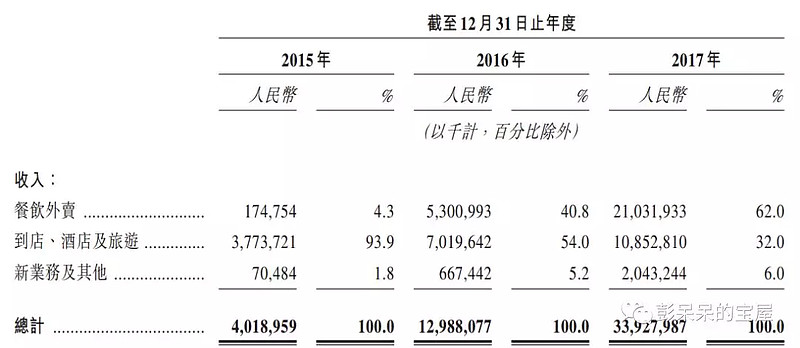

8.在业务构成上,收入主要分为餐饮外卖,到店、酒店及旅游,新业务及其它,其中餐饮外卖贡献了62%的收入,到店、酒店及旅游贡献了32%的收入。

9.业务增长迅速,交易金额2015年人民币1610亿元,2016年370亿元,增加46.8%,2017年增长51%至人民币3570亿元。

10.美团收购摩拜花费27亿美元。

美团盈利前景如何

进入二级市场后,现在摆在美团前面的一大难题是如何盈利

从招股书上看,美团历史上连年亏损,调整后,2015年、2016年、2017年录得亏损分别为59亿、54亿和28亿元。从主要收入源看,餐饮外卖占比62%,到店、酒店及旅游占32%。

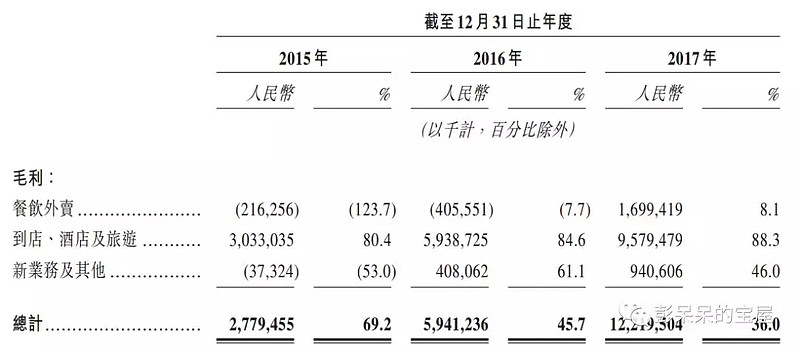

从成本方面看,集中在餐饮外卖部分,餐饮外卖分部的销售成本由 2016 年的人民币 57 亿元增加 238.8% 至 2017 年的 人民币 193 亿元,餐饮外卖骑手成本由 2016 年的人民币 51 亿元增至 2017 年的人民币 183 亿元。

餐饮外卖的盈利对美团财务走势影响巨大,目前餐饮外卖的毛利仅8.1%,现在美团和饿了么还在拉锯中,再加上新入市场的滴滴,短时间内还是看不到直接盈利的结果。

600亿估值能否撑住?

美团以600亿为估值目标,超越目前的京东,怎么在资本市场讲故事呢?

招股书中,美团点评将自己定义为生活服务电子商务平台。2017年在生活服务电子商务市场实现规模2.7万亿人民币交易金额,根据艾瑞数据,预计2023年该市场将增长至人民币8.0万亿,年复合增长率19.8%。

掌门人王兴也在下意识用“亚马逊”来解释美团在做的事:“用户可以在亚马逊或淘宝上买到非常多东西,但这两者都只是用于购买实物的电商平台(e-commerce platforms for physical goods),而美团则是能够购买服务的电商平台(an e-commerce platform for services)。”

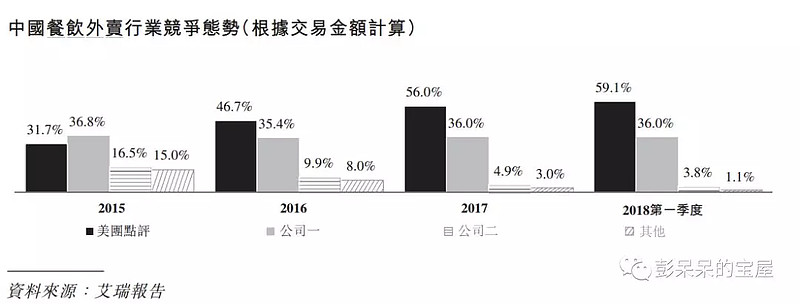

不过,根据艾瑞报告,美团点评2017年是全球最大的餐饮外卖服务提供商及中国最大的到店餐饮服务平台。

我觉得,美团点评目前市场份额第一,具有网络及规模优势,除此之外,还具有品牌优势,属于用户高频使用的服务,业务覆盖范围广,倒是可以期待一番