本文为楼市参考团队原创!

文丨李不白

本想靠长租公寓在地产江湖和资本市场扳回一局,熟料长租公寓却成了自己了不可承受之重。

昨天,在香港上市的南京房企——朗诗绿色集团(00106.HK)发布公告称,上市公司旗下间接附属公司于近日与控股股东朗诗集团签订五项协议,将处于亏损阶段的长租公寓业务以及包括提供物业管理、建筑设计、园林绿化景观等的非地产业务剥离至控股集团(母公司),预计所得款项净额约为9.81亿元。

这一交易并非事发突然,早在3月份的业绩会上,朗诗董事长田明便已做了预告。

朗诗的理由是,朗诗寓仍处于培育期,预计未来两年将持续亏损,日后将产生持续资本开支。

此时将其剥离上市公司,一是可以将朗诗寓发展成为专业化租赁业务公司,推动长租公寓业务健康发展;

二是可减少朗诗寓亏损对公司业绩的影响,使公司可以聚焦绿色科技地产核心业务。

用田老板的话说,“我们想让上市平台更加纯粹一点、专业一点,成为一个专业的绿色地产的开发商和开发服务商,这样跟市场沟通会比较方便。”

说白了,就是想拉升股价、提高市场对公司的估值。

朗诗给出的理由,逻辑上看似没问题,不过却经不起推敲。

首先,母公司能成立专业化租赁业务公司,上市公司照样可以。所以,把长租公寓等业务剥离上市公司体系,并不是长租公寓获得健康发展的必要条件。

说白了,这理由太勉强。

其次,朗诗的估值和股价哪怕是与同水平的队友比,都是非常低的,但造成这种低估的主因未必是长租公寓等业务。

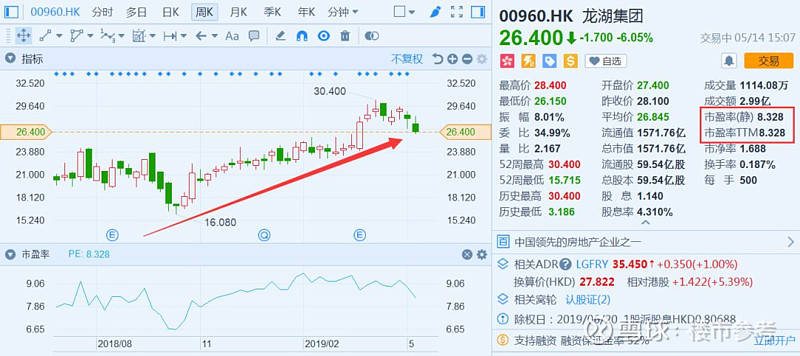

最直接反驳案例就是龙湖,像朗诗一样,龙湖也在大举All in长租公寓,其冠寓在2018年已开业超过5.3万间(营收超过4.3亿),按照规划,今年累计开业能接近10万间,摊子铺的比朗诗还大,据田明所述,2018年朗诗寓规模约4万间,开业1.3万间,营收1.25亿。

当然龙湖的冠寓也处于亏损状态,也在拉低着龙湖业绩的毛利率。但我们看龙湖的股价,远的不说,从2018年到现在芝麻开花节节高。

反观朗诗,股价长期处在1元上下,总市值43亿左右,市盈率已跌到了3。

2018年与朗诗销售规模大致相当的宝龙地产,最新市值为140亿,是朗诗的3倍有余,市盈率也朗诗高出50%。

不管是大力发展公寓业务的龙湖,还是没有聚焦公寓业务的宝龙,股价和估值表现都远远好过朗诗。

显然公寓业务并不是导致朗诗股价低迷、估值起不来的元凶,其实最主要的原因是地产开发主业的不进则退。

据其公告显示,2019年1季度,朗诗绿色集团实现签约销售额约为人民币32.57亿元,同比下降29.75%;签约建筑面积逾22.25万平米,同比下降12.16%。

不仅是今年一季度,若把时间轴拉长,便能发现,这几年,在其他房企高歌猛进时,朗诗却在走下坡路。

在克而瑞发布的房企销售金额排行榜中,朗诗2015年以180亿的销售额位居54位,2018年时则以380亿的销售规模位居68位,其中权益金额150亿,位居124位,而四年前与其处于同一水平的蓝光已在2018年挤进千亿阵营。

一家企业优秀与否,很大程度上是同行们衬托出来的。

在16/17/18这种再也难遇的大行情下,在其他房企都在挣着抢着往前游时,朗诗却不进则退,交出一份如此不堪的答卷,投资者们怎会满意!?

当然,朗诗的掉队与田老板对行业的判断和发展战略的调整,有很大的关系。

早在15年上轮行情启动的前夕,田老板师从美国房企的地产开发模式(也就是三三制,地、产品、钱各自有人负责,房企就是其中负责操盘的一方,权益均值是30%),为朗诗定下了“变轻”的基调。

田明则坚信,“朗诗正在走向成熟的房地产市场模式。” 转型后的朗诗,已鲜少出现在土拍现场。结果就是完美的错过这一轮行情,并且被曾经的对手们越拉越大。

据公告显示,截至2018年末,朗诗的项目,累计可售面积为672万平米,累计货值1219亿元(还不够TOP30房企一年卖的),其中2019年可实现销售货值为500亿元。

同时,朗诗的企业定位也在发生变化。从单一的地产开发公司,变为由多种业务组成的纵向一体化综合型绿色集团。

2016年时,朗诗开始聚集长租公寓,成为其地产主业外的又一核心副业。去年年初,面对媒体,田明还曾直言,长租公寓风险指数并不大,未来朗诗的长租公寓目标是进入行业前三。

结果前三的目标还未实现,就落个剥离的下场。

所以,回头再看朗诗将长租公寓等业务剥离上市公司体系一事,真正的原因,并不是长租公寓等业务不好,无法支撑估值扩张,也不是长租公寓处于亏损并将持续亏损的事实,不然如何理解龙湖、万科等房企将长租公寓业务装进上市公司平台?

而是因为,朗诗的地产主业处于萎缩中,在总盘子增长有限甚至变小的情况下,副业的亏损就会对上市公司业绩产生重大影响,乃至让上市公司亏不起。

就如田明自己所说,“2018年长租公寓亏损1.9亿,如果说这1.9亿没有放到上市公司的话,将变成我们的利润,我们的利润就不是14.4亿了,还是再加上1.9,这样朗诗的ROE本来已经达到30.3%,还会进一步提高。”

所以,长租公寓只是压制朗诗股价和估值的一根稻草,地产主业的不彰才是根本。

当然,朗诗是不可能公开承认这一点的。

田老板常挂在嘴边的话是,“我们不一样”、“我们的盈利模式和一般内房股不一样”、“朗诗的商业模式不一样”……

然而尴尬的是,不管其怎么喊话,市场就是不为所动。所以才有了现在的割肉戏码。