年会倒计时39天,已报名超400人

2021年,中国动力电池产业驶入新周期。

市场端,电动化渗透率越过10%拐点,市场化突破明显提速。工信部数据显示,1-10月,新能源汽车产销分别完成256.6万辆和254.2万辆,同比均增长1.8倍,市场渗透率达12.1%。

GGII预计,到2025年全球新能源汽车渗透率将达到20%以上,这将带动全球动力电池出货量达到1100GWh,正式迈入TWh时代。

而在碳中和目标下,储能市场也将快速启动。GGII预计2025年全球储能电池出货量将达到416GWh,未来5年年复合增长率约为72.8%。

供给端,新能源汽车市场需求旺盛,头部动力电池企业产能吃紧,雄心勃勃产能扩张宣示市场话语权。

高工锂电据不完全统计,今年以来,国内动力及储能电池投扩产项目总投资超过5000亿元,粗略估算扩产规划超1.4TWh。

牵一发而动全身,动力电池供应链需求也水涨船高。短期来看,新能源汽车市场井喷,动力电池供应链缺货涨价态势愈演愈烈;面向长期,为保障TWh时代稳定供应,动力电池产业链合纵连横也不断升级。

值得注意的是,国内动力电池巨头全球化战略升级,也在加速市场格局演化。

最新数据统计,今年1-8月,国内宁德时代、比亚迪、中航锂电、国轩高科、远景动力的全球动力电池装机合计市场份额从去年的36.1%提升至44.4%,而以松下、LG新能源、三星SDI和SKI为代表的日韩市场份额已有所下滑。

年末将至,动力电池战事行至拐点,关于市场、技术、资本、供应链、全球战略等方面的竞争仍在继续。

新周期 大订单

全球电动化转型提速,2021国际车企新能源军备赛战况升级。动力电池大订单、长协定单落地,让新周期动力电池市场红利更具确定性。

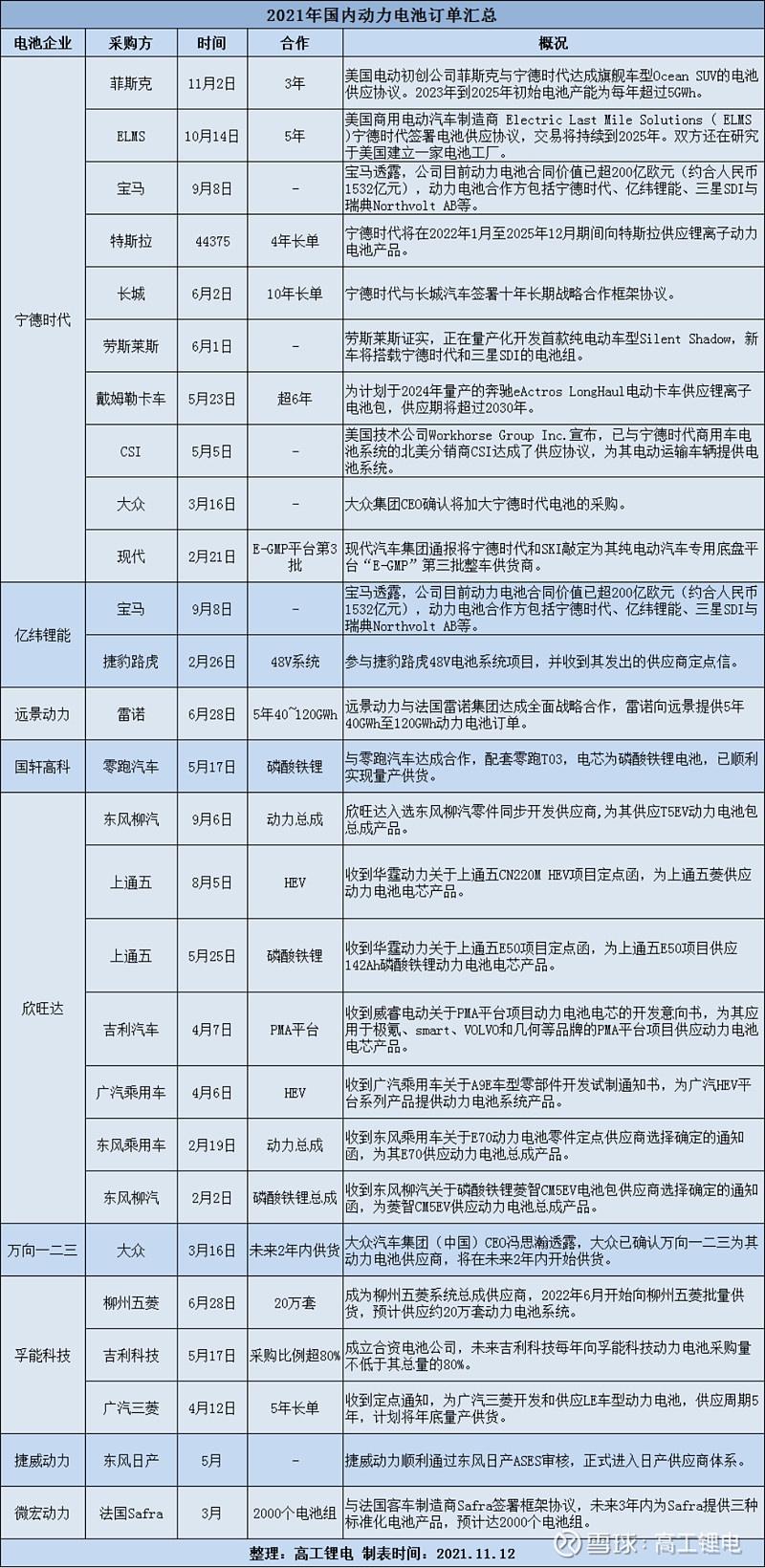

车端来看,2021-2023年是外资车企电动化车型密集投放期,自主品牌也在新能源转型上加足马力。通过长单、项目定点、合资合作、入股等多样化形式,锁定动力电池产能,已经成为主机厂现阶段的重要角力点。

高工锂电注意到,今年包括宁德时代、亿纬锂能、国轩高科、远景动力、欣旺达、万向一二三、捷威动力、微宏动力等国内电池企业均拿下了不同程度的长协大单或者项目定点。涉及订单合作超过27个,具体如下:

与前一轮中国动力电池企业单纯进入国际车企供应链体系不同,中国头部动力电池企业已经加大加深与国际车企的合作,正逐步成为国际车企电动化的重要合作伙伴。

急扩张 大产能

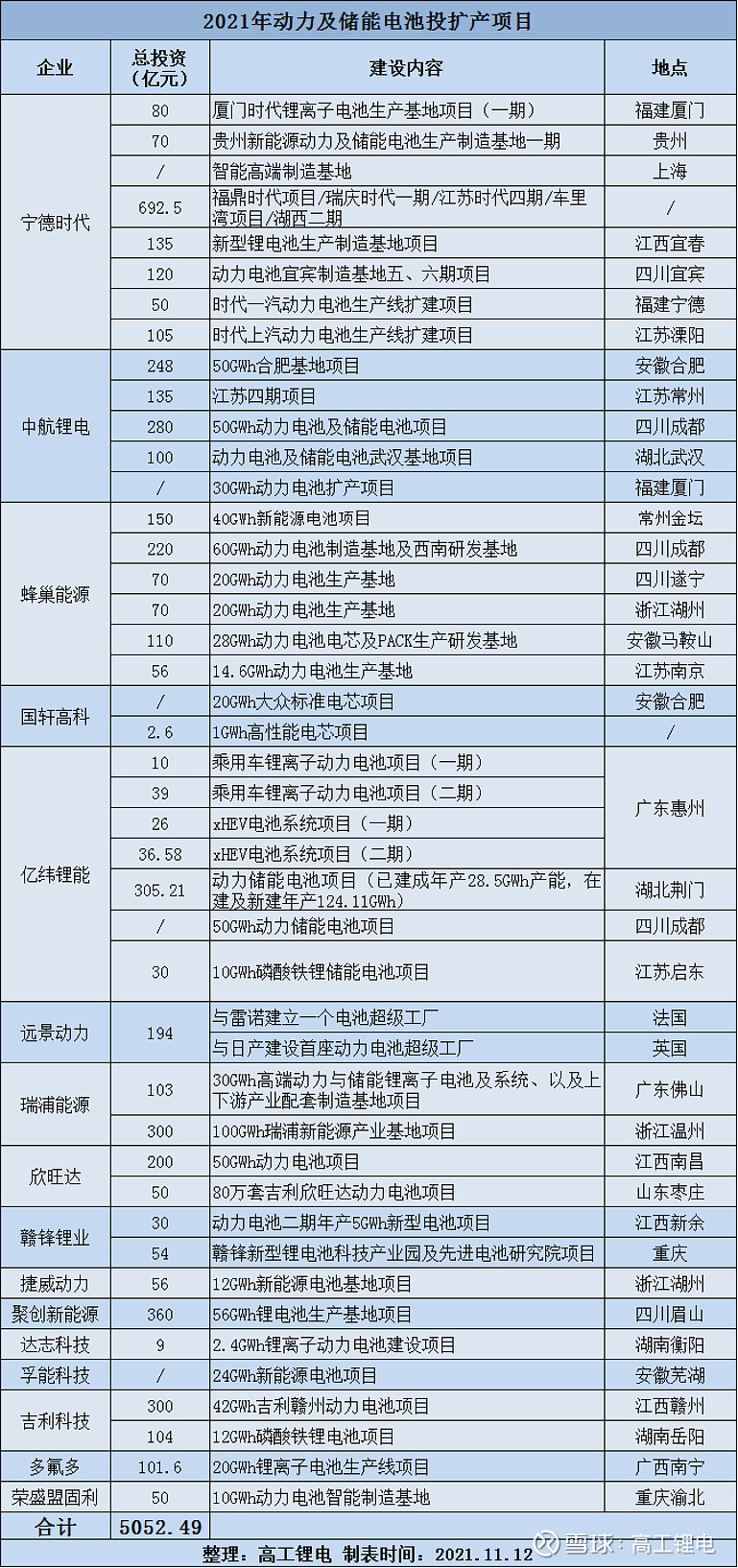

巨大的确定性需求下,动力电池新一轮产能军备赛也密集启动。

高工锂电据不完全统计,今年以来,国内动力及储能电池投扩产项目总投资超过5000亿元,粗略估算扩产规划超过1.4TWh。

从项目投资及产能规模看,宁德时代、中航锂电、蜂巢能源、国轩高科、亿纬锂能等头部企业仍是动力电池扩张主力。其中,宁德时代规划投资超1200亿,中航锂电超760亿,蜂巢能源超670亿,亿纬锂能超440亿。

与前一轮产能扩张的明显区别是,头部动力电池企业的产能规模从十GWh级别向百GWh级别跃升。

同时,动力电池企业向上游延伸趋势明显,扩建基地注重资源优势,四川、江西等具备资源优势的地区成为动力电池企业入驻的重要考量。湖北、安徽等具有地理优势及产业链优势地区也在成为新能源产业集聚新高地。

抢合作 保供应

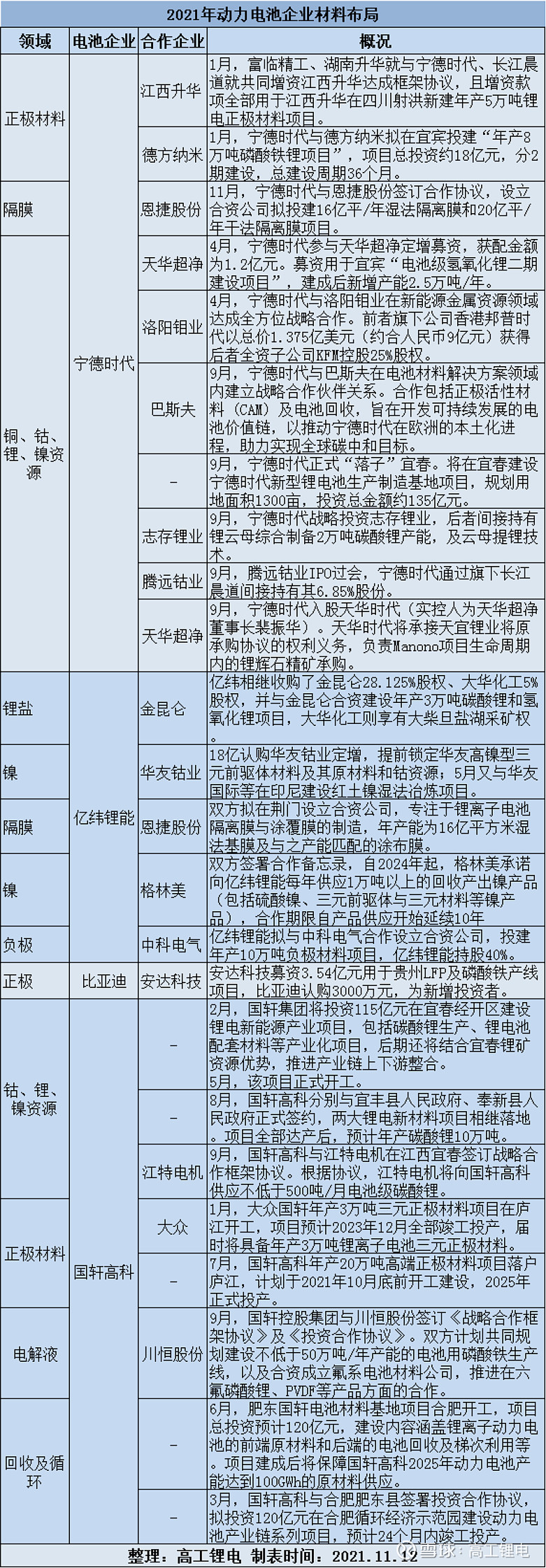

2021年以来,原材料供需错配导致产业链矛盾丛生。

受原材料价格波动等影响,越来越多的动力电池企业意识到上游原材料供应链的重要性,通过自建、并购或参股等方式,扩大产能规模,不断提升原料自供占比,提升产能利用率,可以降低制造成本,提升产品竞争力。

尤其在大规模扩产新周期下,动辄数十GWh的产能对锂电材料的要求想十万吨级及以上迈进,供应链安全成为首要任务。

在与材料企业签订长单捆绑的过程中,以六氟磷酸锂(LiPF6)与锂盐的争夺最为激烈,订单履行时间从1年到5年不等。

究其原因,六氟磷酸锂产能短缺,扩产周期较长,行业供需紧张下成品价格暴涨。目前,六氟磷酸锂主流报价达41-45万元/吨,部分零单报价已经达到47万元/吨,较年初10.5万元-11.5万元/吨最大涨幅达347%。

锂盐方面,由于锂盐价格仍处于高位,2022年锂资源预判仍为紧缺的一年。除了面向特斯拉等巨无霸客户之外呢,锂盐企业签订长单意愿偏低,更倾向于以月底点单方式进行签单。

在其他核心材料方面,动力电池企业也在通过自建、合资、并购等方式实现材料的维稳保供。

在奔赴TWh新周期进程中,动力电池产业剧变升级。面对未来TWh的广阔前景,一场关于“市场+产能+供应链”的大战将一触即发。

在此背景下, 12月21-23日,2021高工锂电年会将在深圳前海华侨城JW万豪酒店举行。

此次年会主题为“新周期 大时代”,来自电池、材料、装备、整车、储能等产业链上下游超1000位企业领袖将围绕新周期下的供应链、市场、技术、资本等环节的战略制定及企业应对展开深入探讨。

声明:本文章属高工锂电原创(微信号:weixin-gg-lb),转载请注明出处。商业转载请联系(微信号:zhaochong1213)获得授权。

往期精彩

■ 利元亨整线战略应对“新周期”

■ 角力2021高工金球奖年度产品 看全球大势下中国力量

■ 新周期下锂电铜箔市场“变局”

↙点击下方“阅读原文”查看更多内容。