摘要

铜冠铜箔此次募资新建年产2万吨铜箔项目以扩大生产规模,有助于进一步提升其在锂电铜箔市场的盈利能力和市场竞争力。

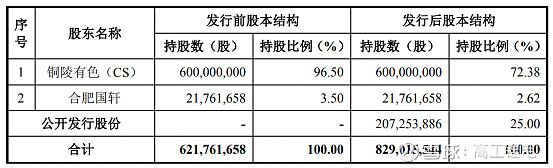

12月1日,铜陵有色(000630)控股子公司安徽铜冠铜箔集团股份有限公司(下称“铜冠铜箔”)创业板IPO获受理。

铜冠铜箔本次拟公开发行股份不超过约20725万股,发行后铜陵有色持股72.38%、国轩高科全资子公司合肥国轩持股2.62%。

同时,铜冠铜箔拟募资11.97亿元用于铜陵有色铜冠铜箔年产2万吨高精度储能用超薄电子铜箔项目(二期)、高性能电子铜箔技术中心项目和补充流动资金。

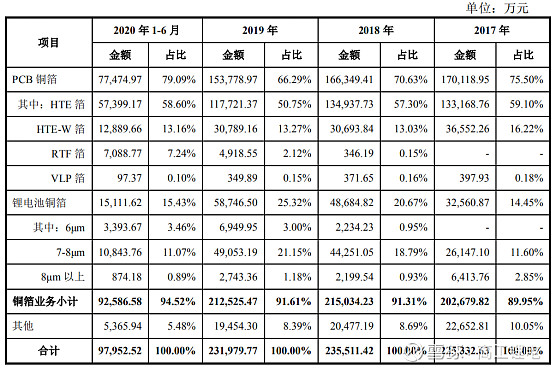

招股书显示,铜冠铜箔主要从事各类高精度电子铜箔的研发、制造和销售等,主要产品按应用领域分类包括PCB铜箔和锂电池铜箔。

2017-2019年及2020年1-6月,铜冠铜箔分别实现营收22.76亿元、24.11亿元、24亿元、10.15亿元;实现净利润3.33亿元、2.27亿元、0.99亿元、0.21亿元。其中锂电铜箔收入占比依次为14.45%、20.67%、25.32%、15.43%。

产能方面,铜冠铜箔现拥有年产4.5万吨电子铜箔产能,其中PCB铜箔产能为2.5万吨/年,锂电池铜箔产能2万吨/年。

客户方面,在锂电池铜箔领域客户包括比亚迪、宁德时代、国轩高科、星恒股份等。近三年来,其前五大客户销售金额占当期总营收的比例在50%-60%之间。

产品价格方面,2017-2019年及2020年1-6月,其锂电池铜箔平均销售单价分别为7.26万元/吨、7.72万元/吨、7.32万元/吨及6.81万元/吨,呈下降趋势。

究其原因,招股书显示,一方面原材料阴极铜价格在该期间有所下降;另一方面,锂电池铜箔主要下游新能源汽车行业受补贴退坡影响面临一定压力,并传导至上游铜箔企业,导致锂电池铜箔产品加工费相应下降。

高工产研锂电研究所(GGII)数据显示,2019年全球锂电池铜箔产能达31.78万吨,市场出货量仅17万吨,存在较大产能余量,其中产能过剩主要体现在6μm以上产品领域。考虑到产品渗透率的不断提升并结合当前产能扩张情况,GGII认为,2021年全球6μm及以下锂电池铜箔产品将会出现市场缺口。

技术方面,铜冠铜箔已于2018年实现6μm双面光锂电池铜箔的规模化生产。目前,已掌握4.5μm极薄锂电池铜箔及高抗拉锂电池铜箔的核心制造技术并具备小规模生产能力,其商用正在有序推进过程中。

高工锂电获悉,在新基建的带动下,几大下游应用领域,如5G基站、大型数据中心、新能源汽车等有望迎来快速发展,其将带动电解铜箔市场需求规模增长至近千亿元。

不少铜箔企业抓住行业风口获得快速发展,今年以来,包括诺德股份、德福科技、鑫铂瑞、华威铜箔、嘉元科技、超华科技、龙电华鑫、中一科技等多家铜箔企业都在积极扩充产能。

在此情况下,铜冠铜箔此次募资新建年产2万吨铜箔项目以扩大生产规模,有助于进一步提升其在锂电铜箔市场的盈利能力和市场竞争力。

↙点击下方“阅读原文”查看更多内容。