刘国清18601206568/钱建江18868723210/曾博文/崔文娟,欢迎电话交流!

事件

公司发布2020年半年报,实现收入3.34亿,同比增长3.83%,净利润3834万元,同比增长81.45%。

点评

受益工业自动化需求回升,2020Q2业绩大幅增长:2020H1公司实现3.34亿,同比增长3.83%,净利润3834万元,同比增长81.45%,单二季度公司实现收入2.14亿元,同比增长30.85%,净利润2795万元,同比增长310.62%,业绩创单季度新高,主要是受益于下游需求回升。公司上半年毛利率为30.61%,较上年同期上升4.19pct,期间费用率为15.21%,较上年同期下降3.11pct,净利率为11.49%,较上年同期上升4.92pct。

减速电机产品表现较好,海外受疫情影响出现下滑:分产品看,减速电机和精密减速器收入分别为2.47亿和7955万元,分别同比+8.09%和-8.62%,毛利率为33.13%和23.69%,分别+6.53pct和-2.51pct。分地区看,国内收入3.07亿,同比增长14.98%,保持良好增长势头,国外收入2649万元,同比下降51.15%,主要受海外疫情影响,需求出现下滑。

制造业资本开支出现增长,公司有望显著受益:今年疫情之后国内加快复工复产,受到国内相关政策支持、出口超预期增长以及疫情后员工招聘难等因素影响,制造业企业开始加大自动化投资。2020年1-7月份工业机器人产量为11.60万台,同比增长10.4%;叉车销量为40.38万台,同比增长14.05%,显示制造业投资已进入增长周期。公司产品广泛应用于智能物流、光伏等各类自动化设备领域,将显著受益于工业自动化需求上升。

盈利预测与投资建议

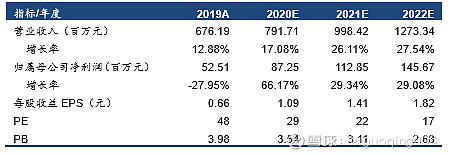

我们预计公司2020-2022年净利润分别为8725万、1.13亿和1.46亿,对应PE分别为29倍、22倍和17倍,维持“买入”评级。

风险提示

制造业资本开支回升不及预期