刘国清18601206568/刘瑜18323287945/徐也/钱建江/曾博文,欢迎电话交流!

事件

公司发布公告,上调18H1归属上市公司股东净利润预测至18,219.42万元-19,737.71万元,同比增长500-500%;同时,公司拟增资9000万元参股万瑞天然气30%股权。

点评

油田技术服务毛利率提升和汇兑收益是业绩超预期主要原因。公司此前18H1业绩预告为同比增长310-360%,此次上调的主要原因为1)受益于行业回暖价格提升以及作业量提升,油服业务毛利率提升超年初预期(俄罗斯地区业务毛利率稳定,国内以及中东、北美业务毛利率提升);2)18Q2美元升值以及俄罗斯卢布汇率基本稳定,公司18Q2实现汇兑收益(基本对冲掉18Q1约4000万的汇兑损失)。两个因素共同作用,贡献净利润超此前预告约5000万元左右。

18H2毛利率有望进一步提升。毛利率主要原因1)钻完井设备国内供不应求,下半年交付比例更大;国外HLB印度业务有望落地,改善公司设备业务现金流;2)油服业务,国内高毛利率业务占比提升;3)其他业务,规模效应进一步释放,毛利率略有提升。

参股天然气公司,助力EPC业务。公司参股万瑞天然气出资分两期进行,一期7800万元(18年7月20日前),二期1200万元(19年5月30日前),拟新建一个日处理100万立方米/天天然气液化工厂。基于双方的良好合作,公司有望在后续的工程建设等方面深入合作,在加上后续的运营收入,初步测算收回投资风险不大。

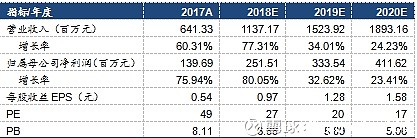

盈利预测及投资建议:基于对行业及公司业绩拐点的判断,我们看好公司在2018-2020这一上升通道的表现,基于公司目前订单情况,考虑到目前布油中枢在75美元/桶以上较稳定且人民币有所贬值,预计公司2018-2020年EPS分别为0.45元、0.74元和1.00元,对应PE分别为37倍、23倍和17倍,维持“买入”评级。

风险提示:国际原油价格大幅下跌,公司订单获取不及预期的风险等。