整个市场仅存的两个未股改钉子户之一,另外一个是S前锋。题材唯一独特罕见奇货可居吗?这股最近已经边缘化了,连牛散都不想和他玩了。

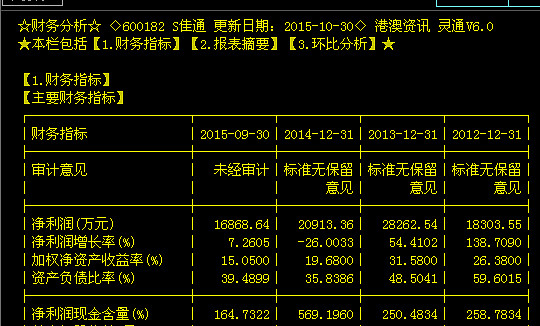

暂且不论股改。 国产十大,还不错,算是重复品牌消费品的一类,但明显也会受周期影响。约68亿市值,利润2亿左右。

公司的ROE居然达到了20%多,利润净现金含量也不错,未含大陆工资费用提升因素影响。毛利24%,靠性价比经营。轮胎现在其实由国外公司主导。

风险:

1、行业产能过剩,开工率低。据数据统计,轮胎行业年内平均开工率约60%,但大部分中小企业开工三四成左右已尚数高位。

大型轮胎企业因资金雄厚、大型固定客户较多、代理商分布广泛、个别有国外工厂、品牌知名度高、市场认知度高等原因,支撑开工尚能维持60%-70%之间。

但临近年底,寒冬已至,大型轮胎厂也难挡“三产病毒”(破产、停产、减产)的蔓延

。

2、反倾销正在进行时,谁让你卖那么便宜。

S佳通(600182)27日晚间公告,2015年1月,美国商务部公布对中国生产的某些乘用车轮胎的反倾销调查初裁结果,反倾销税率的范围为18.72%至87.99%。其中公司控股子公司福建佳通轮胎有限公司(简称福建佳通)及其他佳通关联涉案企业被初步裁定的反倾销税率为18.72%。

2014年11月,美国商务部公布对中国乘用车轮胎的反补贴调查结果,反补贴税率的范围为11.74%至81.29%,其中福建佳通及其他佳通关联涉案企业被初步裁定的反补贴税率为11.74%。

综上所述,福建佳通被初步裁定的反补贴及反倾销税率合计为30.46%。

此外,美国商务部拟于2015年6月就反补贴和反倾销调查做出终裁,美国国际贸易委员会拟于2015年7月做出损害终裁。若倾销、损害终裁均为肯定,则美国商务部将于2015年8月发布税令。

公司表示,美国是公司控股子公司福建佳通轮胎有限公司的重要出口市场之一,2013年、2014年,福建佳通半钢胎产品销往美国市场的收入占公司全部销售收入的比重约为30%左右。本次美国政府拟对半钢胎输美产品征收的双反 税率预计可能会对本公司未来在美国市场的销售业务产生不利影响,但目前暂无法准确预估具体影响情况。公司将通过调整产品价格、产品结构及开拓其他销售市场等措施尽量减少双反 带来的不利影响。

3、大股东香港人51岁工管硕士李怀靖先生,看似默认永不减持永不股改,吃着分红很满足。

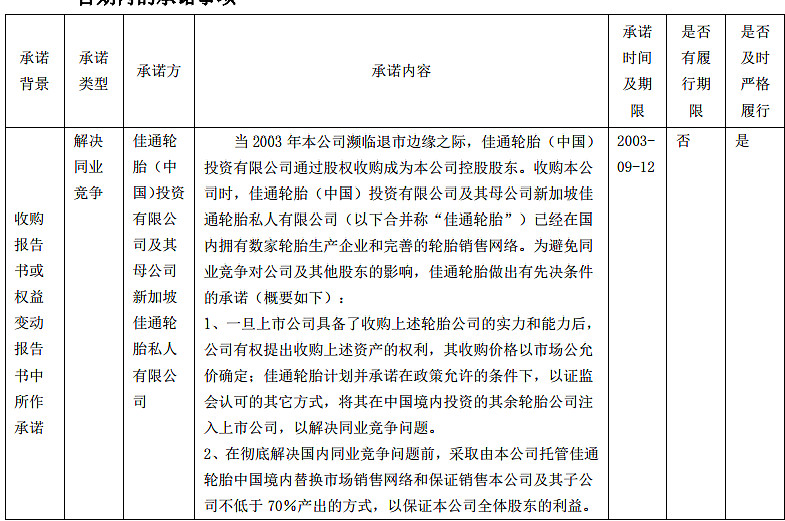

4、巨额关联交易,同业竞争。延续香港老千股的风格,大陆可是不准打砸抢的,要坑只能回H股,不然小股东会去证监会写血书的。解决同业竞争的问题和股改一样,是个钉子户的问题。

关于具体的同业竞争和关联交易问题,我看不懂我也不想看。

总的来说,这股符合奇货可居的特性,经营还过得去,分红还比较多。符合香港和台湾人的上市公司风格,中规中矩行业里死干,守旧不开放思维。

$S前锋(SH600733)$ $上海家化(SH600315)$ $青岛金王(SZ002094)$ $顺鑫农业(SZ000860)$ $城投控股(SH600649)$ $招商地产(SZ000024)$