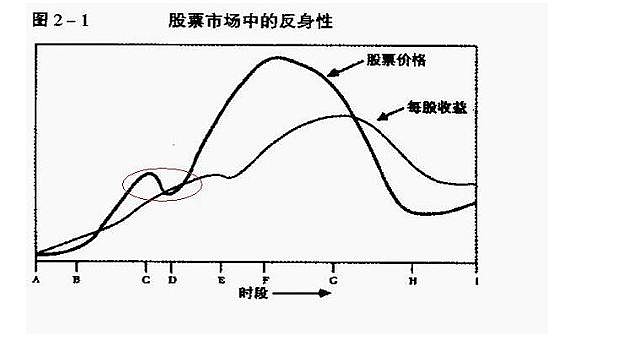

起初,对基本趋势的认定将是在一定程度上滞后的,但该趋势已经足够强大,并且在每股收益中表现出来(A—B)。基本趋势被市场认可后,开始得到上升预期的加强(B—C),此时,市场仍然非常谨慎,趋势继续发展,时而减弱时而加强,这样的考验可能反复多次,在图中只标出了一次(C—D)。结果,信心开始膨胀,收益的短暂挫折不至于动摇市场参与者的信心(D—E)。预期过度膨胀,远离现实,市场无法继续维持这一趋势(E—F)。偏向被充分地认识到了,预期开始下降(F—G)。股票价格失去了最后的支持,暴跌开始了(G)。基本趋势反转过来,加强了下跌的力量。最后,过度的悲观得到矫正,市场得以稳定下来(H—I)。

如果股票价格的变化加强了基本趋势,我们称这个趋势为自我加强的,当它们作用于相反的方向时,则称之为自我矫正的。同样的术语也适用于主流偏向,可能自我加强,也可能自我矫正。当趋势得到加强时,它就会加速,当偏向得到加强时,预期和未来股票价格的实际变化之间的差异就会扩大;反之,当它自我矫正时,差异就缩小。当主流偏向推动价格上涨时,我们称其为积极的;当它作用于相反的方向时,则称为消极的。上升的价格变化为积极的偏向所加强,而下降的价格变化为消极的偏向所加强,在一个繁荣/萧条的序列中,我们可以指望找到至少一个上升的价格变化为积极偏向所加强的阶段和一个下跌的价格变化为消极偏向所加强的阶段。同时一定还存在着某一点,在这一点上基本趋势和主流偏向联合起来,扭转了股票价格的变化方向。

投资者根据自己获得的资讯和对市场的认知形成对市场的预期,并付诸投资行动,这种行动改变了市场原有发展方向,就会反射出一种新的市场形态,从而形成新的资讯,让投资者产生新的投资信念,并继续改变金融市场的走向。

由于投资者不可能获得完整的资讯,且投资者会因个别问题影响其对市场的认知,令投资者对市场预期产生不同的意见,索罗斯把这种“不同的意见”解释为“投资偏见”,并认为“投资偏见”是金融市场的根本动力。当“投资偏见”零散的时候,其对金融市场的影响力是很小的,当“投资偏见”在互动中不断强化并产生群体影响时就会产生“蝴蝶效应”,从而推动市场朝单一方向发展,最终必然反转。

传统的思想认为:市场永远是正确的,市场价格倾向于对市场未来的发展作出精确的贴现。而索罗斯的想法与其正好相反,他认为市场总是错的。他们代表着一种对未来的偏见。而且扭曲有双向影响:不仅市场参与者以偏颇的观点进行,而他们的偏颇也会影响事件的发展。由于参与者的认知本质上便是错误的,而错误的认知与事件的实际发展过程,两者之间存在着双向关系,这种关系也导致两者之间缺乏对应(Correspondence),索罗斯称这种双向关联为“反身性”。

索罗斯在中欧大学(Central European University)演讲时曾指出:

人们对于世界的看法总是不全面并且扭曲的,这是市场判断不准确的根源。这些扭曲了的观点影响了真实相关的事物......比如人们将瘾君子作为罪犯对待的行为会导致瘾君子们最终犯罪。因为对吸毒一事的偏见导致成瘾者缺乏合适的治疗和对待。另一个例子是,人们总是渲染政府的不良行为可能导致政府真的变坏。

虽然索罗斯的这个原理是很简单的,但是人类的天性导致我们不会停止涌入已经过热的市场,所以泡沫总是不断的出现又破裂,联系到当今的美股市场中,即使基本面并不支持股市这样昂贵的价格,但大多数投资者们依然不愿从牛市的美梦中醒来。