疫情之下,全球经济和房地产市场受到了较大冲击,而近日全球领先房地产服务提供商第一太平戴维斯(Savills)发布的《大湾区物流指数》显示,作为过去10年炙手可热的物流地产,其市场发展热度依旧未减。

现代物流地产的范畴一般包括物流园、物流配送中心、物流仓库、物流分拨中心等物流业务的不动产载体,我国的物流地产以物流园为主。

物流园区是指为了实现物流设施集约化和物流运作共同化,或者出于城市物流设施空间布局合理化的目的而在城市周边等各区域,集中建设的物流设施群与众多物流业者在地域上的物理集结地。

《粤港澳大湾区发展规划纲要》的颁布也进一步催生了大湾区各城的仓储需求,其租赁和投资问询量持续增长。疫情之下,大湾区物流地产市场租金、价格双增长,市场依旧火热。

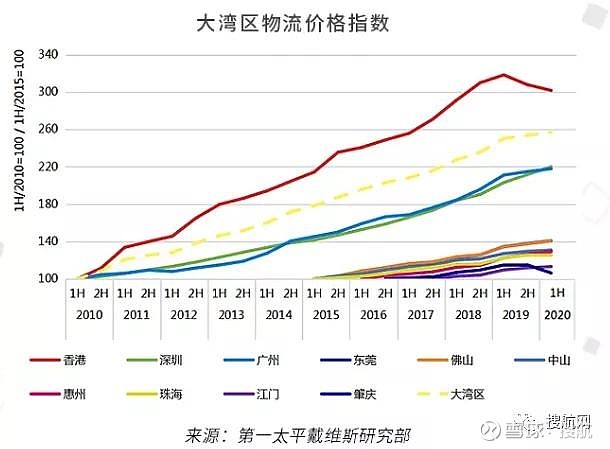

《大湾区物流指数》显示,2010年上半年至2020年上半年,大湾区物流租金指数十年间上涨97.5%,至197.5;其价格指数上涨157.1%,至257.1。大湾区物流租金指数增幅高于同期甲级写字楼租金指数增幅45.9个百分点;而两市场价格指数增长差距则更为显著,前者增幅高于后者81.7个百分点。

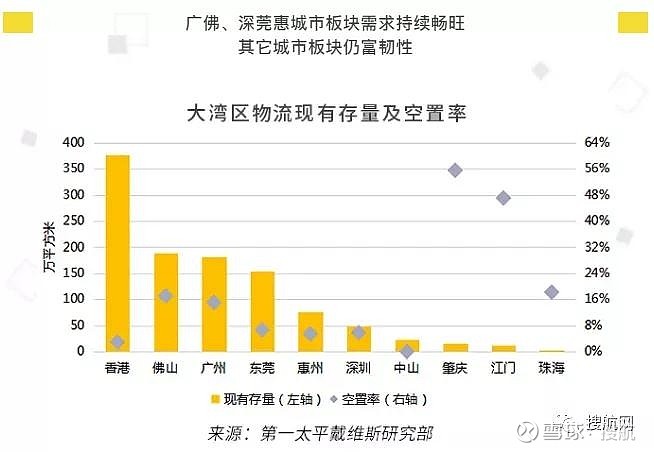

广佛、深莞惠城市板块需求持续畅旺,其它城市板块需求仍富韧性。截至2020年上半年,大湾区高标仓总存量(不含澳门)达1,078.8万平方米,平均空置率为9.5%。

广佛城市板块中物流仓储核心区域需求持续畅旺,但由于新增供应入市,加之部分项目与高速间通达性略显不足,2020年上半年该板块平均空置率上升至16.0%。而深莞惠城市板块各城市皆因强劲的租赁需求而录得7.0%以下的空置率。

《大湾区物流指数》指出,2020年上半年,粤港澳大湾区物流地产市场处于十年间租金峰值期。在追踪研究的十城中,八个城市步入上升末期。第一太平戴维斯预计,未来供应增速无法满足持续增长的需求。

当前大湾区高标仓尚处供不应求状态。尽管大湾区总存量预计于2022年达1,346.1万平方米,但根据地方经济发展规划及《纲要》提出的城市发展定位,未来供应增速预计仍无法满足持续增长的需求。