我们知道,对企业进行估值,模糊的正确要优于精确的错误。虽然DCF估值法是企业价值评估的原点和经典思想,但是计算需要太多参数假定。不仅现金流的测算具有不确定性,且折现率的选择不同结果也会有较大差异。

鉴于此,在毛估估和测具体数字之间,可考虑用格雷厄姆提到过的基于预期增长率的收益倍数法,对未来增长率(7-10年)的不同情境,给出一个估值区间。

格雷厄姆公式简单来讲就是:

V=EPS*(2G+8.5)

其中:G为未来7-10年的净利润预期增长率,代入公式时将百分号去掉即可。

格雷厄姆依据其对诸多案例和估值方法的对比测算显示,此公式得出的估值数据相当接近于那些用更精密的数学方法计算出的结果(如Molodovsky法、Tatham表、GDC优先法等)。因此,格雷厄姆公式对于成长股估值具有一定的实际参考意义。

众所周知,细胞分裂不会无限复制下去,会有一股自然的平衡力给出上限,否则整个宇宙都会被稳定复利下分裂的细胞所填满。

企业的增长也一样,永远保持高增长是不可能的,否则整个地球的财富都会归该企业所有。再优秀的企业,市场规律都会有一股自然的平衡力给其一个上限,将其封印入均值回归下的永续期。因此,企业增长率很难长期维持较高水平。

一般实践经验是,特别出类拔萃的伟大公司和高成长企业未来10年增速可维持平均20%;优秀企业最基本要求是10年平均增速达到15%;较好的企业长期增长率10%左右;大部分平庸企业长期平均增速在5%或以下。当然,烂公司0增长、负增长最后退市的也不在少数。

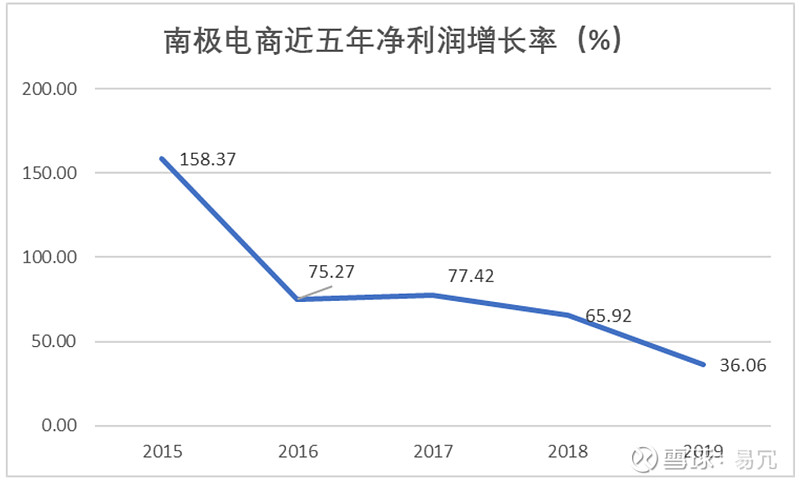

南极电商近五年的增速也说明了它同样逃脱不了地心引力,其自然增速会在不久的将来会逐渐向均值回归。

简单套用格雷厄姆公式对其进行估值如下:

剔除市场泡沫因素,对南极电商未来7-10年增速做如下情景假设下的对应估价:

情景1:若完全不增长,股价将在4-5元左右长期徘徊;

情景2:若变成平庸的大多数,9-10元左右的股价也差不多了;

情景3:若变为中等质量较好的企业,14-16元左右的股价较为合理;

情景4:若成为较为优秀企业,股价在18-22之间较为合理;

情景5:若变为伟大企业,能维持7-10年平均20%以上的增速,23-33之间股价可期;

附加情景:在泡沫市场下(俗称大牛市),对其故事空间大肆挖掘(PDD、小米、万物、海外…),买入者认为其能常年保持近三年平均增速,股价上限能推波助澜到62也不是不可能。

所以,买南极电商的盈利空间有多大,可以结合目前市场情况,和众人对其未来的增速预期进行综合判断。到底后面可能腰斩、长期横盘、小幅盈利还是赚个1、2、3、4、5、6倍,就看你选择相信并认为大部分买的人是否会相信它未来如何增长了。

以上纯属机械套用公式胡诌,欢迎拍砖指正。