山东高速——分红绝对收益,跑赢银行定存的攻略锦囊

近年来,A股市场中绝对收益性质的资金比重逐渐提升,稳定且高分红公司的优势愈发明显。近日,国有六大行集体发布公告称,自当日起下调部分人民币存款产品挂牌利率,其中,三年期和五年期整存整取定期存款下调幅度最大,均为15个基点,“降息潮”持续,“养老股”稳定的股息预期收益远超银行定存利率。从长期角度出发,高派现高股息率企业普遍表现稳健,这也是“养老股”显著的特征。

一、路桥运营主业稳健,核心路产改扩建后量价双升,高成长逻辑有望持续强化

高派息企业大多具备业绩支撑,$长江电力(SH600900)$ 的水电与核电、风电、光伏相比,它的核心生产资料水电站大坝使用折旧年限较长,实际使用年限通常比账面折旧年限更长,水电站运营甚至可长达百年;$山东高速(SH600350)$ 方面,近年来公路主业收入稳中有进,核心路产改扩建,为已成熟的优质路产延长收费年限埋下了伏笔,将迎来二次发展机遇。得益于核心路产济青高速、京台高速各段改扩建项目相继建成通车,显著提高路段整体通行能力和服务水平,持续为公司业绩带来正向支撑。据2022年年报显示,高速公路通行费毛利率高达54.26%,随着改扩建进程的推进,两条核心路产——济青高速和京台高速相关路段,爆发出其增收无限潜能。

二、成本端以折旧摊销为主,现金流多支持发放高分红

折旧摊销是高速公路企业的最主要的成本,山东高速2022年折旧摊销分别占其高速公路业务成本的64%。由于高速收费以现金为主,且占比最高的成本项折旧摊销无需现金支付,因此高速企业往往拥有充裕的现金流,支持高分红的发放。

高速公路板块股价主要驱动因素是“业绩增长+分红提升”,同时政策风口也会带来催化,保持主业增长的同时提升分红率,是提升公司估值最有效的方式。

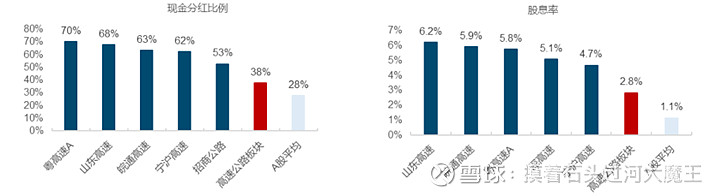

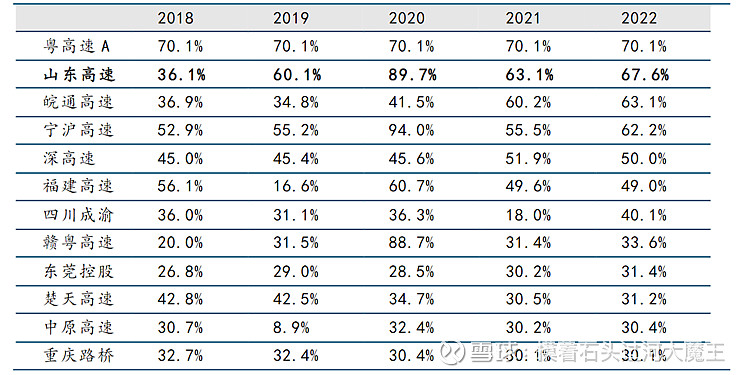

同行业对比来看,公司自2019年起现金分红比例大幅增长以来,分红比例处于行业前列。2022年公司现金分红比例为67.6%,仅低于粤高速,位居行业第二。此外,山东高速5年的分红承诺保障分红比例,分红比例与股息率领先行业,在同行业中极具有长期投资价值。

总的来说,山东高速所处行业风险低、经营稳健可期、属于弱周期行业,而且分红慷慨,现金流充裕,在手资金完全可以用来收购优质高速公路来获取新的增量,公司改扩建成长逻辑正处于强化上升期,战略上持续回归大交通主业,叠加高股息攻守兼备,是一家不错的投资标的。