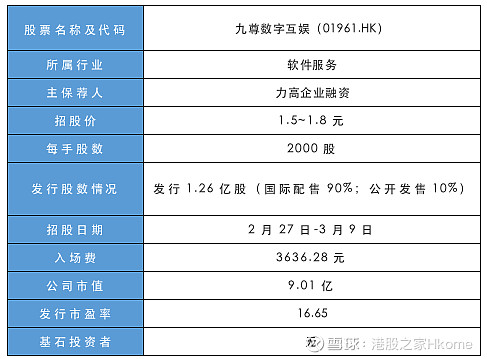

●新股基本信息 ●

表:新股基本信息(hkome整理)

●公司简介 ●

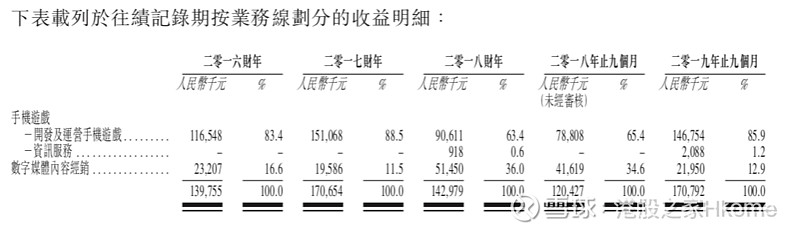

九尊数字互娱是一家数字娱乐内容的提供商。提供的内容主要包括安卓系统的手机游戏、电子杂志以及其他数字媒体内容如漫画、音乐等等。从2017年开始,开展精品手机游戏的开发、运营和手机网络游戏的运营,其中公司大部分的收益都来自手机游戏平台游戏中的虚拟物品。财务方面,公司近年财务数据如下:

●多维度评估 ●

行业分析

公司从大类行业来分所属软件服务行业,软件服务行业2018年以来上市的公司比较多,纵观历史新股上市的表现来看,是比较不错的。

表:近两年总共上市同类新股(hkome整理)

2018年以来共上市新股39只,其中破发率大多集中在2018年,整体破发率33%,但2019年首日破发率仅12.5%。同时可以看到软件服务新股“出妖”也比较多。像2019年赤子城科技和鲁大师,大家应该印象都很深刻。

对标分析

上面讲到所属行业为软件服务,行业内部细分,九尊数字互娱属于游戏软件领域。从时效性、准确度的角度出发,我选取了三家对标公司,分别是心动公司、中手游、和禅游科技,对比数据如下:

从四家公司信息对比分析来看,可以说九尊数字互娱各方面的数据都并不好看。首先他是一家小市值上市公司,但是在发行PE估值上,却比同样市值不大的禅游科技差了一大截。并且与三家不同的是,九尊没有基石投资者的投资,而心动公司与中手游则存在声名显赫的基石投资者,这对公司中长期的股价走势是一个极大的利好消息。

保荐人

保荐人力高企业融资,香港本地投行,保荐的对象都是市值10个亿以下的小市值上市公司。从保荐人历史保荐情况来看,特点也很鲜明:暴涨暴跌。当然,这与小市值有密不可分的关系,在保荐记录里面妖股频出。

市值与发行市盈率

这两点在前面的分析中以及提到了,小市值,出现暴涨暴跌的可能性比较大;发行市盈率对标禅游科技,个人认为估值偏高。

超额认购倍数

近期新股密集,但大多均为小市值公司,质量一般,在外盘大跌的背景下,不太可能出现大的增长了。

●申购计划●

综合来看这只新股出现暴涨或者暴跌的可能性比较大,具体可以根据个人的风险收益偏好来进行选择。承受能力比较高的可以选择现金申购1手,稳健保守派,不建议申购,本人放弃申购。

推荐等级:C 不建议

推荐等级说明:A强烈建议 - B一般建议 - C不建议

本文作为我个人投资记录及商业分析,其中观点可能存在我个人的偏见和错误。投资有风险,入市需谨慎,请坚持独立思考,切不依赖文中内容作出买卖决策。