●导读 ●

对于大多数港股打新投资者来说,物业股真正走入视野,大概是在2019年12月份,三家物业公司保利物业、时代邻里、宝龙商业相继在港交所挂牌上市,并且无论是IPO表现,还是截至目前的中短期表现,可谓光鲜亮丽。本文主要根据2019年物业股的上市表现以及对兴业物联招股说明书的分析,来谈一谈该只新股的申购策略和对物业股的一些看法。

先简单的聊一下这家即将上市的公司,兴业物联是河南省的物业管理服务供应商,主要为非住宅性物业提供物业管理和增值服务。从2018年的报告数据来看,是河南省第四大非住宅物业管理服务商供应商(注意这一连串的前缀,河南省-第四大-非住宅物业),所以市场占比其实也很卑微,占河南省市场的0.6%。2019年发展比较快,排行中国物业百强企业第67,截至目前物业管理的建筑面积是240万平方米。

●分析 ●

接下来我们从招股书和历史情况来看看,分析一下兴业物联是否有申购价值。

从行业的角度出发来看,关于物业服务,近两年在IPO市场普遍被投资者看好。主要的原因是物业服务公司有三大特点,轻资产、无存货、可永续经营,并且大多数的物业服务公司背后都有一个实力强劲的“爹”,这一点上面,兴业物联也不例外。兴业物联是房地产开发商正商集团旗下的子公司,还特地去查了一下,正商集团旗下还有一家物业服务公司正商物业,这个看上去更加根正苗红一些。事实上,正商物业主要是致力于住宅物业管理,而兴业物联择专注于非住宅,所以说两者的赛道不一样,不完全冲突。作为一家目前来讲规模并不大的物业服务公司,背靠大山,能够获得的资源也够过活了。

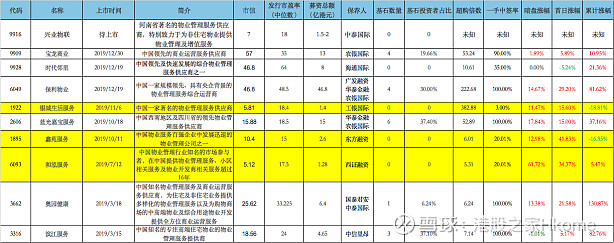

下面是2019年上市的9只物业股,从统计表中我们可以得出一些结论:

数据:hkome整理

第一,2019年上市的物业股IPO表现整体上来说都比较不错,9只新股中,暗盘收盘情况7涨1平1跌;首日收盘情况8涨1跌。可以说物业股从打新套利的角度来看,是比较有价值的。

第二,碧桂园、中海、保利、新城、滨江、奥园旗下的物业公司先后在港交所挂牌上市,对于背后有强劲房地产集团作支撑或者物业服务拆分上市的物业公司,价值投资者可以重点关注,单单是2019年上市的知名物业公司,滨江、奥园、保利都差不多翻番了。

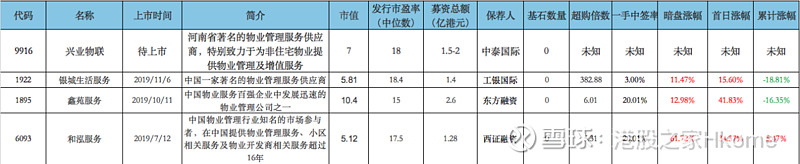

从对标分析的角度出发。兴业物联市值仅7个亿,属于小市值物业股,我们将兴业物联与标黄的三家小市值物业股进行对标,很容易就可以对我们关心的一些数据进行预测和判断:

数据:hkome整理

兴业物联对标的三家公司分别是银城生活服务、鑫苑服务、和泓服务。

市盈率

这里的市盈率,是发行市盈率的中位数,我们可以发现4家公司的发行市盈率都比较相近,都落在15-20的区间内,相对来说这是一个小区间;

基石投资者

可以看到,这四家公司都没有基石投资者(基石投资者一般存在6-12个月的禁售期,有基石投资者就代表着对公司未来前景的看好),这也很好的解释了,为什么IPO表现显眼的小市值公司,在中长期走势来看处于一个弱势状态。

超额认购倍数

结合目前市场投资者情绪以及物价股的表现来看,兴业物联超额认购倍数很可能会超过100倍,触发回拨机制,启动五五回拨。

一手中签率

一手中签率的预测与超额认购倍数紧密相连,预测难度比较大。从目前来看,如果兴业物联超额认购倍数过高(200、300倍以上),那么一手中签率基本就在10%以下,不用抱太高期望。比较理想的是超购倍数在100倍出头,那预计一手中签率30%左右。

保荐人

小市值的新股保荐人一般都是香港本地投行,当然也有一些会是中资投行。兴业物联保荐人是中泰国际,保荐历史比较少,近两年仅保荐三只新股(2涨1跌),其中一只是大热门新石文化,另一只则是比较知名的物业公司奥园健康,从这一点来看,这个保荐人还是偏向于利好。

本人操作策略

综上来看,本人看好!采取多账户现金申购的策略。

注:关于港股打新的诸多投研,都是从历史数据分析进行倒推,玩的就是一个概率事件,对于数据的整理分析越到位,成功的概率自然也就越高。

本文仅代表笔者的个人观点,仅供参考,不构成任何投资建议。投资有风险,入市须谨慎,请坚持独立的思考与判断做出投资决策。

●往期推荐 ●

深度:论交易中的定位及重要性

热点:疫情之下的行业巡礼

深度:论马尔克斯的顶级交易员特质