道琼斯指数回报为-7.6% 合伙公司的回报率是13.9%

1961年上半年阴云密布,下半年进入狂欢模式,今年下半年会如1961年哪样?我也来“一个预测”,“今年不涨,明年涨,明年不涨后年涨,反正我知道要涨”。

就如信中的预测那样:

读巴菲特致股东的信感觉信息量超级大,就和杨天南说过的常读常新,每年或者每个阶段来读感觉都不一样。巴神特别喜欢《十年》,“十年之前,我不认识你,你不属于我,我们开始一样……”,这就是规律,十年一个周期,在短暂的人生旅途中十年基本上就是一个大节点。我们用长期的眼光开看问题就可以减少很多焦虑,大部分爱情不是一帆风顺,身边熟悉的陌生人是大部分所经历过的故事,后来圆满的人也慢慢变成了亲情,这是规律的必然,没必要天天焦虑如何爱情保鲜。股市也是有跌就有涨,简单的道理,如同有日落就有日出一样,当你认为是天大的事,只不过是人类的历史上普通的一瞬间,没必要焦虑这是人类的最后的时刻。当前沪深300指数连跌3年,今年在个不停的政策刺激下终于翻红,看着全球主要指数连连创新高,我们这边3000点上下波动,就像一潭死水一样,能不让人吐槽。有悲观者感觉以后都完蛋蛋了,短期效益又不断加强这种想法,让你辗转难眠,直到你放弃才能彻底解脱,如果一直跌都还好,当你放弃后不停的创新高,这时你就又有被人操纵的感觉,感觉就是煎锅的鱼,煎完一面换一面。当我们把所有注意集中到当前,那么我们就会无论如何选着都处于煎熬。

巴菲特几乎每封信都提到:一是业绩表现至少看三年;二是牛市中表现很难超越道指。

如果连续3年的表现还不如道指,是不是还不如早点回家卖红薯,急忙看看过去3年的自己收益情况和沪深300指数受收益,还好连续3年领先沪深指数7个点,不是真的在A股呆不下去了,特别是今年指数翻红的状态下,确实感觉跟不上指数的步伐,一直落后于指数,这时感觉巴菲特60多年前的话就像个股市魔咒一样无法破除。

为什么要有长期的眼光来看,标普500指数在1968年底的时候,就已经涨到了100点,到1982年三季度的时候,还是100点,14年就来回震荡。,这一时期被称为“失去的十年”。在这段时间内,美国经济面临了多重挑战,包括越战、石油危机、高通胀和利率上升等问题。股市其实就对未来的预期,结合我们当下房地产的低迷,国际环境的不稳定,地方债高居不小,老龄化问题日趋严重等问题,让人们对未来充满信心太难。我们就参照这14年指数来去不动的年份,看看巴菲特有多惨,资产净值从20.63,变为442.23,年化收益率22%。看了之后大家是不是缓解了我们长期横盘在3000左右的焦虑。这就是我们为什么要和优秀的企业为伍,因为好的企业才能穿越周期。

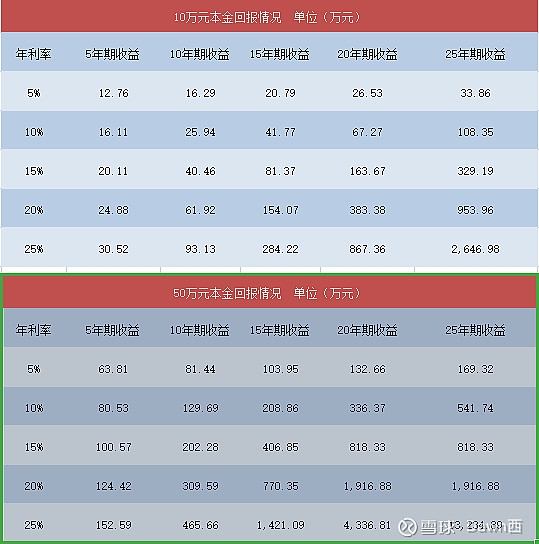

巴菲特还专门把自己的收益情况和指数作了对比,又把最大基金的收益情况拿出来对比。别看相差10%左右,只要时间拉长,那么几个点的收益将造成十分巨大的差距。

巴菲特提到了2点“要么活的够长,要么以相当高的收益”,但从我做的表格中我们可以看出,除了这2点还有本金影响十分巨大,本金越大越好。50万的本金每年25%左右的收益率,25年后亿万富翁就在哪里等着我们。复利的威力真的是不可思议。

再说低估类股票,又拿洋河股份来说事,其实也没什么了不起的大事发生,就拿网传股权的事发生了,对于洋河来说影响也不大,该罚罚,该抓抓,该充公就充公。一个占用300多亿的资本然后年挣100亿现金的企业,无任何借款,净资产收益率20%+,毛利75%,净利34%,动态市盈率不到12。根本不需要多余的分析判断,低估,然后继续低估,然后继续继续低估。我觉得最大的问题是库存居高不小,增长率同梯队最低,虽然在尖子班,但年年倒数第一名,好像叫人看不到希望。然后股权的问题,什么“三三制”肯定会水土不服,江苏洋河酒厂股份有限公司党委书记、董事长,哪个来当,哪个来任命,“三三制”有话语权没,显然没有,所以我们就不用深挖这个优势了,其实无意义。这几天我想到,当初中国在革命过程中,从苏联的经验中吸取了一些启示和借鉴,然后毛泽东同志提出了党对军队的绝对控制,然后把我军政治工作的理论和实践提升到了新境界、推向了新舞台。所以更好的适应本土,更好的适应环境,比制度本身更有优势。还有就是没得选。我们来看看巴菲特怎么看待低估类股票:

所以低估≠涨,低估=不涨(下跌)才是常态,如果我们心里有了预期那么持有低估类股票就不会天天骂爹骂娘,保持合理心态,相信低估一定会回到常态,相信投资鼻祖杰明·格雷厄姆所说的"短期是投票机,长期是称重机",相信"月满则亏,月盈则食",的常识就行了,没什么可以一直涨,也没什么能一直跌。