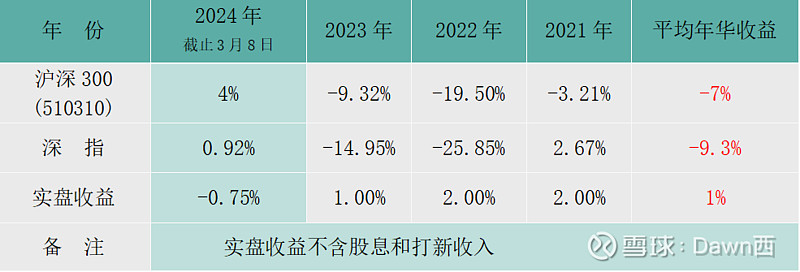

年份收益表

因持仓都为深市股票也将深指作为参考,当初投入100元,现在变为104元,远远低于任何无风险收益率。3年多时间收益基本原点不动,决定用实盘记录,看是否被啪啪打脸。

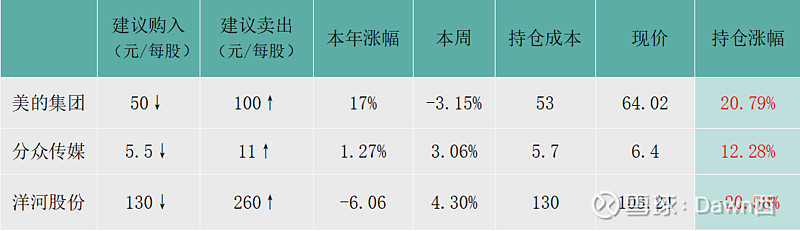

持仓情况

持仓集中在三只股票,很久都没有变化了,建议单只持仓不超过40%(这一原则出自巴菲特单只持仓不超过40%),我的持仓排序分众>洋河>美的,目前收益被后“洋”腿严重拖累。

交易情况

无

持仓要闻

目前,企业开始陆续发布年报了,农民已开始春耕忙碌起来,这两个月也是集中看年报的季节,也是我们播种的季节。其实目前基本对2023年主要指标估计基本也就八九不离十了,24年如何结合年报看了在来看。

美的集团:经营稳健,无重大消息。3月28日发布2023年报。美的目标是成为少数持续成长的企业,强调了创新和企业家精神的重要性。展望未来,美的将继续推动ToC与ToB业务并重战略,加速全球化布局,从效率优势转向产品和技术优势,以实现长期稳定增长。参照已有数据预计2023年营业收入:3759.62亿元,预计增长率为9.32%。净利润:337.15亿元,较去年同比增长14.08%。每股收益:4.80元,较去年同比增长10.6%。如果2023年美的集团的分红政策是向全体股东每股派发现金2.5元(含税),当前股票价格是64元,那么股息率大约是3.9%左右。个人观点目前美的集团仍然在低估区。

分众传媒:经营稳健,无重大消息。4月23发布2023年报,业绩预告净利润48-49.8亿元,同比增长72.05%至78.50%。去年跟踪分众回款情况感觉计提偏保守,我预测净利润应该在50-51亿之间,扣非净利润的 80%进行现金分红,当前股价股息率可以到4%左右。个人观点目前美的集团仍然在低估区。

洋河股份:经营稳健,无重大消息。4月25日发布2023年报。2023年全年营收预计约为345亿元,净利润106亿左右,按照扣非净利润的60%的分红,大概64亿元,当前股价103元,股息率大概4%。个人观点目前洋河股在极度低估区。

要事要闻

2024年3月15日,听花酒被2024年中央广播电视总台3·15晚会曝光,因为在广告宣传中含有提升免疫力、抗癌、改善睡眠、保障男性勃起功能、调节生理紊乱、抗衰老等功效的虚假宣传内容,违反了《中华人民共和国广告法》。还记得第一次小区广告看到听花酒广告就被吓到,还有如此贵的酒,其中58600元/瓶的精品装被称为“天价白酒”。在一栏节目中创始人还称他们卖的太便宜了,说还要涨价,真的是不能低估一个企业的底线。不过什么是中国速度,省市连忙全面调查,同时,京东、拼多多、淘宝等主流电商平台已下架“听花酒”相关产品,此外,“听花酒”微信公众号也已被停止使用。真的要痛打“落水狗”。现在网上大家都觉得下周白酒行业要受到影响,后腿“洋”又遭起了,我想说和白酒行业真没又关系,他们卖的不是白酒是“琼浆仙露”,难道哪些有钱人会信吗??我想肯定不信,说明市场对高端白酒的需求空间上限还是很大的,所以这几年茅五的差距和下面的距离越来越远。

周边环境仍然不太平,俄乌冲突中继续中(截至2024年3月14日,俄军总损失约为426,870人,其中包括约36万人的伤亡。乌军在的总损失约为2000万人口(截至2024年3月,乌克兰的人口已经不足2000万,战争前大概是4000多万,乌克兰流失了将近2000万人口),其中包括近7万名军人死亡,10万至12万人受伤);朝韩半岛局势冲突不断,两方各种放话。巴菲特说过:“核战争发生的可能性是10%,我不晓得这概率对不对,没人知道,那么这件事在50年内发生的概率将高达99.5%”。