先总体说说为什么这么看好澄星,自己总结就三点摘帽预期100%+困境反转业绩爆发+估值重构。下面我们具体来看:

一是摘帽预期。信达接受澄星债务,海问律所介入,信达+海问,如果澄星无法摘帽,那真的不知道怎么样可以摘帽了,不懂得可以去查查信达和海问在行业内的地位和实例,以及过去不良资产处置的案例,尤其是信达最近一系列操作,看看远兴能源,中毅达,还有盐湖股份。

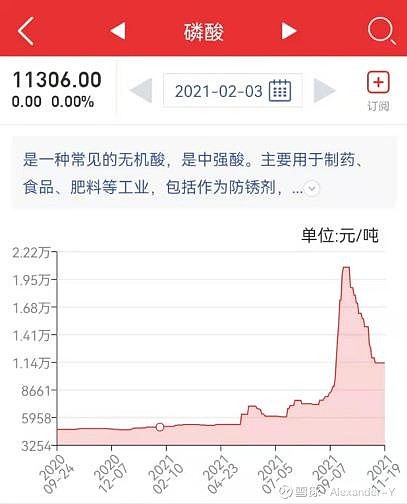

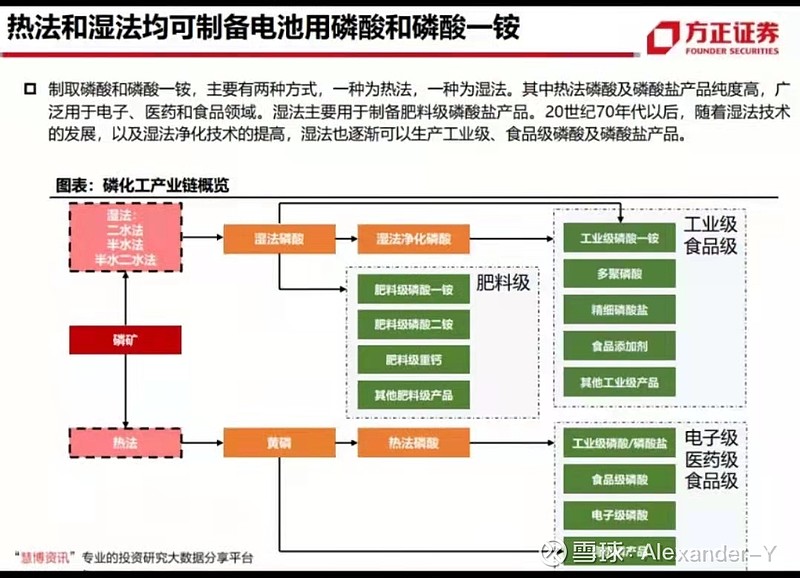

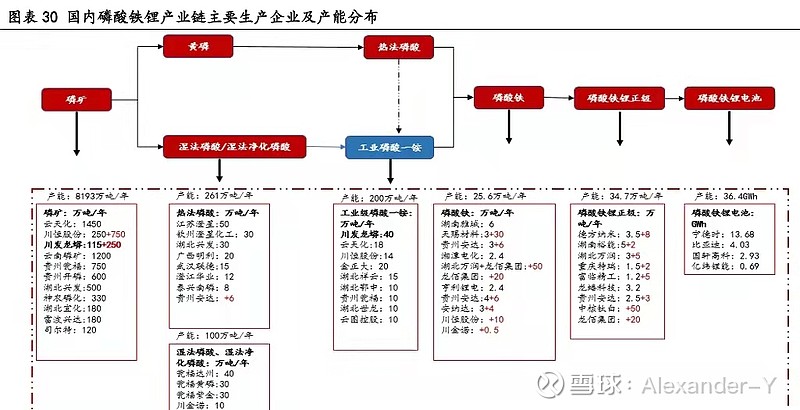

二是困境反转,业绩大幅改善。万物皆周期,今年以来大宗商品轮番涨价,曾经经营困难,甚至要破产的公司也迎来了春天,澄星的主营业务主要是黄磷、磷酸等。首先来看下黄磷,澄星是国内的黄磷之王。我们来看看现在市面上黄磷产能*ST澄星18万吨/年,兴发集团16万吨/年, $云图控股(SZ002539)$ 6万吨,云天化3万吨, $天原股份(SZ002386)$ 2.5万吨,所以说澄星是妥妥的黄磷之王,黄磷今年以来价格大幅上涨,虽然澄星今年9月份收到限电影响,但是11月限电影响已经消失,目前黄磷价格虽然较高点有所回落,但相较去年还是在高位。其次是磷酸,澄星大约产能72万吨/年,同理与黄磷一样价格虽有回落但是还是在高位,因此这黄磷和磷酸价格在11-12月不出现断崖式下跌,澄星今年的业绩就是有保障的,去年澄星亏损,今年盈利,这是不是算是困境反转,业绩大幅改善。同时澄星还有磷矿,大约1.5亿吨,已经获得采矿、探矿权的磷矿资源储量约为1.26亿吨,年开采量110万吨,虽然磷矿价格也在上涨,但澄星大多在自用所以不多做分析。

三是搭上新能源快车,估值重构。澄星作为上游受益磷酸铁锂电池的爆发式增长带来的机会,大家可以看看目前市场上受益于磷酸铁锂电池爆发增长的上市公司的市值湖北宜化 228亿、兴发集团445亿、云天化418亿、澄星仅仅只有57亿,这种是多大的差距。同时,从目前主流电池厂给到的订单,以及磷酸铁锂企业的生产匹配度来看,2022年磷酸铁锂铁锂材料不会过剩,反而会紧张。

上述观点及数据如有不正确之处,请大家多纠正、指教

PS:再次声明一下,这仅仅是个人对于澄星一些信息的了解,并加以梳理总结,并不代表投资建议,写出来也是为了梳理逻辑。