上次写了一篇中国电商离Costco还有多远,收到了一些反馈。今天,想详细探讨下线上Costco的话题,并且看看谁有机会。

Costco会员的本质:需求和供给的平衡

Costco的会员费,目前占据利润的一半。最高的时候,利润的70%来自会员费。然后,我们国内很多效仿Costco的公司和模式,就认为首先应该收会员费,然后再进行卖货。这一思考是完全错误的。Costco的会员费,如果说核心作用,就两点:

锁定需求。由于Costco售卖的商品是偏“必选消费”,对于会员来说,每隔一段时间,就要来购买一次。或者说,每个会员,平均每月、每年在Costco购物的频次是基本固定的。并不受经济周期和其他因素的影响。而这些用户,由于提前支付了会员费,相当于把未来一年的大致购物需求“表达给了”Costco。对于每个会员的个性化需求,公司并没有办法提前预测,但是可以从所有的会员需求里,“提炼出”每个品类和产品的最大公约数:比如牛奶,找2-3个SKU,在预算的价格里,找90分的产品。这样虽然做不到100%的商品都是个性化的定制需求,但是通过找出会员对于品类和产品的最大公约数,Costco采购的商品和自有品牌,可以最大程度地满足会员的需求。一共3000个SKU,每个去Costco的会员,每个品类,几乎买的都是一样的商品。

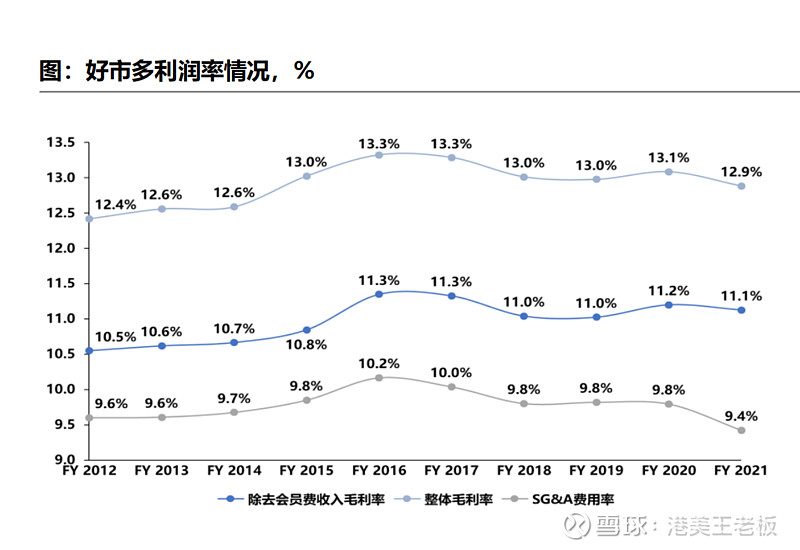

提前收取会员费,降低了产品毛利率。会员费是Costco的利润中心,而成了利润,商品的毛利率就可以定的很低。只需要10%出头的毛利率。“buy more,save more”,你买的越多,越能占到Costco的便宜。或者说,Costco的利润,通过会员费前置,可以更好地去运营商品。这是很多学Costco的公司做不到的地方。或者收了会员费,也无法做到很大的规模;其次,会员费也无法成为利润的中心。

所以,Costco的会员费和低毛利率,从逻辑上是一枚硬币的两面,无法单独拆分。

阿里1688,手里的牌如何?

京东:模式上最容易做Costco。因为一半的收入来自自营,并且拥有完备的仓储、采销和最后一公里的履约。但是京东最大的问题,是自有品牌和自营、平台3P业务的互搏。而京东目前的收入体量,很难突然全面转向Costco。

拼多多:虽然模式上是纯平台的电商,但是公司的思想上,确实大量地思考了Costco。最典型的就是泛白牌品类:商家少、SKU少、价格低。商品和价格更简单、粗暴、极致。只不过实现这一结果,拼多多是让平台上的商家来参与和完成。平台需要做的,就是提炼用户需求——把需求反馈到B——让B改造SKU。和Costco比,拼多多的数字化更强。并且,拼多多还不收会员费。

谈了拼多多和京东,对于线上Costco这个话题,还想重点剖析下阿里的1688。我认为,1688未来可能做成数字化的Costco。Costco是3000个SKU极致的供应链,而1688的核心竞争力恰恰是供应链。

作为阿里的一个BU,1688不算显山露水。1688手里的牌,其实一直没人关注,甚至阿里巴巴集团,之前都没有全面认识到1688的价值。为什么这样说?

(1688主页)

1688拥有全国最深、最全的商品和制造业供给。如果说中国是世界的制造工厂,1688则是中国制造最大的数字化货源集结中心。我没有看详细的数据,国内的工厂,1688的渗透率应该很高。义乌和广交会,跟1688比,只算线下的一个切片和子集。淘宝、抖音电商、拼多多、京东,这些大型平台的卖家,都有来自1688的供给,只是每家占比不同。

过去,阿里并没有发现或者说足够重视1688这张牌。回溯过去几年的发展,在拼多多高歌猛进的几年,阿里并没有意识到1688的战略价值。彼时阿里跟进了下沉市场,但只“抄”了拼多多的“表面”:下沉市场人群和货品,并没有在用户的需求和商品以及供应链的改造上,做出很大的变革。只“抄”了拼多多的“皮”,没有“抄”到“核”。

但是今天,阿里重新发现了1688,将其作为阿里集团首批战略级创新业务之一,排在集团“四小龙”(1688、闲鱼、钉钉、夸克)龙头。电商的现状和用户发生了哪些改变呢?1688为什么机会变得更大了?

连接更加容易,导致用户需求外溢。说一个例子:小红书上,每天都有大量讨论1688的内容。这些内容,主要就是1688上的种草和购物分享。而1688的GMV里,来自C端的贡献,已经达到了3%。这和小红书上的热度相辅相成。

为什么用户会在小红书讨论1688呢?

我觉得首先是国内高度发达的移动互联网。比如小红书,国外就是INS。小红书目前的DAU已经3亿。这么大的流量和领先的移动互联网,导致用户和内容、商品之间的连接,变得更容易。连接,从来没有如此的紧密和快速。而商业革命往往就发生在交接处。

其次,就是得益于中国是全球制造业中心。1688这样的应用和商品,美国、欧洲、东南亚,是没有的。国外只有电商网站,很少有批发网站。而中国,同时拥有了移动互联网的产品,又有工厂和制造行业的1688。所以,你会看到,在小红书上,很多人讨论1688,并且下载1688,在1688上下单。

这个链条看起来复杂和繁琐,但是在“省钱”面前,变得如此简单、流畅。

既然1688手里握有这么好的牌,市场也发了一张对应的“好牌”,阿里为什么在很长一段时期内意识不到呢?这背后有复杂的内外部原因。首先是对业务的理解不够,从用户端到供给端更多还是“流量思维”:你的业务就算做得很差,每天也能导很多用户进来。

再次是组织协同性不够。比如Shein。一开始做跨境时候,Shein的供应商,几乎都来自1688。但是1688和阿里的多个跨境和出海部门,似乎都没有意识到这是一个很大的机会。BU和BU之间的信息互动和传递并不流畅。而当这些不起眼的公司突然崛起,集团才发现这些机会原来很大。并且,自己的优势,原来比这些创业公司更大,但是完全没发力做。

而今,1688的牌,重新被集团认识。这个牌,到底该如何打?

回归本质,1688最迫切的是重组货盘和供给

上文已经说了,拼多多虽然不是Costco,但是理念上“很Costco”,就是:改造需求和供给,少SKU、价格低。

如果1688要打拼多多,如何破?

重组货盘和供给。1688上具体有多少商家,我不清楚。但是看了下公开报道,这两年1688做了很多取舍,有一件是砍掉了无法溯源货源的卖家。这个策略很有用,因为无法溯源货源,说明这个卖家很可能是刷单或者其他问题。

为什么要重组货盘?因为作为最大的线上B2B,1688的货,优势肯定是最多、最全。但是缺点也是这个。越多、越全,对应的是“乱”和“杂”。这对采购货品的买家就不友好了。不管是B还是C,上平台上采购货品,决策就会慢。因为你货多又杂,快速挑选出想要的货,难度大。很长一段时间内,1688没有把货盘分层分类,至少是做得不够多、不够细,没有把货做精选。

Costco只有3000多SKU,虽然无法要求1688做到那么极致,但是现有的海量SKU和商家,还有大量的“去杂提纯”空间。

货品的能力是1,其他是后面的0。上文提到了小红书上,有很多用户会到1688下单。这之所以能形成一个事件并且持续,最根本的原因还是1688的货品有极强的竞争力。并且,这一竞争力,优势极强。试问,国内第二大批发网站是哪家?这个真不知道。所以,1688在商品批发这个赛道,市场份额几乎是垄断。

而货品竞争力,是1688的“1”。这里的货品竞争力,包括了货品的所有要素:设计、质量、价格等。甚至,1688的货品竞争力,都超过C类电商平台。只是因为1688是批发,不算纯to c的应用,在规模上,无法和C类平台相比。

已经拥有了货品的竞争力,如何把1和0都放大?

货品上做减法,帮助C和B洞察需求和货品。我们先思考一个问题:对于1688来说,小B采购和C下单,是否一样?从形式上,肯定是不一样。因为B下单,是进货,为了把商品再次分销;C下单,普通用户就是为了自用。但是回到商品这件事情上,一个货品,同时既满足B,又满足C,一定是这个商品同时满足了两个群体的需求:B买过去很好卖、C买过去很喜欢。

这两个群体的需求,终极可以理解为一个需求:就是把海量的商品和货品精简,最终变成C和B都想买的货品。把货品这个1的能力放大。有了1,然后售卖的方式上,也变得简洁了:比如普通用户买,是否可以一件包邮?

基于需求和数据,对供给侧进行改造。如果供给几乎没有创新,所有的货品,相当于一下子“扔到”用户面前。用户选择起来,难度也很高。或者说,需要有一定的搜索能力,购物体验才能变好。而如果需求端提供的服务和体验,和拼多多也没有本质的差异,那么就意味着两端都同质化,即使砸钱,也只能砸出表面的数据,并无法砸出竞争优势和护城河。

而1688,目前的位置和手里的牌,已经处在一个很好的时点。唯一缺的,是把现有的这些交易数据,如何逐渐改造一个个供给和SKU。比如说枕头,拼多多上卖枕头、京东卖枕头、淘宝也卖枕头,但是1688上,这些平台的所有供给都有。1688需要针对自己的人群,理解这些人的需求,找出一个最大公约数,再来反馈给平台上的卖家。是做五星级酒店枕头还是无印良品的枕头?

(1688的严选频道)

核心就是在人群的需求,找一个80%的最大公约数。并且,最重要的是,这种货和SKU,一定是和拼多多形成差异化,而不是完全的下沉市场和下沉货品。

会员店的本质不是收会员费,是需求和供给上两端可控,这样才能精准匹配,然后把中间的供应链做到极致,这是Costco的本质。这个本质,1688是要学的,但模式不见得要一样。

1688如果要变成数字化的Costco,同样需要收敛SKU,同时通过需求洞察,还原需求场景,根据场景甚至消费情绪去收敛SKU,这个是1688更有优势的,也是Costco做不到的。这些需求可能是量贩的、周期的、场景的甚至定制的。最终可能1688也能收敛到3000个SKU,但却是对每个人来说都不同的3000个SKU。

要做到这些,除了需要1688在做强供应链的时候带着敬畏心,还要有开放的心态,搭建一个生态体系,让自己的能力被集成到别人的生意里去。此外,更重要的是,要学会用AI的能力让货去理解用户、理解人,去构建有确定性履约的数字化能力,这样才能真正做强供应链。

阿里巴巴集团CEO吴泳铭,在这个季度的财报电话会上,除了谈业务的方向,还特别提到了AI,大体意思是,未来阿里需要把AI的能力嵌入到集团的各个业务环节。我非常认同。不管对于淘宝还是1688,都需要把AI和机器学习,应用到业务上。比如用户需求的理解和学习、商品推荐。如果有一天,不管是B还是C,打开1688,能在30秒内,完成下单,那时候1688就真正颠覆了。$阿里巴巴(BABA)$ $好市多(COST)$