大家好,今天我们来聊聊一个大家都非常关心的话题——买房。在过去的二十年里,房地产市场可谓是风云变幻,让我们一起来回顾一下这段历程,并且探讨一下,现在的我们,是否还应该在这个时间点买房。

历史回顾

让我们先把时钟拨回到1998年,那是商品房市场的起点。然后是2007年,房价开始起飞。最近的一次大涨是在2016年,直到2021年,房价达到了顶峰。但是,接下来的三年,房价开始下跌,到了2024年的今天,房地产市场已经发生了翻天覆地的变化。

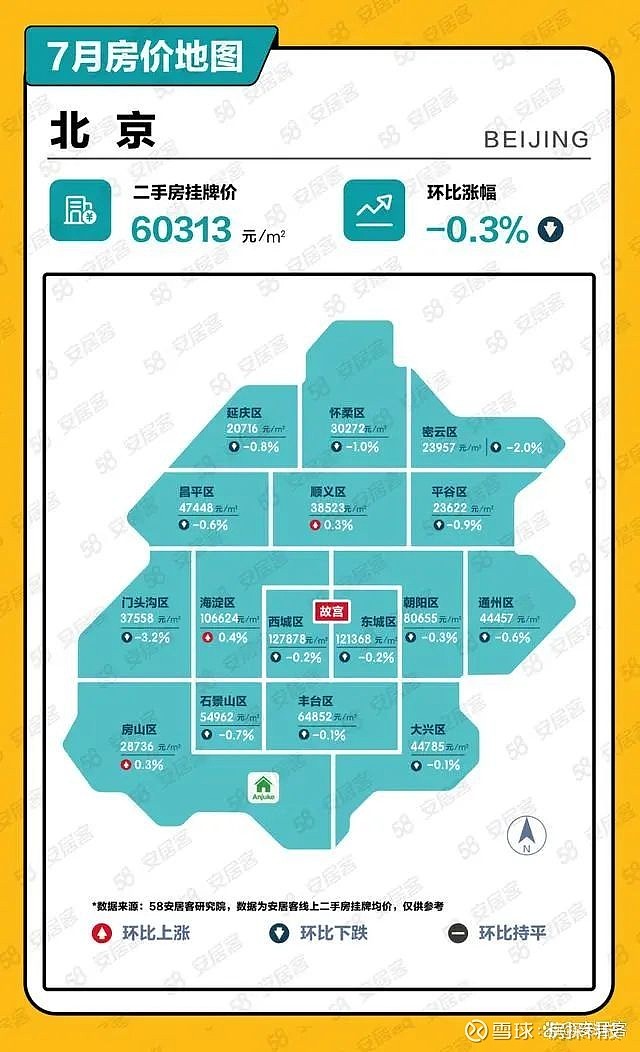

房价现状

以北京为例,房价下跌了25%,回到了2016年12月的水平。深圳的情况更糟,下跌了35%,甚至更多。如果你在这个时间段买房,可能就意味着一年的辛苦工作白费了。

房产属性转变

房产已经从资产变成了负债。举个例子,一个30岁的年轻人,如果现在买一套200万的房子,首付40万,剩下的160万需要贷款。按照30年的还款期限,总共需要还款320万,再加上20万的装修费用,总共是340万的负债。

租售比分析

我们再来看看租售比这个重要指标。在上海,如果你花1000万买一套100平米的房子,每月租金大约1万,租售比就是1000:1,意味着你需要连续出租83年才能收回成本。而合理的租售比应该是多少呢?发达国家的数据告诉我们,应该是4.8%。按照这个比例,如果月租金是1万,那么房子的合理价值应该是250万左右。

购房心态

购房不仅仅是经济问题,更是一种心态问题。当你背负巨额贷款时,你的生活状态、工作选择,甚至是创业梦想,都可能受到影响。

刚需辨析

什么是刚需?很多人认为买房是刚需,但实际上,居住是刚需,买房并不是。租房同样可以满足居住需求,而且更加灵活。

政策与未来趋势

现在,政策正在发生变化。从“房住不炒”到“居者有其屋”,我们看到的是保障性住房的推广和高端住宅市场的放开。预计到2030年,保障性住房的供应将基本平衡。

结语

所以,如果你现在不急于买房,我的建议是再等等。房地产市场正在发生深刻的变化,未来的房子将更加容易获得,而你,可以更加专注于个人成长和生活体验。