“知产”如何才能变成“资产”?

这在迈入新科技时代的今天,不断拷问着金融界,尤其是保险业。

当前,在经济中占主导地位的大多数是以轻资产为主的公司或者机构。但是,对于这类公司来说,它们的风险保障要么是不存在的,要么是极少的。

这就为保险行业发展,创造了一个巨大的机会。一方面,当前中国IP领域科技创新氛围浓厚,多项技术处于世界领先水平。市场对IP服务的需求,更是日益增强;另一方面,国内IP缺乏风险保障体系,而政府对此扶持态度明确。

保险业如何抓住这个机遇?

怡安集团大中华区再保兼中国商业风险CEO陆勤,以国际化的视角来对科技时代下知识产权领域的保险新机遇进行深入分析。

以下为陆勤在“2019数字时代·保险高峰论坛”上的发言实录:

各位领导、嘉宾大家早上好!

今天的话题是以科技为重,如何用科技的力量来推动保险的发展,怡安集团最近一个比较有战略性的举措,这个举措是针对知识产权的。所有科技公司除了科技的力量以外,今天早上讲了很多数字化的内容,它的内涵是什么?就是有很多专利,有很多创新能力,简而言之就是有很多知识产权,所以,这个话题对于今天整个论坛还是挺有关系的。

1 经济主导模式轮转:从“重资产”变为“轻资产”

我先说个大家都比较熟悉的两个词——轻资产和重资产。

在座的有很多保险界和科技公司的的朋友,保险公司是很明确的重资产公司,那科技公司如何在轻资产、重资产的概念、框架当中定位自己呢?是轻资产还是重资产?我们可以看一下,轻资产、重资产的概念。

重资产比较容易理解,基本上是我们的厂房、设备,产险作为大头的Property(财物)是我们主要的重资产投入;轻资产是它的品牌、商标、创新能力等等。

轻重资产在资本回报上的分布是不一样的。

一般来说轻资产营收规模不受制于总资产投入,需要不断创新以保持它的竞争能力,很多时候,作为投资者在投入轻资产公司时,对轻资产公司回报要求相对高一些;反之,重资产因为投入大,它的资产回报要求就会相对低一些。

无所谓好坏之分,重资产的优点是,一旦你形成规模以后可以形成阶段性的垄断,比如说高铁是典型的重资产,这样的重资产投入,任何一家公司想和中铁来进行竞争那是相当困难的;同理,在保险行业,许多保险公司一旦在市场上形成比较主导的地位以后,其他新进的竞争者是很难打破的,所以,重资产可以构建一个比较高的入门门槛。

比如说今天我们所在的万豪酒店,在海外来看是属于重资产,因为你首先要有地产、物业,要有服务,每隔3-5年要装修一次,这个重资产的投入是相当巨大的。但是在中国所有的国际连锁酒店,酒店管理者只有经营权,地产物业拥有者是本地投资者,他并不带着重资产,只是提供管理的技能,所以这是轻资产。

2 无形资产主导的困境:“知产”融资难

为什么要说轻重资产的事情呢?这对我们下一个题目很重要。

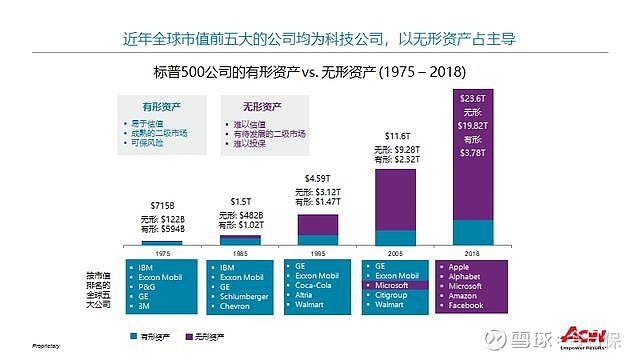

如果看经济的变化,40年前,我们的SMP500(标普500)看前五大市值公司的话,IBM、Exxon Mobile、P&G、GE、3M等,他们基本上是有形资产,无形资产是很少的,上世纪80年代、90年代到本世纪初都是如此。

2005年是我们取得数据,只有一家是所谓无形资产,轻资产远超过重资产的公司,就是微软,其他都是以有形资产为主导性的传统公司。

今天2018年来看,20万亿的资产是无形资产,有形资产只占3.78万亿,而且前五个公司全部换掉了,Apple、Alphabet(就是Google)、Microsoft、Amazon、Facebook,如果这个名单往下走可以看到还有阿里巴巴、腾讯。

前面魏主席和兰总谈了很多,说到我们时代的变迁。如果我们停下来看看,简单的数字看出其实时代已经变了,过去以传统重资产、有形资产为主的经济到今天已经不是这样了,占主导地位的主要大的公司和经济体很多是以轻资产为主的公司。

这里面就产生了一个有趣的现象:现有的保险产品和服务主要是提供我们有形资产的保障。虽然无形资产在经济中占绝大头,但目前它的保障要么不存在,要么是极其少的。这个现象值得大家思考。如果我们处在一个世界,它占主导经济力量是没有保险保障的,这和我们对这个世界风险的认知是有巨大冲突的。

一个企业要发展需要融资,今天阿里巴巴在香港上市了,我刚才看了一下,一上市股价上了百分之六点几,这是一个很好的消息。他在香港上市,为了进一步融资,这个融资的成本和是否顺畅对一个企业能否健康发展是相当重要的,不管科技公司还是传统企业这都需要融资,在传统的银行融资体系框架下是怎么做的呢?

一般如果你去融资需要有抵押,都是用有形资产做抵押。目前你说我用我的专利做抵押,进行融资进行下一步发展,向银行借钱是非常困难的。万一钱还不回来,如果是有形资产,银行可以把它重新卖掉,把钱收回来,这个专利我卖得掉吗?

未必。所以这有巨大的不确定性。因此,在融资领域当中,对有着大量无形资产的创新公司是很大的困难。

3 数字化时代新诉求:谁来保障“知产”?

回到刚才说的大的环境。在目前经济社会当中是以无形资产占绝大部分比例又没有保障时,其实创造了一个巨大的机会。

无形资产有商标、品牌价值、创新能力和专利,我们在整个无形资产把着眼点放在知识产权(IP),IP是无形资产一个很核心的组成部分。目前,每年AON在全球会做风险认知报告,看全球各大企业CEO,对于他们认为比较大风险的关注程度,这个关注程度在IP领域占的比例是相当高的。特别是在创新公司,比如亚马逊、Facebook、Alphabet,这些公司占的比例是相当高的,因为对他们来讲,这就是他们的生产力。他们关注的是,如何保护他们的IP,防范IP被盗窃,在他们IP被侵犯的时候如何进行维权。

按照AON的估计,全球市场规模有20万美金的IP资产需要像有形资产做风险管理服务,这中间就有很多具体的事情,比如IP的估值,为什么银行很难贷钱给你,这个IP到底值多少钱,谁来算?谁来估值?应该值多少?这是一个很大的难题。IP行业有很多诉讼、盗窃、侵权的行为,法律诉讼如何进行,这是相当专业的领域。

如何设计保险产品,来起到保护IP的追诉、权利的维护等等,这是AON目前看到的,下一个几十年在整个全球保险市场上将会有着重大的与日俱增的需求但又没有足够保障的领域,所以,我们在这方面进行了大量投入。

从全球IP的状况来看,IP的一个重要衡量标准是专利申请数量,现在中国已经是第一位了。中国差不多有120万多份申请,美国一年也就30万左右,是美国的4倍,是德国的25倍。全球角度来说,中国的IP需求是相当之巨大的。这也是为什么AON把中国市场作为一个IP下一步发展主要投入的地方。

大家都很熟悉人工智能,2017年我们人工智能排名前20,基本从2014年开始到2017年间增长速度非常之快。除了专利机构的申请以外很多是企业,比如百度、大疆、联想等等企业有大量的IP专利申请。

政府对于IP、对于知识产权的保护是相当重视的,今天早上我看到了一个消息,政府部门有发言人表示,我们需要增大知识产权侵权的惩罚力度,提高侵权的违法成本,具体东西还没有出来,但方向是很明确的。

IP领域是专业性相当高的领域,它并不是一般的民事法庭可以解决的问题,需要专业的IP法庭处理IP纠纷案件。

2014年,人大常委会决定在北上广设置知识产权法庭的决定,这是非常好的开端,也是进一步把知识产权向前推动、发展保险产品的条件。具体来讲,今年深圳建立了IP金融联盟,涵括了银行、保险、投创以及服务机构等等IP金融服务机构。所以,政策上来讲是不断推动和扶持,创造了良好的环境,有利于IP产业下一步的发展。

4 “知产”保险三环节:确权、使用、维权

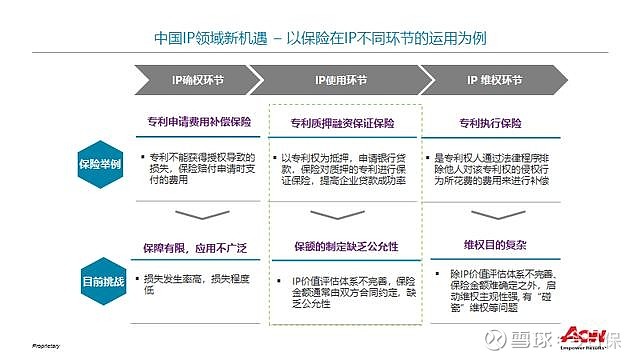

刚才说的概念比较多,大家可能会说,IP保险产品到底是什么样的产品,长什么样?我们可以从确权、使用和维权三个环节讲这个事儿。

第一,确权阶段。也就是确立“这个IP是属于我的权利”的阶段,这是有一定风险的。比如我申请了,但申请获批的速度比较慢,或者没有批,但这中间作为我的商业秘密被我的竞争对手或者市场上的其他伙伴获知并且开始使用了,造成我的经济损失。这就需要相应的保险产品来提供保障,在这方面把风险划分掉。

第二,使用阶段。就是前面讲的融资,做了资产抵押才能去融资。目前大家都是用有形资产做抵押,无形资产如何抵押进行融资呢?如果这能做到,在IP使用阶段就可以把无形资产的杠杆作用极大地发挥出来。

第三,维权阶段。以前我在IP领域涉及比较少,后来做业务开发过程中,AON很多专家给我上了课,我才知道IP维权环节相当有意思,很复杂,案件的数量非常高,也就是每天有很多IP侵权事件在我们周围发生,有很多诉讼。在诉讼过程当中,这涉及到第三方的责任,涉及到诉讼的费用等,其实这也是保险产品需要发挥作用的领域。这就是具体来讲IP保险的形态。

5 “知产”变资产:IP质押融资

下面我把着眼点集中在“使用环节”——质押。刚刚从概念上简单讲了讲,从实际的机会来看,今年上半年IP质押金额584亿,也就是说一年可能也就千亿级的规模,说大肯定不算大,因为从融资角度来讲,千亿级不算什么大的。但往下走的话,未来五年,如果说IP质押产品能顺利推动,估计至少能撬动万亿级的融资规模,这就值得去看看了。

目前市场上能够看到一些尝试,有些是有政府的参与,有些是没有政府的参与。下面简单说一些。

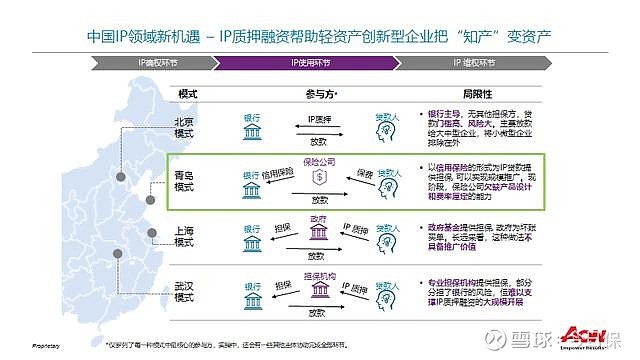

第一个,北京模式。就是银行和IP运营者之间,运营者用IP质押,银行放款。这只代表AON的意见,我们分析认为,因为它中间没有担保方,门槛相当高,对于银行业风险很大,所以这种模式下,银行一般只会和大企业打交道,而其实很多创新企业都是中型企业或更小一些,这些企业是最需要融资的企业,但如果按照北京模式,他们获得贷款的可能性是比较低的。

第二个,青岛模式。青岛模式把保险公司给拉进来了,由保险公司做一个信用保障保险的东西提供给银行,然后银行放款。这和我们现在的想法是比较一致的,但它具体操作层面有很多的问题,比如产品设计问题。我们的IP团队都是些什么人呢?主要都是律师,全部是知识产权方面的诉讼律师,做产权分析的律师,需要这样的团队来把产品当中的风险点给搞清楚,根据这个风险点搜集这方面的数据,然后才可能做个合理的定价。目前青岛模式还稍显粗放,所以要大面积展开的可能性也有待商榷。

第三个,上海模式。政府出面,由政府做担保,我们认为这一次两次可以,或者在政府推动的大形势下也是可能的,但作为长期的、具有可持续性的商业模式,这应该是不能持续的。

第四个,武汉模式。由担保机构来做担保,提供放款,这基本上等于是担保机构把银行风险承担了,我们认为也是难以展开的。目前是有这么几种尝试的方式。

我们现在开始往前走的方式,和刚才说的青岛模式比较相似,由IP运营者提出需求,AON利用自己的技术力量和掌握的数据,第一设计产品,第二产品定价,做出以后,还需要找到市场的支持。目前在中国市场对于IP产品支持的承保能力是很有限的,我们计划是在提供这个产品的同时大量利用海外承保力量支持这种险种的发展。

如果要做到这一点,对于银行来讲:

第一, 需要银行有明确的抵押价值的确定;

第二, 第二一旦贷款还不上,银行要处置变现。如果有保险在中间,这就变得很简单,不需要银行拿一堆抵押专利到市场上卖。

对IP科技公司的好处也是显而易见:

第一, 可以把他们的IP资产做抵押融资,帮助他们进一步发展;

第二, 他的融资成本因为有了保险产品的介入以后会相对比较低。

北京模式,直接从银行借钱,用IP做抵押。据我们了解,融资成本是相当高的,如果有保险产品在中间,会大幅度下降。另外对银行来讲,第一解决的是估值难、处置IP抵押变现巨大的问题。我们希望通过这样的方式真正实现把“知产”(知识产权)变为资产,如果能够实现这点会极大推动对创新公司的支持以及为下一步数字时代或智能时代的发展做出贡献。

谢谢大家!