1720年,“南海泡沫”狂欢之后,两位天才折戟沉沙。一位是曾经让法兰西倾家荡产的约翰·劳,另一位是科学巨匠艾萨克·牛顿爵士。

约翰·劳是赌徒出身,久赌必输是他的宿命。牛顿身为科学巨匠,又是金本位制的先驱,身陷“南海泡沫”而造成晚年之痛,让人唏嘘不已。面对“南海泡沫”中的巨额损失,牛顿也只能在日记中感叹:我能算准天体的运行,却无法预测人类的疯狂。

名人身后是非多,牛顿在“南海泡沫”中到底亏损了多少,也成了几百年来学术研究的话题,更有学者漂洋过海,亲赴英国查阅各种档案资料进行考证。

2020年11月,台湾清华大学赖建诚教授在《北大金融评论杂志》上发文,回顾了牛顿的股票买卖记录和资产情况。文章的结论是,牛顿在“南海泡沫”中的实际亏损了2.5万英镑,略高于牛顿侄女回忆的2万英镑,而牛顿在1712年去世时,遗产大约3.1万英镑。可见,“南海泡沫”即使没有让牛顿倾家荡产,也卷走了牛顿毕生积累的近半家产。

牛顿说,如果我看得比别人更远些,那是因为我站在巨人的肩膀上。站在投资大师们的肩膀上,现在我们也能够看清牛顿之痛的根源——风险认知偏差。正如巴菲特在纽约证券分析师协会的一次演讲中指出,几乎任何一个行业的专业人士,总体上讲要比外行做得要好,但是,基金管理这个领域是个例外。毕竟,投资活动考验的更多是人性对风险的认知。

那么,牛顿在“南海泡沫”中严重亏损,他的买卖股票过程中,存在哪些风险认知偏差呢?

1. 从众心理

在历史上的每一次金融泡沫中,群体的从众心理一直是投资者普遍存在的风险认知偏差,牛顿也不例外。

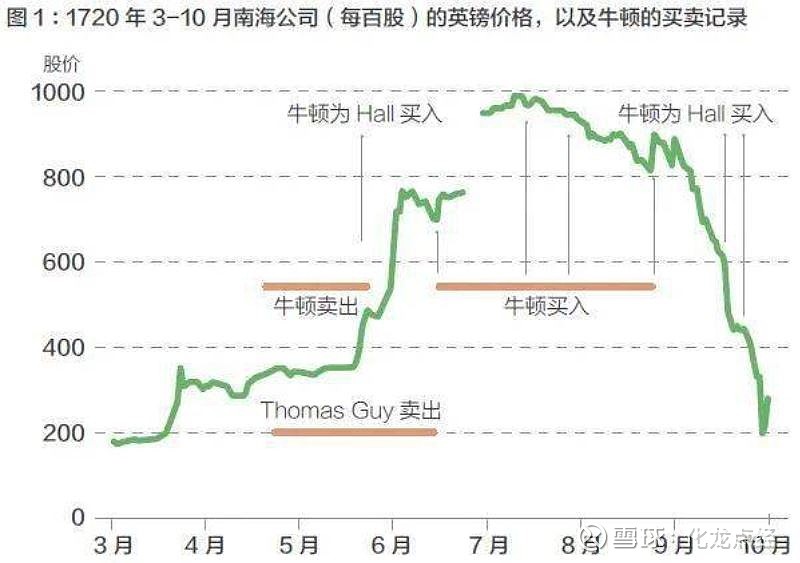

赖建诚教授在他的文章中,详细列出了牛顿买卖南海公司股票的交易记录。在南海公司股价大涨之时,牛顿于4月清空了南海公司股票,赚了约1.3万英镑。此后股价继续大幅上涨,牛顿看到身边的人都在赚钱,从众心理作祟,按捺不住,在6月重新买入南海公司。7月之后,牛顿在股价高位又3次加仓,甚至在股价历史高位处,还买入了部分股票。

从众心理非常普遍,一百多年前,古斯塔夫·勒庞在《乌合之众》中,总结出群体的从众、轻信、极端和情绪化等弱点。

后来更多的心理学研究,进一步解释了群体的从众心理。诺贝尔经济学奖得主、行为经济学家丹尼尔·卡尼曼在其代表作《思考,快与慢》中,提出了系统1和系统2的概念。系统1是人类本能的、下意识的、快速的思维模式,是我们的经验模式或者直觉模式;而系统2需要大量时间进行严密的逻辑思考和审慎推理,这才是我们的理性认知模式。

群体之所以会有从众心理,本质上是系统1在发挥作用。一方面,从众可以降低单独行动的成本,并获取确定性更高的平均收益,所以,当周围大多数人在买入上涨的股票时,很少有人会意识到股价可能即将下跌;另一方面,人作为群体动物,从众才能更容易获得社会的认同,当周围的多数人坚定看好某个持续上涨的股票时,少数人对股价即将下跌的预测通常不会获得认同。

理性的投资者,通过系统2的审慎思考,超脱于从众心理,拥有与众不同的风险认知能力,正确区分风险与机会,从而在金融市场上获取丰厚的收益。正如巴菲特所言,别人贪婪我恐惧,别人恐惧我贪婪。

2. 源头效应

从众心理通常与人类的另一种心理倾向有关,这种倾向就是源头效应。我们对信息的判断和处理方式,与信息的来源密切相关。我们倾向于相信专家或者所谓了解内幕的人,尤其是在我们迷茫之时。

牛顿在第二次买入南海公司股票之前,他曾为好友Hall的遗产基金买入了部分股票,当牛顿6月份为自己重新买入南海公司时,Hall的遗产基金已经收益颇丰。牛顿是Hall的挚友,Hall去世后,牛顿被指定参与遗产管理。Hall的遗产总计约4万英镑,由四人委员会共同管理,Hall的独子Francis也参与管理,并拥有最大决定权。所以,牛顿为Hall遗产基金买入南海公司股票,应该是共同决策的结果。

南海泡沫之后的调查发现,南海公司存在内幕交易和财务作假,在没有实质性业务的情况下,公司前景被描绘得前途无量,各界名流包括英国国王和众多议员都抢着买入南海公司的股票。牛顿当时是皇家造币厂的厂长,Hall遗产基金的另外三个委员也都是社会名流,想必他们也是听到了一些所谓的内幕消息后,才会在高位买入南海公司的股票。

然而,内部人士和专家往往是虚有其表,所谓的内幕消息和专家意见也很可能种下恶果。《黑天鹅》的作者塔勒布认为,并非所有的领域都有真正的专家,在与未来有关、过去不可重复、因变化而需要知识的领域,通常没有专家,例如,证券经纪商、情报分析师等都属于不是专家的专家。

事实也确实如此,2008年经济危机之后,媒体也曾经笑谈,经济学家们在过去两次经济危机中,预测对了十次。而善于指点江山的经济学家,也鲜有成为投资大师的。凯恩斯是个例外,他不仅开创了宏观经济学,在投资上也成就斐然。凯恩斯的投资成就,离不开他对群体误判的洞察:投资收益日复一日的波动背后,存在着某种莫名的群体偏激,甚至是一种荒谬的情绪在影响着整个市场的行为。

传奇基金经理彼得·林奇更是一阵见血地指出,专业投资人并不像人们想象的那样聪明,业余投资者也并不像人们想象的那样愚笨,只有当业余投资者一味盲目听信于专业投资人时,他们在投资上才会变得十分愚蠢。

3. 孤注一掷

港台电影中经常有关于赌神的精彩桥段。善良的草根逆袭,特异功能加身,孤注一掷地压上所有筹码,最后却让恶棍输得只剩裤衩。电影毕竟只是电影,现实要残酷得多,孤注一掷往往换来的是惨痛教训。

按照赖建诚教授回顾的牛顿投资记录,1709到1715年之间,牛顿曾逐步增持英格兰银行的股票,然后在1715到1719年之间,逐步卖出,获利颇丰。清仓英格兰银行之后,牛顿买入了南海公司的股票。为了买入更多南海公司的股票,牛顿还于1720年6月动用了6000英镑的银行债券。牛顿的孤注一掷,最终换来的只是巨额亏损。

人具有风险厌恶的本性,我们容易高估积极结果的可能性,而低估了消极结果的可能性。然而,投资的本质是前瞻,没有人可以准确预测未来。孤注一掷压上所有筹码,小概率的负面事件足以使一切清零。

塔勒布在《黑天鹅》一书中指出,尽管高斯钟形曲线告诉我们,极端事件出现的概率极低,但一次小概率的黑天鹅事件,足以颠覆整个钟形曲线的存在意义。美国长期资本管理公司拥有世界上一流的超级黄金组合,包括两位诺贝尔经济学奖得(迈伦·斯科尔斯和罗伯特·默顿)、两位一流的债券高手和多位知名教授,由于其套利模型的基础数据忽略了小概率事件,在1998年金融风暴中折戟沉沙。

投资需要逆人性而为,只有穿越风险认知的迷雾,避免从众心理、源头效应、孤注一掷等风险认知偏差,投资才能行稳致远。

当友人问芒格投资成功的秘诀时,他只回答了两个字:理性!