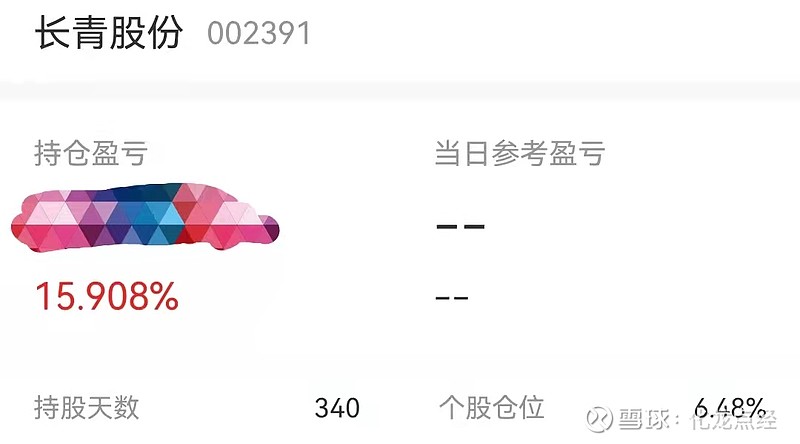

周末翻看了一遍持仓股票,去年12月31日买入 $长青股份(SZ002391)$ ,到今天已经持仓340天。

考虑到能耗双控影响的不确定性,9月份卖出了部分仓位降低了持仓成本,目前持仓6.48%,收益率15.908%。持股已经近一年,虽然股价在低位盘整了一年,依然看好长青的未来。余下的仓位持股不动,看看市场先生明年能否发现长青的价值。

持股近一年,一直没有写过关于长青的投资逻辑。趁着周末有空,简单总结记录一下买入并长期持有长青的逻辑。

一、较好的行业地位

公司属于农化行业。中国农化行业集中度较低,公司属于烟碱类杀虫剂细分领域主要公司。

公司业务涉及农药中间体、原药、制剂的研发、生产和销售,产品涵盖除草剂、杀虫剂、杀菌剂。2019年全国农药销售百强榜中排名第11位,2020年受主要产品价格下跌影响,营收规模下降,排名2020年全国农药销售百强榜第20位。

长青属于农化行业里踏踏实实做事的公司,不蹭热点也很少有热点新闻报道。

二、安全边际充足,周期底部反转

2017年以来,公司主要产品CCMP、吡虫啉等处于价格下降周期。受产品价格下跌影响,长青股价下跌比较明显,市净率和市盈率均处于历史低位,市净率甚至一直在1附近徘徊,可以说已经有了足够的安全边际,股价已经没有大幅下跌空间。

如 深度长文:中国农化行业的经济周期 一文中所述,农化行业比较符合基钦周期,平均周期4.5年。2021年,受多方面因素影响,长青的主要产品价格恢复上涨趋势,比较符合去年买入时的预期。

随着主要产品价格进入上涨周期,相信长青的业绩和股价将会发生底部反转。

三、分红慷慨

公司自上市以来,未曾增发股份,而且高比例年年分红,在铁公鸡遍地的A股也算是一股清流。

公司年年盈利,受主要产品价格下跌影响,公司市值处于破净边缘。考虑到较高的分红比例,买入长青比银行储蓄更有优势。

四、新基地建设具有成长性

自2020年开始,公司启动湖北宜昌新基地建设,两期总投资25亿元,目前一期项目两个车间已经投产。未来几年,公司将陆续有新车间投产,确保公司的成长性。

五、公司财务稳健

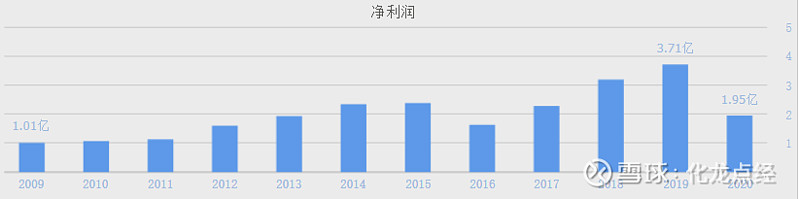

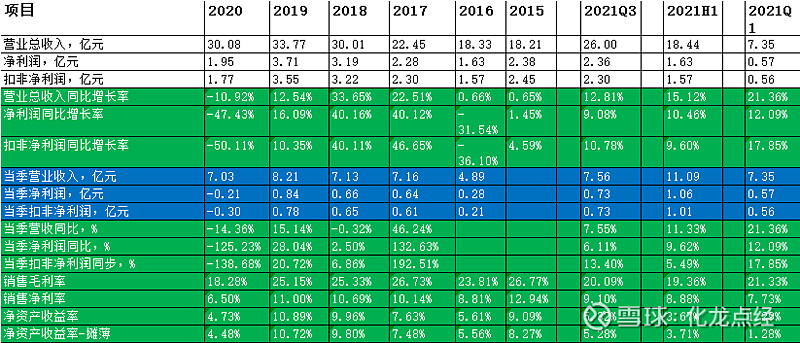

2020年,受主要产品价格大幅下降影响,公司营收和净利润均显著下降。随着主要产品价格走出周期低谷,2021年公司业绩开始好转。

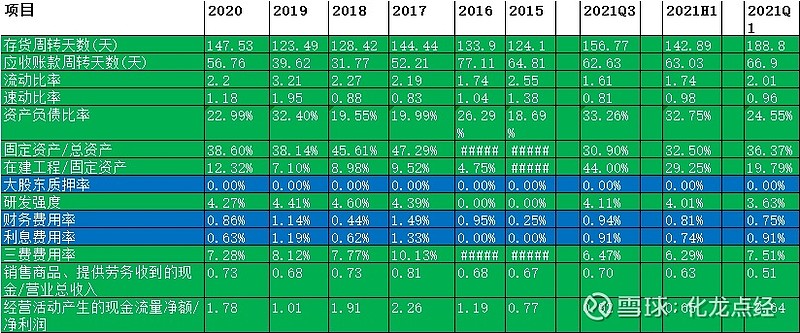

公司负债较低,营收和净利润质量较好,今年以来在建工程逐步提升。

总结:长青股份基本面稳健,目前股价和估值均处于历史低位,随着主要产品价格进入上升周期,以及新基地项目逐步投产,业绩有望底部反转。如果业绩反转兑现,估值有望进一步修复,实现戴维斯双击!

免责声明:本文内容仅供参考,不构成投资推荐!