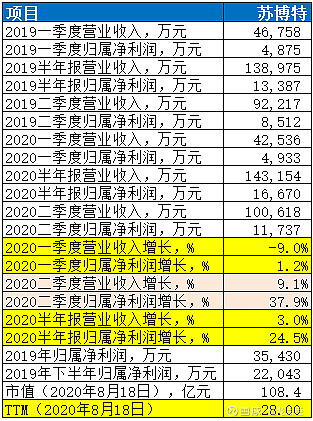

昨天晚上 $苏博特(SH603916)$ 发了半年报,主要财务数据符合预期。尽管6月份长江流域普降暴雨,影响了工程施工进度,但受益于大量重大基建项目开工和检测中心并表,二季度营业收入和归属净利润还是分别实现了9.1%和37.9%的增长。

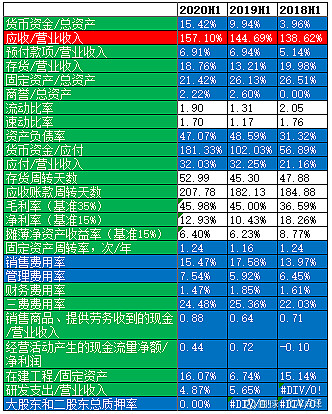

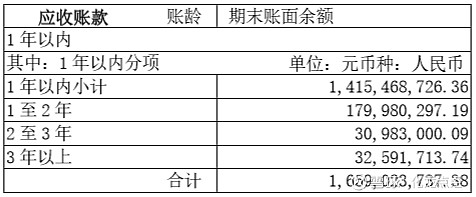

资产负债表、利润表和现金流量表中的关键数据,也都中规中矩,没有需要特别关注的地方。应收/营业收入和应收账款周转天数多年来一直较高,这也符合建材行业特征。好在85%以上应收账款账龄在1年之内,而且大客户以央企、大型民营房地产公司为主,不必担心客户赖账。

苏博特产能较为紧张,去年主要产品产能利用率在95%以上,今年上半年依然满产满销。较为低端的高效减水剂产销量均下降明显,功能性材料产销两旺,部分弥补了减水剂的营收下滑。

公司作为行业龙头,具有技术、资金、环保、安全等优势,技术优势尤其明显。公司于2017年入选工信部“制造业单项冠军示范企业”,是行业内唯一入选企业,实力得到官方认可。在中国混凝土外加剂企业综合十强和聚羧酸减水剂企业十强评比中,2014-2020年连续多年排名第一,技术水平遥遥领先。在之前的文章中已经介绍过,2020年评比中,苏博特技术分99分,行业老二 $垒知集团(SZ002398)$ 技术分80分,行业老三 $红墙股份(SZ002809)$ 技术分只有26分,可以说,老大是学霸,老二是中游,老三直接不及格,其他小弟只有打酱油的份儿。苏博特的技术优势也体现在其领先行业的毛利率上。随着行业整合和规范,相信苏博特的技术优势将会显现出应有的价值。国家重新启动大型基础设施工程建设,对混凝土性能也相应提出了较高的技术要求,公司先进的产品技术和“顾问式营销”服务将凸显价值。

上半年公司与12家大型客户签订了战略合作协议,其中央企10家,这是上半年工作的亮点,毕竟央企是大型基建的主力军,和央企结成战略伙伴关系,将有助于公司在重大基础设计建设中进一步拓展市场、提升市占率。泰州生产基地计划于9月份投产10万吨专用聚醚和52万吨高性能混凝土外加剂,将为拓展市场提供产能保障,三季度和四季度业绩增长可期。位于四川大英的西部高性能土木工程材料产业基地项目也已经开工建设,项目包含 30 万吨高性能减水剂和20 万吨功能性材料产能,预计于2021年春节前调试完毕投产,项目建成后将有助于提升公司在西南地区的市占率,明年投产后开始贡献业绩。建设周期较长的大型基建项目陆续开工,从公司项目投产情况来看,2020和2021年公司业绩增长仍将较为可观。目前头部企业纷纷扩张产能,未来竞争将更加激烈,短期内可能影响净利率,但激烈竞争同时会加速小产能退出市场。

2020年上半年,公司参与辽宁省建设科学研究院有限公司混改,辽宁建科院隶属于辽宁省建设厅,是辽宁省建设系 统最大的综合性科研单位,苏博特增资4220万元,持有38%股权,此次资本运作将有助于拓展东北地区的检测业务市场。另外,公司上半年完成6.9亿可转债发行工作,无论这6.9亿最终用到哪里,短期来看,手里有粮心中不慌。

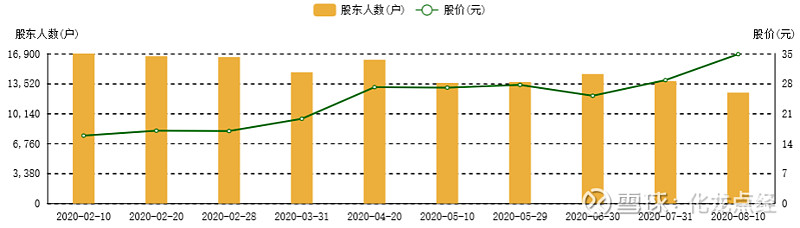

从6月30日到8月10日,苏博特股东人数持续下降,由1.46万降低到1.25万,降幅13.5%。股价近期涨幅也较大,应该是有大资金进入,但是不在半年报披露范围内。

公司上半年业绩不错,但是股权激励的考核指标感觉有点偏低。公司计划向检测中心的36名激励对象授予限制性股票数量为 294 万股,占公司股本 0.95%,授予价格为每股 17.22 元。考核指标针对检测中心业绩要求为:以检测中心 2019 年净利润为基数,解锁条 件为 2020 年和2021 年当年实现净利润相较基数增长不低于 8%和 16%。

至于投资苏博特的逻辑,在一个月前(7月17日)回复 @天道骑牛 兄的悬赏帖中推荐苏博特和垒知集团时已有总结,感谢牛兄的红包,第一次收到悬赏贴红包,还有点小激动。投资逻辑如下:1) 中国经济三驾马车,出口和内需因为疫情都哑火了,实现十三五目标需要5.6%的GDP增速,虽然今年不提GDP目标,但实现两会确定的其他目标,也离不开基建拉动;2) 与发达国家相比,中国的人均基建指标只有发达国家的几分之一,仍有很大“补短板”空间,尤其重大基础设施也是未来经济发展的硬件基础;3) 质量终身追责制度下,重大基础设施混凝土添加剂也不能马虎了,两家龙头公司在技术、服务和资金上的优势有助于在重大基础设施招标中拔得头筹;4) 持续的环保和安全专项整治和化工企业入园要求,使得小公司没了生存空间,行业集中度必然逐步提升,两家龙头公司提高市场占有率板上钉钉;5) 两家公司全国布局,在建、扩建新项目确保未来业绩持续增长;6) 检测业务打包进上市公司,属于高利润、现金奶牛优质资产,推广减水剂和新型建材的同时,近水楼台再承接一下项目竣工后的检测业务,实现上下游一条龙服务;7) 大规模基建开始,相信检测行业也会进行整,行业集中度将逐步提升,两家公司将迎来难得机遇.;8)两家公司估值不算高,后面两年确定会高速增长,估值仍有进一步提升的空间,实现梦寐以求的“戴维斯双击”;9) 机制砂替代河砂,减水剂总量会增加;10) 最近雨季耽误了工程施工,但两家公司二季度预期还是能实现百分之几十的业绩增长,雨季过后赶工期,雨季三四季度业绩会进一步爆发。

总体来看,从下游市场需求、苏博特在建产能、行业竞争格局、政策等方面综合来看,未来一两年苏博特将继续维持高增长。

Over!