光述Lightell

投顾市场一定是千姿百态的。

作者|言止

编辑|颜汐

从20世纪40年代开始,美国的投顾至今已有80年的历史。废除固定佣金制度以及养老资产的激增,催生了美国投顾行业的迅速扩张。

根据美国投资顾问协会(IAA)2023年报告,当前美国投顾行业已经成长为SEC(美国证券交易委员会)注册规模超1.5万家,管理资产超114万亿,从业人数超97万的庞大市场。

不过,以往我们在研究海外投顾市场时,会把很多注意力放在行业的头部大公司。

我们并没有太注意到,即便是在投顾行业如此发达的美国,这也是个以“小而美”为主流的行业。

美国主流的投顾公司有多小?根据IAA报告,截止2022年:

• 注册投顾公司平均包含9名员工、2个办公室、管理3.3亿美元的资产;

• 91.7%的投顾雇佣员工少于100人,70.2%的投顾管理资产低于10亿美元;

• 2022年92.7%的新SEC注册投顾管理资产低于10亿美元。

但与此同时,投顾行业的头部效应也同样显著。

• 90.6%的资产由规模超过50亿美元的公司管理,其中62.8%由前190家头部公司管理。

• 管理资产超过1000亿美元的投顾在过去10年中增长最强,资产占比年增长率10.1%。

这凸显了美国投顾行业“大头部”和“小而美”共存的特征。

01

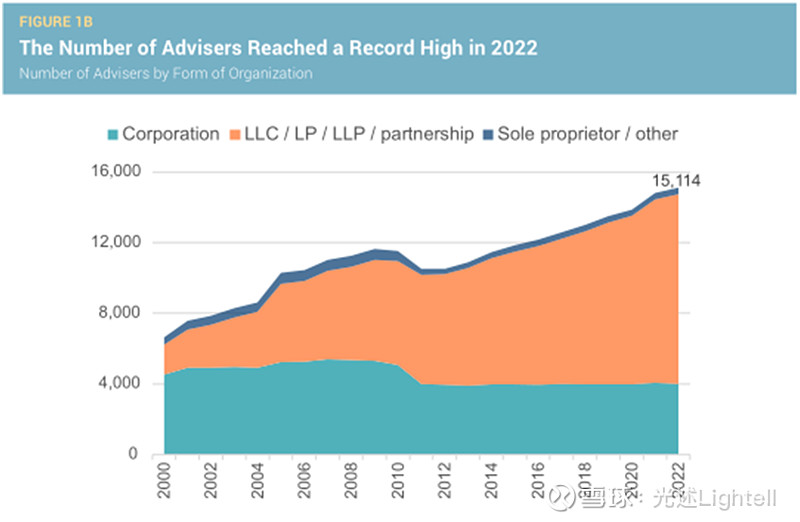

管理资产下滑,投顾规模创新高

2022年由于美国股市下跌了18.1%,受此影响,美国注册投顾公司管理的资产总额下降了11.1%,为114.1万亿美元(2021年128.4万亿美元)。相较而言,其规模是美国公募基金的3.95倍(美国公募基金2022年总资产下降了15.6%)。

尽管如此,至2022年,美国证券交易委员会注册的投顾规模比前一年增加了308家,同比增长2.1%,达到15114家的历史新高。22年间,复合年增长率为3.8%。

从长期来看,投顾规模的增长与经济增长一致。而管理资产的增长更容易受到股票市场回报的影响。

02

客户、从业人员逆市增长

尽管美股市场表现不佳,但客户对投顾的资产管理服务需求在2022年保持稳定增长。

2022年,资产管理客户数量增长了2.5%,达到5430万的历史新高。由于非资产管理客户的减少(如模型投资组合或财务规划建议),客户总数下降了4.3%,至6190万。

投顾行业中,个人客户群体占到整体客户数量的95%以上,管理资产占比约15%。

值得注意的是,近五年来个人客户群体的年化增长率尤其强劲,达到12%,管理资产增长11.7%。相较而言,集合产品和机构客户分别增长6.1%和7.4%,资产增长12.7%和10.8%。

与此同时,美国投顾行业从业人数也创下历史新高。2022年增同比增长4.6%,超过97万。

这是从业人数连续第六年增加。10年来年均增长3.2%。

03

“大头部”和“小而美”

2022年,91.7%的美国投顾公司员工少于百人,平均为9人。70.2%的投顾公司管理资产低于10亿美元。可见,在投顾行业相对发达的美国,其实大部分投顾都是小型公司。

但同时,行业的头部效应同样显著。90.6%资产由规模超过50亿美元的公司管理,其中62.8%由190家最大的公司管理。

管理资产超过1000亿美元的投顾,在过去10年经历了最强劲的增长,资产规模的年复合增长率为10.1%。表现出在美国证券市场的有利时期,头部企业的马太效应被进一步强化。

在2022年市场不利环境中行业反而有所分化。

2022年,1000亿美元以上的投顾公司资产规模跌幅最大,其中包括有27家公司跌入下级规模分类。

相反,1亿美元以下资产规模的投顾公司,资产规模反而显著增加,主要来源于新注册的投顾。

04

牌照广泛、收费多元、管理专业

尽管在市场不利的2022年,美国投顾业的规模、客户、从业人员均保持增长。即使已经历了八十年发展,为何行业依然能保持扩张的活力?

从IAA的年报中,我们也可以总结出美国整体投顾市场发展的几大优势。

首先是供给多元化:投顾机构数量多,地域分布广泛,服务提供便利。

供给多元化是服务各类客户需求多样化的基础。美国投顾行业1.5万家注册规模(报告中的为SEC数量,加上州注册机构整体或超3.3万家),以及90多万从业者。

以这种小而美为主的行业模式,通过其对基础用户更贴近的精准服务,实现了将数量庞大的长尾客户群纳入其中。

其次是收费模式多元化:在美国,尽管按照资产规模收费的投顾占到了95.2%,但同时提供其他多种形式。

尤其在过去10来,固定收费和小时收费也已经变得越来越普遍,在整体收费中占比分别增长了3.4%和1.7%。2022年,大约一半的投顾(49.6%)收取固定费用或小时费用(或两者兼有)。

仅有两成(20.8%)的投顾只按照规模收费,显示出大部分投顾实际是收费模式超过一种。相比之下,佣金和绩效在收费中占比下降了-2.7%、-3.2%。

合理多样的收费模式,提升了投顾的商业动能,使得投顾能够凭借专业能力为客户和自身赚取回报。

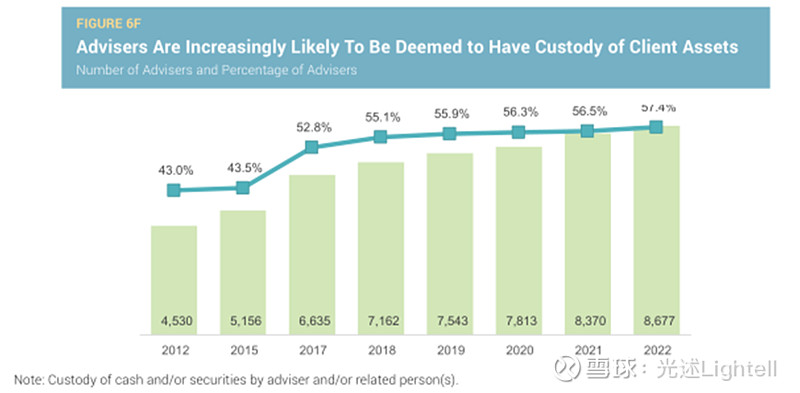

最后是管理权的提升:2022年,73.2%的投顾通过专门管理账户SMA为个人和机构管理资产。

57.4%的投顾拥有客户的资产托管权。其中,管理资产在10亿美元或以上的顾问托管权均在70%以上。资产在1亿美元以上的托管权也超过50%。

投顾对客户资产的较高的管理权符合“买方投顾”模式,而非完全基于市场热点。这在投顾和客户利益一致的前提下,有利于客户实现长期资产收益目标,而非短期冲规模的需要。

当然,这也是建立在要求投顾具备更高的执业水准和更严格的投资者保护法规的基础上。

相比而言,目前国内投顾行业尚处于初期阶段。

在供给方面,牌照覆盖机构和资产类别有限,正规投顾牌照仅84家,截至上半年,投顾人数7.5万人。

在收费方面,基金投顾以资产规模一定比例为主,基金、理财销售则还是以佣金、绩效为主。

以及在资产管理方面,也具有明显的什么好卖卖什么的特征。

从海外经验和服务模式来看,投顾行业必然是“大头部”和“小而美”兼备的市场,因而投顾牌照广泛化、收费多元化、管理专业化对我们而言,也将是投顾行业转型的必然趋势。

用华夏财富总经理毛淮平的话来说,“未来投顾市场一定是千姿百态的,因为每家机构都有自己的天赋,有自己的客户基础,血液流淌不同的基因。”

附:欢迎关注光述Lightell,回复“美国投顾行业2023报告” 即可下载原报告。

END

光述Lightell

记录「大财富管理时代」的好公司和好故事,洞察行业变迁与未来趋势。

联系我们:Lightell@126.com