同志,这世道有点反常啊……

周末地产政策放超级大招,15%历史最低首付比例,又一次见证历史……

这是不把地产给拉起来不罢休的节奏,有改善需要的朋友不要错过这么好的时间窗口。

小换大,偏换好,老换新,都是不错的调仓换房方式。

本周末,中泰化学这种百亿国资大屁股,都爆雷要被ST,24年可是活久见的一年,不少国资甚至央企都被爆财务作假,真是应了那句,形式比人强,

形势不好,啥背景都不好使,98年全国银行业都要破产了,国企职工说下岗就下岗,该倒闭的国企照样挺不过去,大家千万有迷信国资背景。

只要是企业,如果不盈利、不创造价值,只靠一昧输血是长久不了的。

别看一个企业现在很风光,业务规模很大,只要曝出资金链有问题,一夜之间就能被供应商、债主给逼死。

如果转债对应的正股被ST,也不用恐慌,要区分被ST的原因,如果是财务造假、资金占用、违规担保、财报无法表示意见,这种通通可以直接拉黑,

像因环保、资质审批造成的停产,营收占比小的子公司失控被戴帽,这种“假”ST则不需要太过惊慌,相反,如果因市场的恐慌,可能会把相应的转债砸出不小的黄金坑。

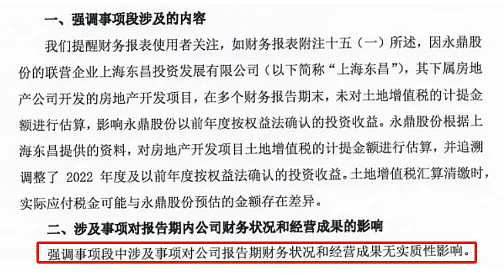

另外,财报审计意见非标也要视情况而定,比如永鼎转债这种“因未对土地增值税进行估算的”带强调事项的无保留意见,对公司当前财报和经营情况无实质影响的,可以网开一面。

对于未知的潜在风险,也要有相应的警惕,比如,前一阵子遭遇合同诈骗的飞凯转债,因当时被诈骗金额未批露,我选择了退出,当时的想法很简单,就是怕万一金额特别大,也会是一个大雷。

再来说说坚持,

要想坚持一件事,就不能把难度一下拔得太高,天天出精品是不现实的,对大家有实用价值、甚至有情绪价值就可以了。

虽然我可能很难像那些日更博主一样勤奋,但市场比较关键的时刻,需要稳定军心时,我会及时出现,与大家同在。

以后,简单一点,尽量多聊一点。

今天就说这么多了。

往期精华文章:

更多精华内容首发于——【光年不易】,一起玩转可转债、价值投资、套利.