投资,不仅需要宏观视角的高屋建瓴,更需要微观视角的实战有效。

《一文速览:三十年可转债发展简史》作为宏观视角的可转债市场发展简史,试图把脉中国可转债市场发展的来龙去脉、政策导向,以试图解答作为低风险投资最后的堡垒,可转债究竟会不会步分级基金的后尘。

值得庆幸的是,可转债在国外一百多年的运行史以及管理层扩大常态化再融资渠道的政策导向,都让我坚信:在以融资为主要导向的中国资本市场,可转债几乎不太可能步分级基金的后尘。

对个人投资者而言,真正毁灭可转债的,是游资对韭菜资源的透支引发的QT事件,使得监管执行对个人投资者的禁入,而非机构投资者的扎堆互割。

资金扎堆无非是估值水位高低的循环,盈利周期的演变本身就是品种自身的新陈代谢,这属于正常可持续的,但零负和博弈游戏对弱势群体的掠夺则是不可持续的,韭菜资源是国有资产,温和可持续地养与Ge才是监管精心呵护想要的,一次性吹光喝尽既不利于共同富裕,也不利于舆情稳定。

在6.18新规出台之际,我早就有所预言,新常态将是脉冲减少的细水长流,而不是透支未来的喧嚣炒作。

有兴趣的朋友,可以回看《可转债6.18新规解读,以空间换时间,利远大于弊》。

宏观视角,能把脉政策导向、发展趋势、路线演化,但终究不能直接指导交易盈利,而投资实战能否盈利才是每一个投资者最为关心的头等大事。

而投资策略正是指导投资者如何实现交易盈利的方法论。

战略就是选择战场、选择对手, 选择可转债作为主要战场的投资者,无疑是战略上的智者。

如果把选择资产品种视为投资战略,那么,选择投资策略则是投资的战术。

再英明的战略,也需要具体战术动作去落实,才能收获实效。将军制定的再宏伟的蓝图,也需要前线勇敢的士兵执行具体战术动作才能一步步实现。

通过这篇《可转债策略发展简史》,以输出倒逼功课做扎实,是我执行可转债投资战术动作的一部分,既然可转债的生命周期可能如国外百年之长久,那么,可转债作为长期主要资产配置品种就有了深研的价值。

博观而约取,相比于博,我更坚信少即是多的专注是提高胜率的关键,以我之鲁钝与天资,专注深研某一领域方能让我对胜率产生足够的自信,才敢于重仓博未来。

同时,《一文速览:三十年可转债发展简史》发表以来,收到的真切而热烈的粉丝关注,既是压力,又是责任,更是认可,这些都给了我敢冒天下之大不韪的勇气,斗胆煮酒论英雄。

可转债投资策略发展的2大分水岭

一是2000年第一个条款完备的转债——机场转债的上市;

二是2017年再融资新规与信用申购政策促进了可转债发行数量与市场规模的繁荣。

机场转债的发行上市,第1次出现了下修和强赎条款,同时,机场转债还是第1支强赎退市的转债。

机场转债上市之后,低价持有、下修、正股替代、正股替代套利等我们现在熟悉的策略也就紧跟着出现了,甚至就连低溢价策略的前身——高于130元的高股性进攻策略都已然出现。

所以,越是研究可转债的历史,就越是感叹,阳光底下真无新鲜事,我们对现状、未来无知,仅仅只是因为我们连过去发生了什么都不清楚。

想要快速高水准地了解一个行业,最佳的方法论就是:

1、研究行业发展史的来龙去脉;

2、找到经受住历史考验的行业最佳实践。

转债的投资吸引力,全靠条款保证,正是有了下修、强赎条款,可转债转股退市才成为常态,债权融资转变为股融资的低成本对上市公司才有了吸引力,从此才有了动力推动转债价格上涨,以实现强制赎回以促进转股。

强赎条款,是转债投资策略的定海神针,“强赎顶”更是每一支转债可见的隐形天花板,也是转债长期收益率的标尺,根据历史数据统计93%以上的转债都能实现强赎退市,而达到强赎只需要转股价值在130元及以上维持一定的时间即可触发,那么,“转股价值130元+市场溢价”则可作为大多数可转债的顶部价格参考。(具体分析请看《转债估值的实战视角》)

机场转债发行之后的主流策略,都是基于“面值或债底买入—强赎或130元卖出”的逻辑发展演变而来,而基于强赎顶的转债投资策略,即使是放到现在,依然是逻辑最硬的转债投资策略。

而在机场转债上市同时出现的下修条款,则没有强赎条款这么好的命了。

2017年以前的转债发行数量少,随着转债不断退市与到期,可供二级市场投资者投资交易的可转债其实是少之又少的,标的少下修自然少,而且,下修与否的决定权在上市公司的董事会,投资确定性不够,下修策略也无太大用武之地,无法成为市场的主流。

但下修策略在2003-2006年就已经出现了。

2017年再融资新规与信用申购政策的出台,则促进了转债策略的多元化发展。

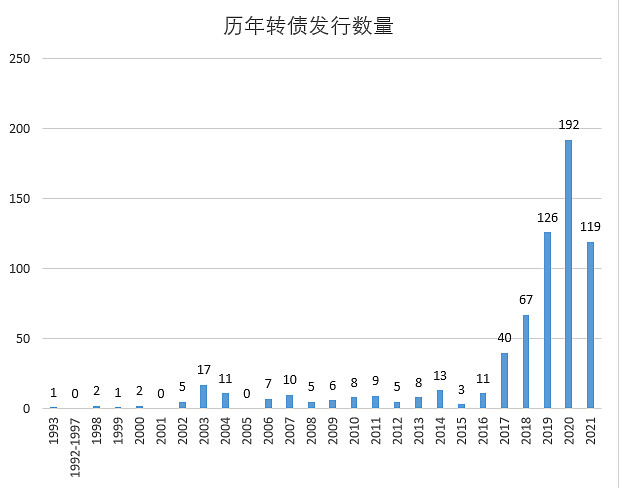

新规新政后,转债发行开始爆发式增长,仅2020年一年时间就发行了192支转债,而从1993-2017年的24年时间里也才发行了164支可转债。

发行数量的剧增,使得转债二级市场可供交易的标的多了起来,投资者前所未有地陷入了挑选转债“幸福的烦恼”之中。

在此之前的转债二级市场,转债相对密集发行的03-04年底和13-14年底,二级市场可交易的转债数量也不过仅仅分别为31支和27支。

早期的转债投资者基本没太多选,投来投去就那几支,而2017年之后的转债投资者则面临的是如何在石头堆里找金子的问题。

于是,转债相对价值标准的排名被用来作为策略轮动的排名,选取排名靠前的N名作为持仓品种,比如我们所熟知的双低策略、低溢价等策略就是2017年以后应运而生的。

2000年机场转债的横空出世,解决了条款及此后策略的有无问题,但市场规模过小长期限制着转债投资策略的运用与自我迭代,转债市场也一直处于边缘小众状态,

而2017年新政新规之后,市场规模与投资者结构得到了质的提升,机构投资者跑步入场,发行数量规模剧增与参与主体的多元化也促进了转债投资策略的全面繁荣,可转债投资策略才真正进入到“百家争鸣”的黄金时代。

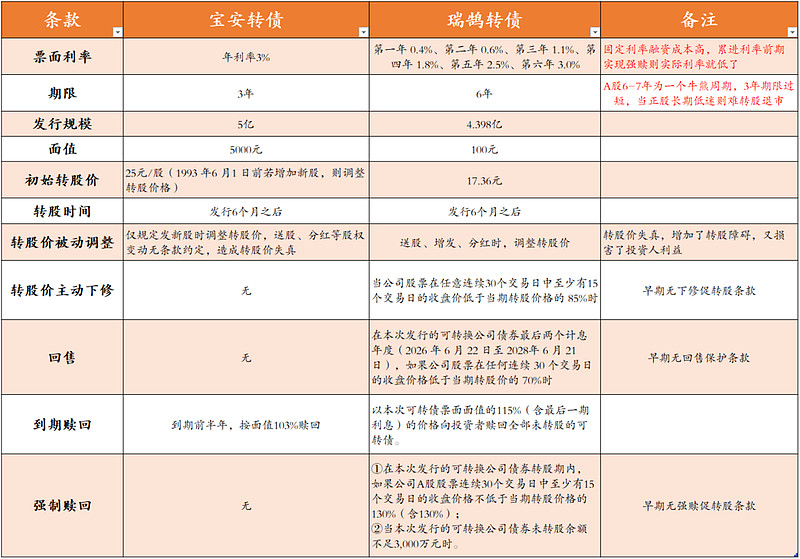

机场转债之前的可转债半成品——宝安转债

如同恋爱一般,人总是要失去后才知道珍惜,借助于条款残缺不全的宝安转债,我们来看看转债条款是多么的可贵,对我们投资策略的运用是多么的重要。

其实,早在机场转债发行之前,上市公司发行的转债已有宝安转债上市,而南化、丝绸、茂炼转债作为非上市国企发行的转债不同于我们今天流行的转债,非上市国企发转债是先债后股,先发行转债,再于公司上市IPO后开始转股,由于无转股保护期、正股上市的不确定性、没有转股定价的锚等诸多问题,非上市国企发行转债没有成为当今的主流,具体原因在此不作深究,有兴趣的朋友可以去看之前的文章 《一文速览:三十年可转债发展简史(修订版)》中的第二部分《未竟歧途》。

1993年1月1日,深宝安发行第一支A股可转债(宝安转债代码:125009)是我国第一只由A股上市公司发行的可转债,发行数量 10万张,每张5000元面值,共筹资5亿元。

但遗憾的是宝安转债没有强赎、下修、回售条款这转债3大件,而更像是拥有转股权的到期赎回低息债券。

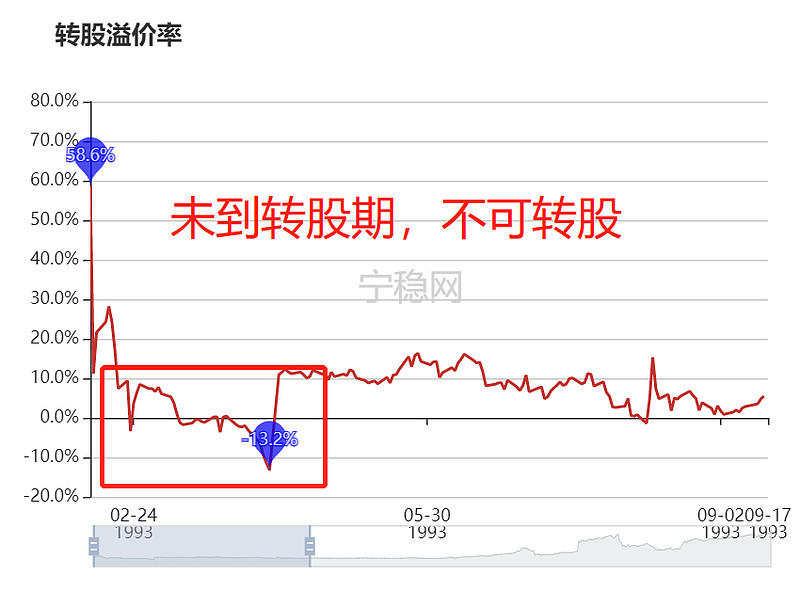

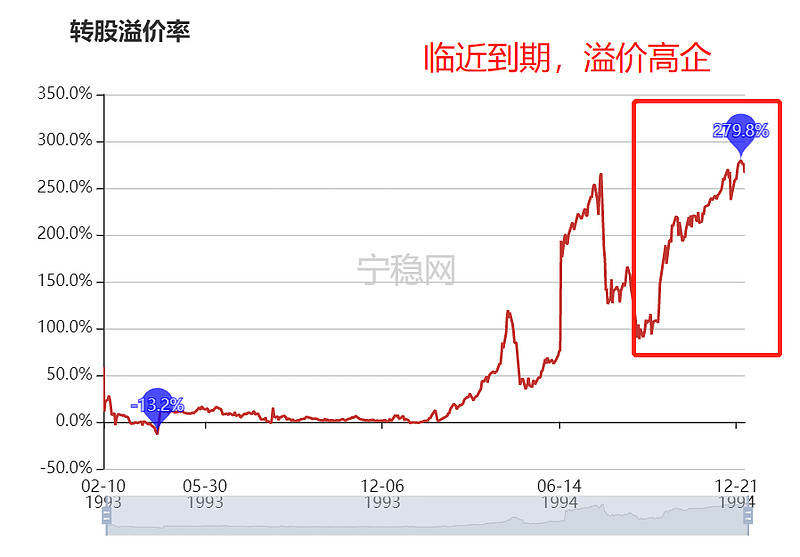

由于没有强赎条款,宝安转债转股仅有折价转股这一种可能,而回顾宝安转债整个存续期,折价仅发生于上市之后不久的十多个交易日内, 投资者即使想运用折价转股套利策略,但由于未过6个月的转股期保护期,空有折价却不能转股。

即使想运用现在的低溢价策略持有折价转债以期折价收敛获利也不可能,因为宝安转债的价格整个生命周期从发行上市一路下跌,折价没过多久就变溢价了,由于仅有宝安转债这1根独苗上市,低溢价轮动也更不可能。

没有强赎条款的另一个后果就是,上市公司没有动力做高正股价格拉动转债上涨实现强赎债转股,可以说没有强赎条款的转债是没有转债灵魂的李鬼,没有强赎条款意味着转债价格远期能否冲上“强赎顶”成了未知数,转债长期投资者持有的最大底气瞬间就没了,面值或债底买入-强赎价或130元卖出策略也顿时没了魂。

好在经历海外发行转债的学习取经后,2000年横空出世的机场转债总算是有了可转债的灵魂条款。

宝安转债也没有下修、回售条款,自然更没有短期回售压力来通过下修避免回售带来的现金压力了,连强赎条款都没有,更没有下修提升转股价值的冲动来降低强赎难度,下修博弈策略自然也无法运用。面对临近到期的高转股溢价率,宝安转债转股已无可能,上市公司更是只能眼睁睁看着低息融资来的钱,又无能为力地还回去。

宝安转债的投资者,除了低折扣面值以下持有到期赎回策略外,并无其他策略可以运用,而面值以下持有到期赎回更像是纯债券的投资策略,而不太像是转债这一兼具股性品种的策略。

因此,根据宝安转债似债非股的特性,说宝安转债是转债半成品一点都不为过。

转债条款、市场环境决定投资策略,宝安转债沦为半成品是必然的,以现在的视角去批评市场早期的先驱是不公平且不公正的,缺乏经验、缺乏参考对象都是当时宝安转债所面临的重大困难。

后视镜般的正确谁都会,但是迎难直上的勇气却不是谁都拥有,作为市场先驱的价值值得受益于转债的投资者们终身铭记,在这里我以对这段历史的反复梳理,致敬先驱。

未完待续,下一篇,我们详细梳理一下机场转债之后的转债蛮荒时代的投资策略,敬请期待……

往期精华文章:

更多精华内容首发于——同名自煤体【光年不易】,一起玩转可转债、价值投资、套利。