可转债试点先是从非上市重点国企开始,在经历了南化、丝绸和茂炼转债的大起大落后,试点范围开始调转方向,上市公司发行可转债试点正式开启。

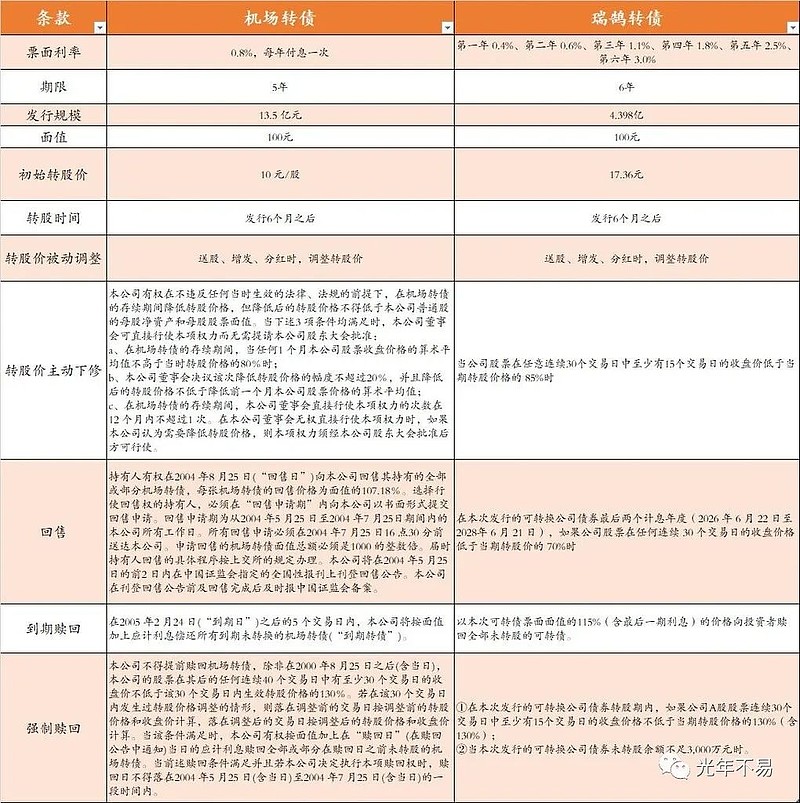

第1支条款完备、结局完美的转债——机场转债

第1次出现下修条款

2000年2月25日发行的机场转债,第一次出现了特别向下修正条款,但是机场转债的下修条款不同于我们现在的主流条款,机场转债的下修可直接由董事会通过而无需经过股东大会的批准,这样下修通过率更高,转股价值提升更容易、更容易促进转股,于投资者、上市公司更有利,但是,中小股东对股份稀释几乎没有话语权,对中小股东明显不利。

第1次出现强赎条款

机场转债第一次引入了提前赎回条款(强赎条款),之前发行的宝安转债仅仅只有到期赎回条款, 没有能促转股的强赎条款,南化、丝绸转债则更是没想过到期还钱这档子事没有到期赎回条款,而强赎条款的引入得益于境外转债发行积累而来的宝贵经验。

相比之下,机场转债的强赎要求要比现在更加严格,要求连续40个交易日内至少有30个交易日收盘价不低于转股价的130%,回售条款则吸取了茂炼转债的教训,设置了时点回售条款。

机场转债,是国内第1支比较成熟的转债,因其条款相对完备而成为后来可转债发行的参考样本。

但市场对于转债的认知却未能跟上转债条款的进化,在上市首日竟然出现了开盘价1.88元/张、最低成交价1.2元/张的惊人一幕,究其原因无外乎,之前可转债发行的强制转股条款给投资者以“可转债是权益品种”的错觉,使得投资者把转债当股票。

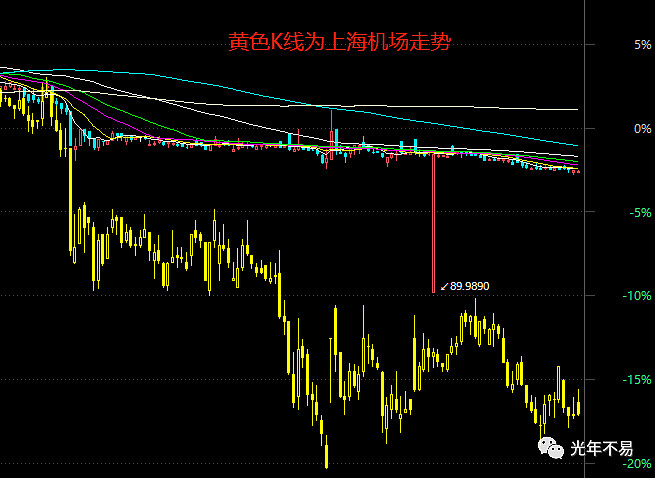

第1次债性展现

有了到期赎回条款且没有强制转股条款的机场转债,第1次展现了可转债的债性抗跌,2001年7月27日至10月22日,上海机场大跌近20%,而机场转债仅仅下跌3%至面值附近就不再往下跌了,可转债的抗跌特征也第一次受到了市场的认可。

第1次强赎退市

机场转债还是第一支强赎退市的转债, 虽然设置了下修条款,却没有执行下修条款,在临进到期的前1年伴随着正股的大涨而完美强赎退市,有作弊能力却全凭本事退隐,机场转债终于实现了债权融资向股权再融资的顺利转换。

另外,机场转债首次呈现了债性抗跌与股性跟涨的转债投资特性,也为投资者提供了丰厚回报,为后续可转债的发行提供了良好的参考榜样。

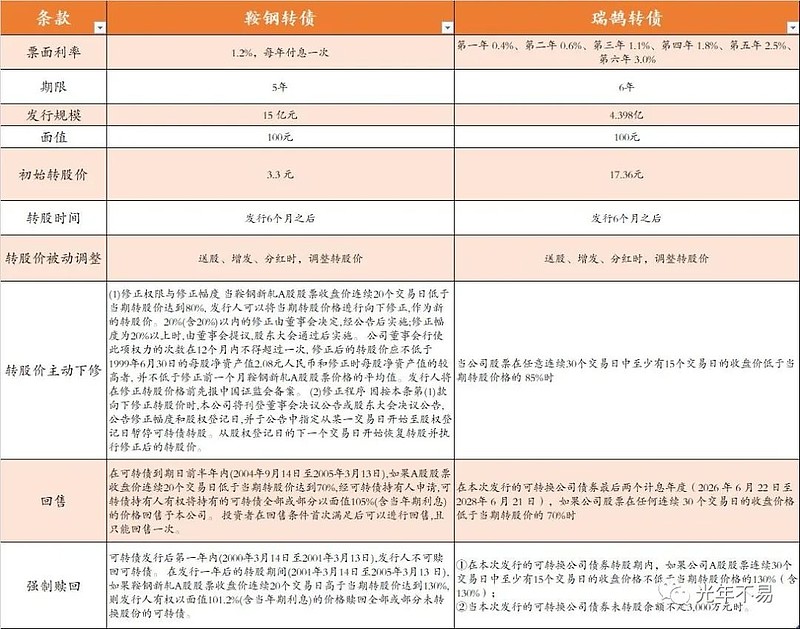

第一次出现条件回售条款的转债——鞍钢转债

就在机场转债发行后不到1个月,鞍钢转债紧接着发行,受正股鞍钢股份大跌的影响,鞍钢转债的认购未能有机场转债认购的火热,机场转债中签率为4.71%,而鞍钢转债却高达79.27%。

鞍钢转债条款基本与机场转债一致,但比较不同的是下修条款和回售条款,其中,下修条款中规定20%以内的下修幅度可由董事会直接通过后实施,而超过20%以上的下修幅度需要由董事会提议交由股东大会表决通过后再实施,这一微小的变化反映了条款设计开始关注中小股东的股份稀释问题,条款进一步在多方利益权衡之下更趋完善。

鞍钢转债的回售条款,首次不同于以往的时点回售条款,采用了条件回售,即“在可转债到期日前半年内,股票收盘价连续20个交易日低于当期转股价达到70%,经可转债持有人申请,可转债持有人有权将持有的可转债全部或部分以面值105%(含当年期利息)的价格回售予本公司”。

与现在主流的回售条款相比,鞍钢转债回售期更短,仅仅只有到期前半年内,但回售触发条件则宽松一点,只需要连续20个交易日低于当期转股价的70%即可。

从鞍钢转债引入条件回售条款之后,后续发行的阳光、万科、水运等一系列转债均延用了条件回售条款。

到点就可回售与到点了还要满足条件才能回售,对于企业现金偿付压力是完全不一样的,到点了满足条件才回售的条件回售比以前的时点回售更难触发了 ,也使得企业在转债临近到期时的债务偿付压力比之前更小了。

但对于投资者而言,回售保护力度减弱了,好在下修条款的出现使得上市公司可以下修转股价,来提升转股价值,从而使得投资者持有转债的价值提升,曲线保护投资者利益。

只是回售的主动权在投资者,而下修的主动权在上市公司,部分股权稀释过大或涉及国有资产的转债往往下修动力有限,不少头很铁、钱包很鼓的公司放着下修不用,宁愿到期还钱。

回售条款从时点回售向条件回售的进化,表明监管层为可转债股权再融资职能的发挥保驾护航的初心未变。

值得一提的是,由于转股期未到和折价套利的未普及,使得鞍钢转债在上市的相当长时间里,大幅折价交易,折价率一度高达27.7%,这么高的折价率放在现在是不敢想象的,即使转股期未到,折价收拢的预期也会让折价大幅收窄,而不会像鞍钢转债这么夸张。

大幅的折价,在鞍钢转债转股期临近时,大幅收窄,转股期的到来还是使得众多投资者选择转股,不到半个月时间里,鞍钢转债就转股达70%,最终鞍钢转债因规模不足3000万元而强赎退市,退市时转债交易价格120.279元,于是,鞍钢转债顺理成章地成为中国第一支因规模不足3000万元而退市的转债。

机场转债和鞍钢转债的成功转股退市,标志着上市公司试点发行可转债的成功,更标志了可转债债务融资向股权再融资的成功转换,至此,可转债低成本债务融资和低成本股权再融资的功能得到同时实现,国内可转债市场的运行正式步入正轨,以机场、鞍钢转债为样本的可转债条款更是成为后续转债发行的典范,为可转债市场的平稳运行铺平了道路。

未完待续,下一篇《可转债发展简史——(四)规范发展小高潮》