师傅领进门,修行看个人。中国可转债,师从美国,投资就如同练功夫一样,关起门来闭门造车可不行,要切磋对比才知道各家功夫的优劣。

他山之石,可以攻玉。没有对比就没有伤害,对比中美可转债的异同,才知作为大A的转债小散真是太幸福了。

一、市场规模

美国:2021年规模达3420亿美元,占全球的70%

国内:2021年国内可转债市场规模6317亿元,折算后约为943亿美元,占全球转债的19.3%

其中,美国可转债市场体量大约为大A的3.6倍。

二、转债类型

美国:普通可转债(国内转债的主要类型)、强制转股可转债、可转换优先股

国内:具备转股、回售、赎回、付息条款的普通可转债

中美两国,最主流的类型还是我们常见的普通可转债。在美国,强制转股的可转债因为没有自主选择转股的权利,最终的结局注定了是转股,而不是当成债券来到期还本付息,在计算价值时并不当成债券来计算纯债价值,因此基本上没有债底作为支撑,而且,转股行权时收益有上限,作为补偿,发行时往往需要利率更高来补偿投资者。换而言之就是,上有封顶、下不保底的高息强制转股可转债,收益上不如普通可转债,回撤上丧失债底保护,靠一点点利息的补偿不足以弥补收益与风险的缺陷。由于对投资者不太友好,不受市场欢迎,因此,此类转债只占美国可转债市场的10%。

美国可转换优先股,存量规模小,占比逐年下降。

三、存续期限

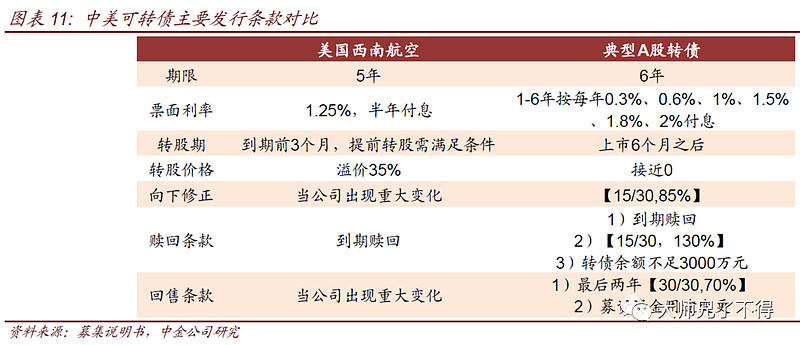

美国:以4-6年左右居多,期限灵活

中国:6年

四、利率条款

美国:多种多样,年化平均1.2%左右

中国:固定利率条款,逐年递增

五、转股期

美国:无统一条款

中国:上市6个月之后

六、转股价格

美国:转股价相对于正股交易均价,溢价率10-40%

中国:0溢价

国内可转债为其内含的股票期权所支付的成本要低得多;

七、转股条件

美国:进入转股期且满足以后的条件,比如,连续30 个交易日中有20 个交易日正股价格大于等于转股价格的130%;2)10 个连续交易日中有5 个交易日1000 美金面值转债的成交价格小于平价(1000/转股价格*正股价格)的98%。

中国:进入转股期即可转股

美国可转债相较于正股,有初始溢价的存在,达到转股条件并不容易。

八、回售条款

美国:当公司发生重大变化时才可触发

中国:(1)存续期最后2年,连续30个交易日正股价低于转股价的70%(2)募集资金改变用途

美国可转债对回售条件设置很严苛,较难触发回售条款,因此,回售压力很小,自然没有多少动力向下修正转股价,即使出现下修转股价,也会限制幅度与次数,而不像国内这样,资金有压力就不断下修再下修,避免回售。因此,在中国投资可转债是幸福的,即使在泥沙俱下的大熊市被大幅套牢,比较容易地触发回售条款保本赎回给公司,或者公司通过下修转股价避免回售,来提升转股价值避免价格过于低迷套牢投资者。

九、下修条款

美国:无下修条款,仅当公司发生重大变化时,送股、转增股、增发新股或配股时才会下调转股价,下修有幅度与次数限制

中国:分红、扩股;任意连续30/20个交易日内,至少有20/15/10个交易日收盘价低于当期转股价的90/85/80%;无下修有度与次数的限制

其实,下修条款虽然是中国特色的投资福利,但并不是中国市场的创新,80-90年代的日本就早已经发行带下修条款的可转债。在中国发可转债的目的就是想方设法让你债转股,甚至不惜反复动用”下修“的作弊手段,来实现变相增发的目的。

十、到期赎回条款

美国:到期按面值赎回,赎回价低于中国的到期赎回价

中国:赎回价通过为面值的105-110%,甚至有面值120%的到期赎回条款

十二、强制赎回条款

美国:硬赎回保护—一段时间内不允许赎回。软赎回—当正股满足一定条件如连续30个交易日高出转股价格一定比例,则可赎回;5-7年后有权利全部或部分赎回;无统一条款。

中国:(1)转债余额不足3000万元(2)任意连续30个交易日至少30/20/15个交易日收盘价不低于当期转股价的130%,公司有权按面值+利息赎回

国内可转债强赎条款,以”15/30,130%“条件居多,少部公司为”20/30,130%“,当前仅有晨丰转债为”30/30,130%“的强制赎回条款。

相比之下,美国的强赎条款更宽松,达到强赎条件可容易,部分转债只要存续满5-7年后就可强赎。

十一、信用担保与违约率

美国:评级发展完善,无担保;平均违约率1%左右,远低于高收益债券的4%。

中国:部分转债有担保,目前无违约,最接近违约的辉丰也在最后关头起死回生。

一个长期运行的非刚兑债券市场是不可能不出现违约,虽然政府往往会在掌中宝的上市公司陷入债务危机时强势介入,且还有各种下修条款来保架护航,但是,总会有时运不济又不恨铁不成钢的阿斗出现,避免违约关键在于良好的经营,而不是靠几个条款或外部扶持,任何事物 ,外因对事物运行的影响总是次要的,关键在于公司经营表现的内因才是转债是否违约的关键。

但可以肯定的是,即使国内可转债市场出现违约,违约率也会像美国那样,远小于纯债的违约率,而且,有政府扶持与下修的存在,违约率也要比美国小得多。

违约时的偿付顺序:

十二、发行主体的质地

美国:高风险低经营质地的公司,很多都有破产违约的风险

中国:重视投资者保护,发行主体经营质地良好,违约风险小

十三、股性与债性

美国:转股价初始溢价10-40%左右,债性更强;回售压力小,无下修动力,债底支撑弱

中国:转股价初始几乎0溢价,股性更强;有下修条款提升转股价值降低转债溢价率,股性更强;回售条款更容易触发,下修动力更强,债底支撑强

十四、收益与回撤

美国:与股票市场相关性更强,与债券低相关,上涨能捕获正股大部分涨幅,下跌回撤小于正股

中国:股性强,进可攻收获大部分正股涨幅,回撤小于正股

可转债进可攻、退可守的特性不分国界,即使在美国也是如此。

十五、中美可转债各条款对比

综合来看,美国可转债本质更像债,条款主要靠公司与投资者间的博弈,而中国的可转债本质相当于增发股票,主要侧重点在于投资者保护与促转股,特别是回售与下修条款对于投资者的保护是非常给力的,除了强赎条款美国略强外,其他条款对投资者而言都比美国可转债更有利。

可转债进可攻、退可守的优良特性,使得转债在动荡不安的金融环境下,表现优异,受到市场的欢迎,大洋彼岸的美国转债市场发行量与规模都创出历史新高。金融市场的发展,在中国是要服务于实体经济,一种低成本融资、收益风险表现优良的金融产品发展壮大是符合监管层促进直接融资比例提升的发展诉求的。在未来,中国可转债市场规模大概率将延续当前不断发展壮大的优良势头,正因为当前社会融资比例中,间接融资(银行贷款)比例过高,为提升资本市场在社会融资中的体量,未来可转债条款对促转股的偏向很可能将继续持续相当长一段时间,也就是说,中国可转债的这些优势条款很有可能将持续相当长的时间。

抬头看路,而不是仰头望天,做好现在的转债投资,且行且珍惜,未来的事想他干啥?反正,投资战略的本质就是研究今天做什么才有未来,而不是研究未来我们要走向哪里。

更多内容请关注——同名自煤体『大师兄了不得』。听听爱哲思的人怎么看可转债、价值投资、套利。