号称要打造“中国最卓越、全球领先的智能化零售银行”,平安银行却在2023年遭受了零售板块的业绩重创——净利润比上年缩水143亿元,降幅高达72%。究其原因,在于信用卡业务步入深水区,极大地拖累了零售金融的发展。

零售业务出现巨大滑坡,净利润同比骤降72.14%

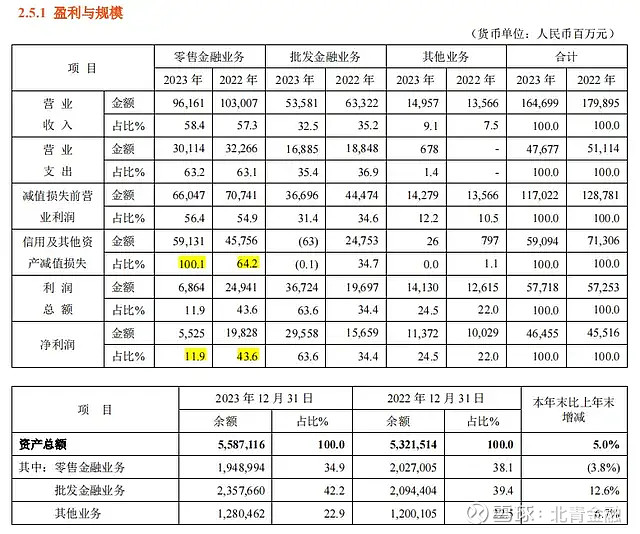

一直以来,零售业务都是平安银行战略发展的重点,占整个银行营收超过50%,然而2023年该板块业绩却出现了巨大滑坡。财报显示,2023年零售金融营业收入为961.61亿元,同比缩水6.65%。更出乎意料的是,净利润从2022年的198.28亿元暴跌至2023年的55.25亿元,减少了超143亿元,同比骤降72.14%。

对此,平安银行在年报中解释称“部分个人客户还款能力继续承压,银行加大零售资产核销及拨备计提力度,导致零售业务净利润同比下降。”——对比数据可以发现,“信用及其他资产减值损失金额”在2023年猛增至591.31亿元,占比也从2022年的64.2%上涨为100.1%。

更换数据口径?

信用卡业绩具体表现如何?在2023年的年报中,平安银行更换了沿用了六年的数据统计口径,将信用卡“流通卡量”换成了“流通户数”。对于这一变化,市场有多种解读声音,其中有观点认为,调整统计口径可能是为了平衡信用卡业务的挑战。

根据平安银行年报梳理,此前一直保持增长态势的信用卡数量在2022年迎来拐点,流通卡量跌破7000万张。2023年年报中,甚至去掉了这一指标,改为以“流通户数5388.91万户”的统计口径进行披露。

而上一次以“流通户数”指标进行披露还是在2016年。彼时平安银行在年报中同时公布了信用卡“流通卡量”和“流通户数”两个指标,分别为2560.61万张、2274.18万户。

手续费衰减、不良率新高,信用卡如何走出深水区?

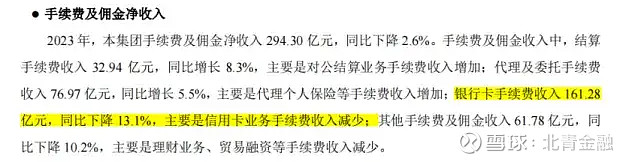

口径变更的,还有信用卡交易额。根据年报,平安银行2023年全年信用卡“总消费金额”27815.04亿元,而这一指标在往年则以“总交易金额”进行披露。将二者进行比较,2023年该指标同比降幅达到18%。此外,年报中还透露2023年银行卡手续费收入同比下降13.1%,主要由于信用卡业务手续费收入减少。

再来看看反映贷款质量的指标,2023年平安银行信用卡应收账款余额为5140.92亿元,较上年末下降11.2%,创2019年以来新低。与此同时,2023年信用卡应收账款不良率上涨0.09个百分点达到2.77%,是近年来的新高。

此外,还有一些数据也从侧面反映出信用卡业务的发展情况——2023年,平安银行信用卡业务投诉占银行总投诉量超过半数,为55.2%。以上各种指标的变化,无疑都在揭示平安银行的信用卡业务迎来了新的挑战。

而对于正在承压的零售业务,在3月15日召开的平安银行2023年度业绩发布会上,平安银行行长助理张朝晖表示,后续零售业务做强的核心战略不会动摇。一方面要控制好风险,另一方面,打造零售护城河,既通过线上线下的自营队伍的建设,也依附于整个集团综合金融的优势,把渠道进一步强化。

在银行业普遍面临息差收窄、收入增长放缓、资产质量承压等多重压力的时期,平安银行后续将会如何调整相关业务的定位和打法?北青金融将持续保持关注。

文/张紫瑜