烽火通信成立的时候大股东武汉邮电科学研究院把包括光纤光缆、光通信设备在内的相关技术资产和研发能力都放进了烽火通信,这其中就包括光模块技术。

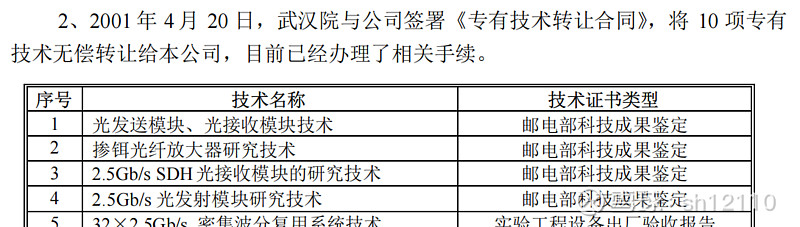

下面的资料截图摘自《烽火通信科技股份有限公司招股说明书》:

从上面的资料截图里可以看到武汉邮科院把“光发送模块、光接收模块技术”以及当时最先进的2.5Gb/s光模块的研究技术(请注意后面这个是“研究技术”,研究技术转移的同时相应的研发能力必然也要跟着转移过来)都转入了上市公司烽火通信,也就是武汉邮科院的光模块技术和相应的研发能力都放进了烽火通信。

这在当时也是一个必然的结果,因为在上世纪九十年代之前光模块并不是标准化的产品,当时的光模块就是由通信设备制造商随通信设备一起研发设计,作为设备的一部分进行制造。

但是由各家设备制造商各自为政做出来的光模块存在外形尺寸和机电接口没有统一标准且兼容性差等很多问题,给包括电信运营商在内的诸多用户带来很多麻烦。于是从上世纪末开始,设备制造商和电信运营商一起推动光模块的标准化。

烽火通信上市的时候,设备制造商正在推进光模块的标准化进程,但那时候国内的光模块还是依靠设备制造商在做。武汉邮科院把设备制造业务放进了烽火通信,光模块业务自然也就随之放进了烽火通信。

后来光模块逐步形成标准化的产品,进而成为一个可以进行专业化生产的产品门类,设备制造商就开始成立专业公司做光模块,也有做光器件的公司延伸业务进入光模块行业。

对于武汉邮科院下面的这些烽火系公司来说,烽火通信上市的时候武汉邮科院已经把光模块放进了上市公司,而且在招股说明书里根据上市公司与武汉邮科院签订的《避免同业竞争协议》以及武汉邮科院的《不同业竞争的承诺》,武汉邮科院对于避免同业竞争有一系列明确的承诺:

(1)武汉院本身、并且将通过法律程序使其全资、控股子企业均不从事任何在商业上与公司正在经营的业务有直接竞争的业务;

(2)如武汉院及其全资、控股子企业将经营的产品或服务与公司的主营产品或服务有可能形成竞争的,公司有权优先收购与该等产品或服务有关的资产或武汉院在该子公司中拥有的全部股权;

(3)武汉院将来在公司从事的业务范围内开发的先进的、盈利水平高的项目,项目成果在同等条件下公司有优先受让权。

根据武汉邮科院的这一系列避免同业竞争的承诺,既然烽火通信上市的时候光模块的研发设计制造都在上市公司烽火通信手里,那么光模块业务就理应由烽火通信来做。烽火通信完全可以设立一个子公司或者成立一个单独的部门来整合相关资源,发展光模块业务。但是之后武汉邮科院却又把光模块业务给了它控股的另一家做光器件的公司——武汉电信器件公司。这样原本已经注入上市公司的技术资产又悄然到了大股东控股的子公司手里。后来武汉邮科院旗下的另一家上市公司光迅科技从大股东手里收购了武汉电信器件公司,大股东通过光迅的增发收购再从资本市场捞走一笔钱!

或许公司管理层会找出一大堆理由说光模块标准化之后,和设备的关联度降低,所以应该把其中的很大一部分分离出来让其他公司去做,烽火通信则应该把精力集中在通信设备上云云。但是不管怎么强调光模块标准化之后和设备的关联度降低,光模块跟通信设备的关联度肯定要比光纤光缆跟设备的关联度更高。光纤光缆都能跟通信设备一起放进烽火通信上市,而且烽火通信上市以后光纤光缆业务一直都在不断发展,公司管理层也从未说过由于光纤光缆业务跟通信设备业务关联度不高,所以应该让给其他公司去做之类的话。跟光纤光缆相比,光模块与通信设备的关联度更高,如果以光模块标准化之后和设备的关联度有所降低为由,说烽火通信的光模块业务应该分给大股东旗下的其他公司去做,这歪理怎么能讲得通?

现在烽火通信不仅有通信设备业务,还有数据中心业务、服务器业务(包括AI服务器),这些都是烽火通信重要的发展方向,因此数通领域的光模块也和烽火通信的主要业务紧密相关。无论从哪方面看,光模块和烽火通信的其他主要业务都有很强的关联度和协同效应。

与光纤光缆相比,光模块与烽火通信其他主要业务的关联度和协同效应更强。光纤光缆业务都能跟烽火通信的设备业务一起上市,并在上市后不断发展,如果非要找一堆理由说烽火通信应该把光模块业务让给大股东下面的其他公司去做,这道理根本就是讲不通。

但是现在A股市场就是一个可以不讲道理的地方,大股东也没打算跟中小股东讲道理。招股说明书里有关避免同业竞争的承诺只不过是为了满足上市要求写出来摆摆样子的,根本就不可能对大股东产生约束。上市公司的董事会、管理层都在大股东的掌控下,公司的控制权掌握在大股东手里,他们想怎么干就怎么干,中小股东根本就阻止不了大股东为所欲为。

如果对大股东公然违反避免同业竞争承诺都束手无策,那就更没法阻止他们盗用上市公司的技术资产。如果武汉邮科院下面有另一家公司也要做光模块,你说武汉邮科院是会让它投入大量人力物力把相关的技术从头开发一遍,还是让它直接“共享”烽火通信手里现成的技术?

答案是显而易见的。把相关的技术从头开发一遍,会白白浪费大量人力物力去做很多重复劳动,无论从哪方面看都不合适;直接把烽火通信手里的技术拿来“共享”不仅方便省力,也避免了大量重复劳动,可以为企业节省大量资源。

但是对广大中小股东来说,让大股东下面的其他公司“共享”烽火通信的技术资源,他们的利益就难免受损。

那么是不是可以通过法律手段来保护上市公司的技术资产?这个恐怕很难,甚至可以说几乎不可能。因为专有技术这种无形的技术资产是很难保护的,就算申请了专利,要告对方侵权都要很费一番周折。如果是他们内部故意要放水,外面的人就更难查证。比如,他们可以说你提到的那些涉嫌被对方盗用的技术其实是都他们各自独立研发出来的,不存在哪一方侵权的问题。对此你也很难证伪,除非你能证明你了解对方公司所有的研发活动,并能证明他们所有的研发活动都不足以做出涉嫌侵权的那些技术,但是公司外部的人要获取这些证据几乎是不可能的。同一集团下面各子公司把相关的技术各自重复研发一遍,虽然不合理,但也不犯法。更重要的是,判断一项技术是否存在侵权,需要根据一系列具体的技术特征是否相同或相似来判定。但是专有技术的具体内容并不对外公开,只由公司内部掌握,具体是不是涉及侵权,还得由他们公司方面说了算,如果他们不配合,你就很难取证。即便有司法机关去调查,他们内部一个愿打一个愿挨,白剽的一方辩称没有侵权,被剽的一方还帮对方说话,确认对方不存在侵权问题,这种内部有意为之的利益输送,外面的人一般很难抓住把柄。这种问题在实践中本来就很难处理,对处于弱势的中小股东来说要解决这种问题更是几乎不可能。

在现实中,资本市场解决这类问题的有效办法就是避免同一实控人旗下多家存在不同利益主体归属的公司经营涉及相同基础技术的同类产品,这也是避免同业竞争所要求的。既然光模块已经放进烽火通信,那就不应该让大股东下面的武汉电信器件公司再做光模块。如果武汉电信器件公司要做,那么它就应该并入烽火通信,而不是留在大股东手里或者并入光迅科技。如果大股东违背当初作出的避免同业竞争承诺,允许两家存在不同利益主体归属的公司都做光模块,那么同样的基础技术在两个公司之间“共享”所带来的利益输送问题根本就无解。而且这种利益输送还不是一次性的,因为技术在不断发展,需要不断的研发投入对技术进行改进升级。对于同样的基础技术,其改进升级的研发投入肯定也是整个集团只做一次,做出来以后大家共享,不可能让每个子公司都各自重复做一遍,因此通过“技术共享”进行的利益输送会长期存在。

更重要的是在光通信这样的高科技行业里,技术水平是市场竞争力的关键,如果两家公司都做光模块而且共享相同的基础技术,那么他们的产品市场竞争力也就处于同一档次,你能拿下来的市场,我也能拿下来,谁拿到了市场谁就可以把技术转化为自己的利润。大股东肯定不会让它下面的公司按物竞天择的外部市场规则去内斗血拼。既然不能放任物竞天择,那就会有人为的“协调”来划分市场,这就为利益输送打开了大门,这方面的利益输送潜力可就大了。

即使大股东声称可以让旗下公司公平分担基础技术的研发费用,并合理划分产品经营范围,不会在市场上产生利益矛盾等等,但是这种由大股东操控的利益分割,一般都是会有利于大股东的利益(更确切的说是有利于公司实控人的利益),但并不一定符合广大中小投资人的利益。实际上很多时候从中小股东身上揩油是让大股东(更确切的说是公司实控人)获得更多利益的一条捷径,那些心术不正的大股东难免会走这条捷径。

你用脚指头想想都能明白,如果大股东心术很正的话,他就不会无视避免同业竞争的承诺,让自己旗下多家存在不同利益主体归属的公司经营涉及相同基础技术的同类产品。既然他连招股说明书里白纸黑字写得明明白白的避免同业竞争承诺都可以无视,你还指望他能严守底线,不从中小股东身上揩油?他要不抓住各种机会把你身上的油水榨干了才怪。

烽火通信是武汉邮电科学研究院的第一家也是最大的一家上市公司,接受了武汉邮科院主要的技术资产和研发能力。烽火通信成立之后,武汉邮科院又用剩下的资产陆续包装出了一批小公司,其中很多公司用到的基础技术和相关的研发能力都在烽火通信手里,它们肯定会“共享”烽火通信的技术资源。但是这种事情他们自己一般不会公开讲出来。不过这也有个例外:2015年底,烽火通信和武汉邮科院合资成立了武汉飞思灵微电子技术公司,飞思灵成立的时候烽火通信就占百分之五十以上的股权,处于控股地位。既然飞思灵是烽火通信的控股子公司,两者的利益归属一致,那么把它共享烽火通信技术资源的事情讲出来就无所谓了。于是飞思灵微电子的高管在接受采访的时候就讲到了这方面的情况:“背靠烽火让飞思灵可以借助烽火的能力进行芯片研发设计,从而可以节省投资,缩短试验周期”。

这篇发布于2016年的题为“专访飞思灵副总冯峻峰:背靠烽火,让我们的起点与目标更高”的报道现在还能在网上看到,上网搜文章名称就能找到这篇报道。如果找不到,也可以点击前面引号内带链接的文章名称,看我专栏里保存的报道原文。从这篇报道中可以看到,飞思灵通过借助烽火通信的技术资源获得了很多利益。

飞思灵可以通过共享烽火通信的技术资源获得很多利益,武汉邮科院下面的其他公司当然也可以。同一大股东下面的各家公司共享技术资源可以避免重复劳动,提高研发效率,这都无可厚非。但是在产品技术含量很高的高科技行业里,技术水平是市场竞争力的关键,研发投入在成本中的占比也很高,在这种情况下,如果大股东无视避免同业竞争承诺,让下面有多家存在不同利益主体归属的公司都经营基于相同基础技术的同类产品,让技术资源这种事关企业核心利益的关键要素在存在不同利益主体归属的公司之间共享,这里面搞利益输送的潜力可就大了。一旦这个潜力被充分利用起来,利益输送就可以搞到让人瞠目结舌的地步。

时间回到2021年初。2021年4月,烽火通信和光迅科技相继公布了2020年的年度报告:烽火通信以武汉疫情影响为借口,营收、利润双双下跌,净利润更是暴跌近九成,跌到只有上年的十分之一!而同样在武汉的光迅科技却是营收、利润双增长,净利润更是大幅增长!

烽火通信和光迅科技这两家公司同样都在武汉;他们的主营业务都在光通信行业的产业链上;而且这两家公司都源自武汉邮科院,公司的领导层也都来自武汉邮科院,有的领导还在两个公司轮流任职,因此这两个公司在企业文化和领导方式上应该也是相似的,应对疫情的行为方式和大政方针应该也都差不多。但就是这么两个各方面基因都高度相似的亲兄弟在武汉疫情影响下的经营业绩表现却是截然相反!以前光迅每年的利润都不到烽火的一半,2020年却突然逆转,烽火的利润蹦极一样往下跳,光迅则是旱地拔葱往上窜,利润一转眼就大幅反超烽火,变成是烽火的四倍还多!难道是新冠病毒导致这俩亲兄弟的基因突变了?

实际上导致这两个亲兄弟基因突变的不是新冠病毒,而是两家公司管理层和一批核心员工的个人利益诉求:2021年光迅科技的公司管理层和一批核心员工手里的股权激励股份解禁可以上市出售了,他们需要有一份亮眼的业绩配合抬高股价,卖个好价钱;而烽火通信公司管理层的诉求则正好相反,他们手里的股权激励股份在2020年解禁,已经在2020年的那波牛市里减持过了。而2021年烽火通信又要推出新一轮的股权激励方案,制定股权激励方案的时候要确定业绩考核指标,只有完成了业绩考核指标,股权激励才能行权。对公司管理层来说,这个考核指标当然是越低越好,所以就要做低上个年度的业绩,这样就可以让业绩考核指标在一个很低的基数上起算。于是烽火通信2020年度的业绩就断崖式下跌,跌到只有2019年的十分之一,然后以这个低得可怜的业绩水平为基数来计算以后的业绩考核指标。去看看烽火通信2021年股权激励方案里的业绩考核指标:以2020年那个低的可怜的业绩水平为基数,以后每年2位数的“高增长”,增长到2025年都不用超过2019年的业绩水平就能完成业绩考核要求!

这对公司管理层来说是真是一个理想的结果,但是对之前买入烽火通信的股民来说可就惨了。伴随烽火通信的利润断崖式下跌,公司的股价也是一蹶不振,一直在低位徘徊,高位被套的股民在随后的两年里一直在股吧里哀嚎。

而烽火的同胞兄弟光迅则正好相反。以前光迅的利润低于烽火,股价也低于烽火。2020年年报发布之后就情况突变,光迅的利润大幅反超烽火,股价也迅速超过烽火,让光迅公司管理层手里解禁的股权激励股份在熊市里也卖了个不错的价钱。

烽火和光迅这对亲兄弟的业绩表现正好一正一反,同时向相反的方向大幅变动,业绩高低位置互换,这其中有没有什么关联?

关联的地方当然有,比如光模块业务。现在这俩亲兄弟都有光模块业务,自然也会“共享”相关的技术。产品技术、生产技术都可以共享,没有理由各自重复开发。产品技术、生产技术都共享了,自然也就都能做出相应的产品去开拓外面的光模块市场。两家公司共享相同的基础技术,那么他们的产品市场竞争力也就处于同一档次,你能拿下来的市场,我也能拿下来,那么最终市场到底怎么分配?两个亲兄弟之间当然要根据双方的利益需要选择一个“双赢”的方案。不过这个“双赢”可不是大股东和小股民的双赢,而是两家公司实控人之间的双赢。但公司实控人的利益并不一定和广大中小投资人的利益一致,很多时候从中小股东身上揩油是让公司实控人获得更多利益的一条捷径,那些心术不正的人一旦走了这条捷径,中小股东便在劫难逃。

烽火通信成立的时候武汉邮科院就把光模块技术和相应的研发能力都放进了烽火通信,之后烽火通信在光模块方面一直保持着研发投入,也掌握着领先的技术。但是技术只有转化为产品并上市销售才能转化为利润,否则研发投入只进不出,就成为吞金的无底洞。

烽火通信掌握了领先的光模块技术,按理完全可以去抢占市场,获取利润。现在光模块市场的体量已经相当大,光模块业务已成为光迅科技重要的利润来源;而原本作为武汉邮科院光模块业务正统继承者(按照避免同业竞争承诺还应该是唯一继承者)的烽火通信,虽然在光模块方面一直有研发、有技术、有产品,就连烽火通信控股的飞思灵微电子都有先进的光模块产品在第23届中国国际光电博览会上展出过(飞思灵是烽火通信的控股子公司,可以名正言顺的共享烽火通信的技术资源,搞出先进的光模块产品一点也不奇怪),但是这几年烽火通信和它控股的飞思灵微电子的光模块产品却很少去抢占外面的市场,烽火通信似乎很自觉的把光模块产品约束在仅用于自己的设备上,外面市场的大头都让给了光迅。这一“谦让”输送的利益可不是小数目。

但是正如前面分析过的,同一大股东旗下的兄弟公司之间如果利用技术、市场这些无形的资源相互配合进行利益输送,那么这种一个愿打一个愿挨的内部利益输送对外面的人来说一般很难抓住把柄,中小股东也只能吃哑巴亏。

只要大股东无视避免同业竞争承诺,让旗下多家存在不同利益主体归属的公司经营涉及相同基础技术的同类产品或服务,那么相关的利益输送问题根本就无解,中小股东除了用脚投票也没别的办法。

要解决这个问题就必须从源头上解决大股东违反避免同业竞争承诺的问题。既然烽火通信上市的时候武汉邮科院已经把光模块放进了上市公司,而且在招股说明书里武汉邮科院对避免同业竞争也有明确的承诺,那么它就不应该再让它下面的其他公司再做光模块业务,如果其他公司要做,那么它就应该并入烽火通信,成为烽火通信的子公司,这样让两者的利益归属一致,才能从根本上减少利益输送的影响。