今天看到球友们都在讨论诺迪康的下跌,深感身心疲惫。

藏药市值79.39亿,股本1.80亿,流通股本1.46亿,标准的小股本小市值股票。说过个不是想从庄家角度来说,而是提醒一下各位筹码的珍稀程度!

有人问,你不是看到40吗?我并不是看到40,而是在现在这个形态中,40是我接受的一个大级别回调位,当然并不是一定要40入场,向上突破我认为的阻力位置,我一样会入场。事实上我并不是有多余仓位,所以在不确定是否会浪费资金成本的情况下,我宁愿让资金暂时先躺在保利兴业上。

说下基本面,之前佐罗君解释了一部分。

我说下我获得的基本情况,同样先从定量来说一下。

通过wind的数据,我们可以发现,15年16年的营收下降,扣费利润是上升。

根据资料,15年藏药和诺迪康合并,这很好理解,脑活素的盈利贡献。

注意下上图的药品批发收入。

注意药品批发的毛利率。

批发这块的毛利真的好低,但是在16年明显好转。

自有产品这块一直都是高毛利的。

那么很好理解,新产品脑活素的净利润简直高的可怕!而且据我所预计砍掉的这部分批发业务大概率扣除管理费用和杂七杂八的成本以后是亏损的。至于为什么,我瞎猜的,西藏人少分布比较广?反正不管是为什么。

之前佐罗君说过了并表依姆多,脑活素的医保审批降价。

脑活素审批大概率是过的,至于降价多少,至多是在50%-30%之间的。

事实上降价即使到达50%也是可以接受的。

抛开股价来讲,并入医保目录,他降价越多,他的市占率越大。

而50%的降价,由销量带来补充完全是够的。(不管降价不降价,先入医保要紧,接下来就是资本运作扩充股本融资,扩大生产规模)

总之一句话现价入,拉长来看即使受到大幅降价影响,也只是短期利空,长期看,依然利多。并且从资本运作上来说,藏药也有很光明的前景(同样规模的赛轮金宇22.94亿的流通股本)。

所以买着票以前,先给自己一个定位,自己是短期投资者,还是看着年报买股的投资者。

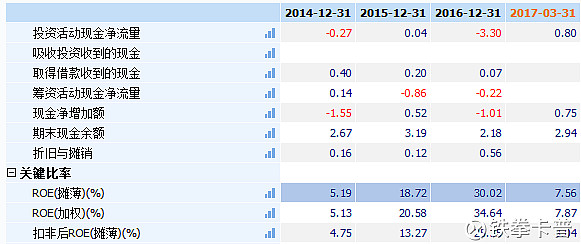

来张ROE图哈哈

降价无所谓,今年roe仍然在15%以上。