前言:掌握一门知识的最好方法是教会别人,只有抱着“传授他人”的心态去学习才能深刻理解所学。本读书系列是便是在这种指导思想下,对所涉书籍多次阅读后提炼要点,再用自己的语言重新组织成文,一方面是作表达与分享,另一方面是作为自己的知识库供日后查阅。

本期文章所涉书籍为《资本的游戏》(作者:房西苑),该书主要阐述了包含投资与融资在内的资本运营游戏规则,了解这些内容对投资者来说十分有必要。

以下是正文

—————————————————

什么是资本运营

任何一个企业都有两个大门,一个是投资之门,一个是融资之门,钱从投资之门进入企业,然后从融资之门退出企业,这一个过程被称为资本运营。换句话说,资本运营就是资本和资产的交易,用资本换资产为投资,用资产换资本为融资。

资本运营的目的是让资本(或资产)增值。资本(或资产)通过融资,找到下一位投资者,用资产换回资本,实现价值的“惊险一跳”,完成资本(或资产)的增值。

学习资本运营,懂得这个道理太重要了。很多中国企业家,正因为不懂得这个道理而被资产活活撑死。他们把正常生产运营的资金抽出来去投资:买矿、圈地、炒房。他们只学会了投资,没有学会融资,钱进入了,但卡在资产中退不出来,以至于把正常生产的资金链给绷断了,最后企业倒闭。

所以,要使资本保持活力,投资和融资都要学会。若你的资金只有进入之门没有退出之门,则最终必将被资产活活噎死,而只有退出之门没有进入之门,则是孙卖爷田吃老本,最终免不了倾家荡产。

企业发展的两个战略

让我们先从企业的发展战略开始讲起。

资金在企业中,会形成两个循环,如下图所示:右边的小圈,被称为资金循环的静脉,资金从收入环节的客户流入,再从成本环节的流出到供应商,对应的是产品运营;左边的的大圈被称为资金循环的动脉,它的流向与静脉相反,资金从成本环节流入,而从收入环节流出,对应的是资本运营,它的心脏就是资本市场。

由此,可以得出企业发展的两个战略——"上楼梯战略"与"上电梯战略"。上楼梯战略就是产品运营战略,企业完全依赖自己的资金积累滚动发展,把自己的利润不断投入到扩大再生产中,使企业像滚雪球一样逐渐变大;而上电梯战略就是资本运营,借助金融资本的力量,通过资产并购使企业的规模和实力迅速提升,一步到位占领竞争的制高点。

产品运营战略的优点在于自主性强且负担轻,然而面临着两个风险:系统风险和竞争风险。选择爬楼梯战略的企业大多是小企业,抵抗系统性风险(如金融危机)的能力较弱,此外,竞争门槛一般比较低,一旦盈利挣大钱,将面临老外(跨国公司)和老乡(如山寨企业)的竞争。拼技术拼质量,你拼不过老外,拼成本拼产量,你拼不过老乡,拼到最后就没有你的生存空间。

资本运营的优缺点刚好与产品运营互补。其内部的经营风险较大,因为债务负担中,万一经营失误,对企业的打击将产生倍增效应。对等地,这种倍增效应的另一面则是可以正面增强企业抵御外部风险的实力。

产品运营缺钱,可以找商业银行;而资本运营缺钱,需要找投资银行(证券公司)。商业银行提供的是短期周转资金、流动资金;而从投资银行筹集的资金是长期投资资金、股本金。搞清楚这两种资金流的区别很重要。前面提到的被资产撑死的企业,它们老板所犯的错误就是混淆了这两个圈的区别,把右边转小圈的钱抽出来去转左边的大圈,最后造成了右边小圈资金链的断裂,导致企业倒闭。这种用转小圈的钱去转大圈的现象被称为短贷长投,是企业最常犯,也是最容易犯的错误。个别企业犯了短贷长投的错误,会导致企业的资金链断裂,造成企业的财务危机;可若千百个企业犯了同样的错误,就会形成资产泡沫,酿成社会的金融危机。

上楼梯战略和上电梯战略是两种完全不同的玩法。如果你选择上楼梯战略,那么你建立的公司就是作为生产或销售产品的载体。可是如果你选择上电梯,那么你成立的公司也许根本就不需要生产或销售产品。上电梯的公司可以用风险投资的钱去并购企业,这个过程如同娶媳妇(资产)生孩子(产品)一样,孩子不用你亲自生,由媳妇替你生。上电梯所需要学习的本事不是产品的营销,而是企业和资产的营销,具体说是如何设计商务模式、如何包装项目、如何评估资产、如何迅速融资等。

资本的游戏规则

本文主要讲的是上图中左边的资金循环动脉——资本运营,也就是上楼梯战略。接下来我们对此做进一步的展开。

开头提到,资本运营是一场资本与资产的交易。既然是交易,则需要有个场所来达成这场交易,这个场所就是资本市场,此外,还要有交易的双方:运营资本者,被称为资本家;运营资产者,被称为企业家。资本家主要靠钱来赚钱,而企业家主要是用时间、精力、资源来赚钱。在资本的游戏中,资本家就是投资者的角色,企业家为融资者的角色。下面将从资本市场、投资者、融资者三个方面展开来理解资本的游戏。

资本市场

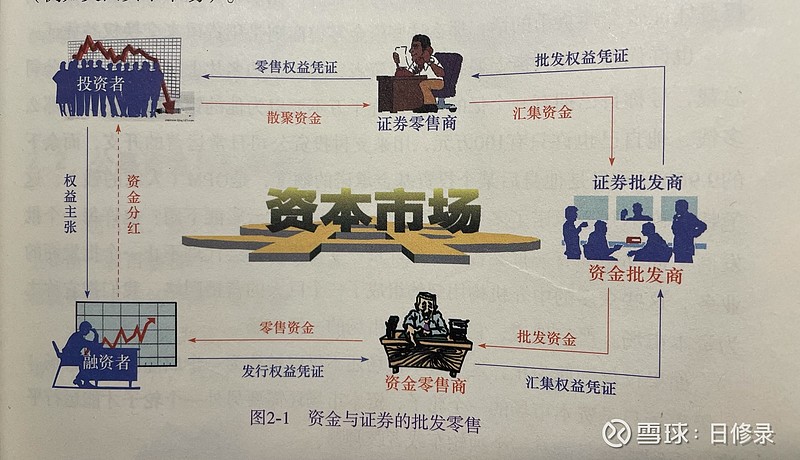

资金也是一种商品,只不过它的形态体现为一种标准的等价证券。既然是商品,就会有市场,如下图所示:

图中的资本市场由证券零售商、证券/资金批发商、资金批发商及投资者与融资者构成,下面我们分别来说明。

证券零售商

所有的投资资金都是来自老百姓的储蓄,资本市场所要解决的第一个问题是如果把钱从千家万户汇集到一起。这个功能由众多零售机构履行的(如银行储蓄所、保险经纪人、股票经纪人、债券经纪人、投资理财公司等)。他们用代表权益的存款单据、保险单据、股票债券及各类有价证券交换居民手中的货币。他们是资本市场中的零售商,零售的是权益凭证,获得的是储蓄资金。

证券/资金批发商

老百姓的储蓄货币汇集到一起后,被注入许多个巨大的储水池,掌握这些储水池的是大型投资基金、信托银行、投资银行(证券公司)、保险公司之类的机构投资者。这些大型中介机构就是资本市场的批发商,它们一方面把有价证券批发给上述的证券零售机构,另一方面则把换来的资金批发给资金零售机构。

资金零售商

除非是大客户,否则大型的证券/资金批发商是不会直接去打交道的,因为对付众多小型融资者会增加他们的管理成本。这就为资本市场上活跃的一大批资金零售机构留下了空间,如咨询公司、小型信贷公司、基金管理公司以及小型投资银行、投资公司等。他们是直接面对融资者的中介机构或投资者。他们从批发商的蓄水池引入资金,注入融资项目,换回代表权益的有价证券。

资本市场

上述众多的中介机构用契约组成了一个巨大的营销网络,我们称之为资本市场,严格说,它只是资本市场的一级市场。

众多老百姓通过上述的零售和批发环节,把自己的资金注入各类融资项目,由此换回相应的有价证券,然而在持有过程中,他们手中的有价证券有可能增值,也有能减值,甚至归零,或者在分红取息之前就需要急用钱。因此,需要为他们提供一个可以随时将手中证券的套现的场所,这就需要另一个市场——二级市场。

一个成熟完善的资本市场,由一级市场和二级市场组成。二级市场进行的权益凭证交易,是投资者之间的交易,与融资者已经没有关系了。二级市场最大的功能是为众多投资者提供了一条退出游戏的通道,也许没有这样一个能够转移风险的平台,普通百姓从一开始就不会加入这个资金与证券的交易游戏。

其实上面所说的一级市场和二级市场,都是资本的公募市场,而在一级市场和二级市场之间,还存在着一个一级半市场——私募市场。

公募市场对投资者的资格不设限制,所有普通老百姓都可以参与投资,但是对融资方的资格设置了较高的门槛和诸多的限制,例如需要申请金融牌照,或者需要满足某些信用指标并经过政府专业机构的审核。

相反,私募市场对融资方的资格不设限制,合法注册的企业都可以参与,但对投资者的资格却规定了门槛和数量限制,例如规定“合格投资者”的标准并限制权益所有人的数量

投资者

广义上说,投资者指的是上面提到的用资金换回有价证券的每一个老百姓,但从资本的游戏中参与的角色来看,融资者往往都是非常具体的法人或者自然人,他们直接面对的具体投资者从商务模式上可以分成三类人(即狭义上的投资者):

实业投资者。他们赚钱的商务模式是买鸡卖蛋。他们把投资购买的项目当做鸡,然后指望这只鸡不断下蛋,以此为生计,即依靠项目公司自身的经营挣钱。

金融投资者。他们赚钱的商务模式是买蛋卖鸡。他们要投资购买的时半成品的蛋,他们首先要把蛋孵出小鸡,再把小鸡养大,然后在市场上把养大的鸡卖掉。

证券投资者。他们赚钱的商务模式是买鸡卖鸡。他们试图在鸡的价格下降时买入,在鸡的价格升高时抛售,赚取中间差价。证券投资者属于资本家中的投机分子,他们最大的功能是承担风险。如果不是他们前仆后继地化解风险,承担亏损,真正为项目创造附加价值的金融投资者就会望而却步,驻足不前。

融资者

这边的融资者就是项目公司,或者说企业家。对企业而言,融资有两种模式:一是股权融资,二是债权融资。

股权融资属于直接融资,就是以公司股权来交换投资方的资金。从操作层面,股权融资的形式基本上有两种:一种是增资扩股,另一种是割股套现。增资扩股是由投资者向企业增资,致使企业总股本增加;割股套现是企业发起股东转让部分股权给投资者,换取相应资金。

债券融资的优点在于你使用的别人的钱,但是用不着与别人分享公司的权益,投资方也不会干涉你企业的经营。一般来说,债券融资比股权融资更有利于企业家,但债券融资的缺点是经营风险比较大,融资杠杆加大了企业的资产负债率,为企业经营增加了压力。

资本的游戏--击鼓传花

上面我们从商务模式上将投资者分成了实业投资者、金融投资者和证券投资者三大类。现在我们从资本游戏的视角来看看游戏不同阶段的投资者。

在整个资本游戏过程中的投资者,有点像养鸡场的生产线,不同性质的资金就像生产线上不同的加工环节,履行不同的功能。我们以一个典型的高科技项目为例,描绘一个蛋被孵成小鸡,小鸡被养成大鸡的过程,如下图所示:

首先出场的十万级的种子资金。种子资金的功能是技术孵化。那些还没走出试验阶段的科技成果,就如同尚未孵出小鸡的蛋,胎死腹中的比例高达一半以上。敢于冒险孵蛋的除了政策性的投资机构外,大多是一些天使投资者。当项目的技术模式定型,或者专利申请被批准时,种子资金的使命就完成了,投资者可以将自己的部分股权溢价转让给等在身后的风险资金,获得承担风险的投资收益;也可以把自己的权益继续留在项目中,等待获得更高收益的机会。

其次登场的是百万级的风险资金。风险资金的功能是对那些走出实验室的科研成果进行商品化转化,实现技术与市场需求的嫁接。当把一项技术产品送进了市场大门,风险资金的使命便完成了。

随后登场的是千万级的培育资金。培育资金的功能就是为技术产品开拓新兴的市场,直到产品在某些局部市场站稳了脚跟并开始盈利,培育资金的使命便完成了。

接着登场的是亿万级别的成长资金。当项目已经在局部地区获得成功,此时需要扩大生产规模,把市场扩展到全国甚至全球。规模扩张到最快捷径莫过于各地区兼并同类企业,而成长资金的功能正是为这种跑马圈地的扩张提供粮草。当成长资金完成了自己的使命后,需要套现退出,此时项目公司已经成为亿万级的庞然大物,有能力承接这个巨大盘子的只有千万股民,因此成长资金的谢幕退场只有一条路:股票上市。

股票上市的意义除了可以获得大笔公募资金之外,还可以让自己的股票在二级市场上公开挂牌交易,这就等于为诸多投资者提供了一条宽敞的退路。种子资金、风险资金、培育资金、成长资金等投资者在大小非解禁之后,都可以在股市上高价抛售其手中的股票套现,然后捧着无数倍于本金的收获满载而归。

从上面描述的过程中不难看出,所有投资者都在玩一个大家熟悉的游戏——击鼓传花,传的是两样东西:风险和利益。最后为这个项目买单的是千百万的股民,随后这个击鼓传花的游戏又会在股民之间玩开,甲传给乙,乙传给丙,丙再传给丁……最后直至股市崩盘。

当然,上面我们描绘的是一个理想化的融资过程。在现实中,各种投资者履行的功能不一定那么规范,种子资金也会会直接把棒交给培育自己,而风险资金也许一开始就介入孵蛋的业务。不过无论怎么变,击鼓传花的游戏不变。