可转债2019:目前的形势和我们的任务(上)

来自小黑黑小小的雪球原创专栏

PS:这是一篇从年初就开始写的文,我低估了成文的难度和复杂程度,已经写了几十个小时,目前工作量才完成一半,还有大量的文字和案例没有加上,大量的截图没有采用。最近琐事殊多,不能专心码字,几欲丢笔,思虑再三,还是先把一半内容发上吧,挂个号,以后才有情绪补全,否则就会如同那么多那么多曾经起志要写的文字一样,热情随时间一同散去。感谢邝邝同学提供的数据支持。

一直想写一套可转债交易的长文,但珠玉其前,教科书《可转债投资魔法书》已道尽可转债的来龙去脉,在我看来,市面上目前所有的可转债策略,均未超越于此,无非就是把教科书某一章节或部分的内容重申和展开而已,所以没有再写的必要。但2018年,可转债市场发生了历史性变迁,从交易角度适当补充、记录和展望,也可视为转债投资的实时审视。

一、可转债投资目前面临的形势

2018年,是迄今为止,可转债历史上变迁最大、扩容最猛、情况最复杂、分化最激烈的一年。全年共发行67只可转债,远远超过了之前市场的总存量,迅猛扩容给转债的定价模式带来颠覆性影响(如果不能理解,可以做一个类比,现在A股有3000多只股票,你想像一下,假如一年发行5000只新股,对股票定价带来的冲击如何)。为了配合转债的剧烈扩容,新债申购制度也进行了颠覆,免除打新保证金,单账户能零成本顶格申购100万元,再加上深市存在的拖拉机账户等BUG,散户实现了无担保打新,打新效率历史上第一次超过了机构,已经可以做到想打什么新债,就打中什么新债。2018年,已推出赛腾股份为历史第一单定向可转债。大量转债的爆猛发行和上市,配合全年大熊、正股下跌,新债破发率和弃购率、包销比例均创历史新高。认真分析当前可转债投资的现实形势,是制订投资策略的前径。简要梳理:

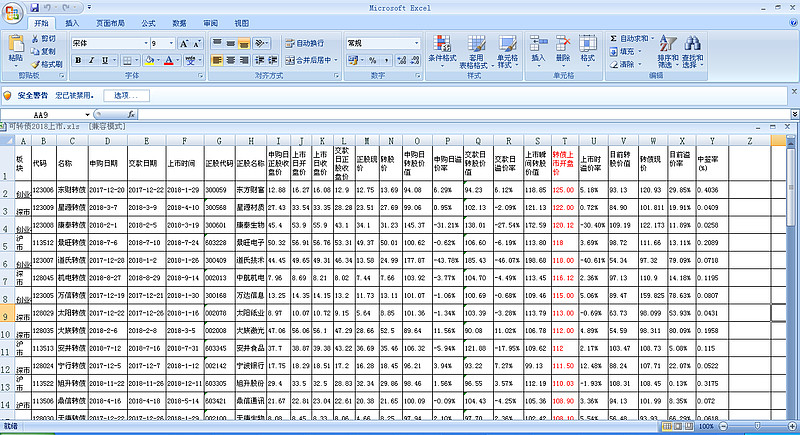

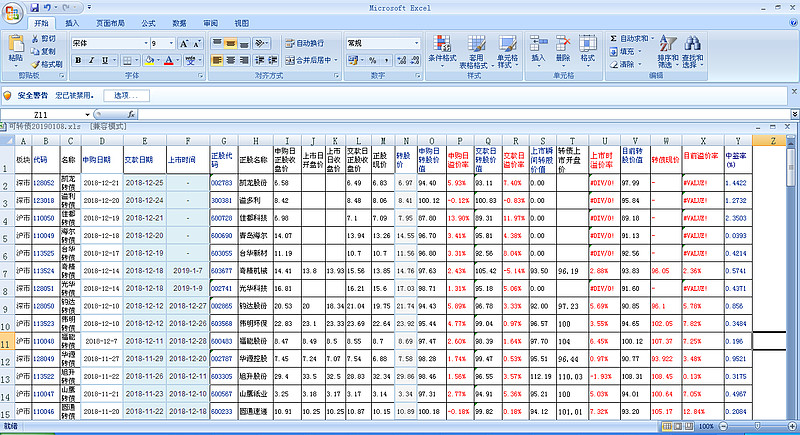

1.上市破发增多

在股市大熊背景下,从转债申购到上市这个时间段内(沪市至快也需两周、深市更长久),大多数正股价格均呈现下跌,使得转债的内在价值下降,上市时开盘价不高。而熊市和大幅发行,使得转债的平均溢价较以往年份大幅下聊,以前常见的上市当日15%以上的溢价,已经缩小到5%左右,折价开盘也屡见不鲜。从统计情况来看,转债上市破发现象增多,2018年转债上市77只,破发32只,占41.56%。申购转债的整体收益率大幅下降,中签率、弃购率不断创历史新高,转债发行压力增大,湖广转债创下了34%的包销比例的历史纪录。

2.估值分化

表现形式有三:

一是新券定价普遍低于老债。同行业、基本面相似的转债,新债的溢价往往比老债低,给估价带来困难。主要原因是老债上市价较高,转债持有者大多数看重历史成本,不习惯割肉换仓,惜售带来的流动性,维持了较高的估值。

二是优质债价值坚挺。评级为3A级以上的转债,不论其对应的正股价格如何熊,转债价格全部都在100元以上,只有三只转债价格在106.5 以下,分别是:蒙电转债(100.4)、长证转债(100.75)、广汽转债(103.51),它们的溢价率分别23.18%、31.91%、46.14%,一言以蔽之,再怎么高的溢价,也要把转债价格托上去。

三是小盘债定价下降。与以往不同的是,目前小盘转债的溢价普遍低于大盘转债(不考虑极端影响)。原因主要是因为2018年转债市场结构发生变化。以往发转债条件苛刻,大盘股发行的概率较高,市场上充斥着大转债,小转债是稀缺品而产生高溢价,现在发转债条件大为放松,大量中小股甚至次新股都冲进了转债发行队伍,小转债占转债市场的比重越来越大,丧失稀缺性从而抑制了估值。

3.下修开创历史新纪元

历史上从来没有任何一个时期,出现过如此多、如此快的下修。以往下修的转债基本上都是存续4年以上的老债,但今年上市不满一年的新券迅速大批下修,惊爆眼球。

从动因来看,蓝标、江南、海印等五六只为逃避回售启动下修;小康、骆驼等十几只因为大股东减持兑现、促转股等原因启动下修;迪龙、泰晶、金禾、海澜等转债大股东及一致行动人持有转债比例较高,其下修过程中,能品出浓烈的拉升债价积极自救意味。

从效果来看,绝大多数下修在董事会决议公告日涨幅超过3%。

从分布来看,目前有几十只转债达到了下修条件,若熊市继续,随时可能触发下修,且可能在规则内多次启动下修。

4.史无前例的折价

频繁发生转债折价现象,而且折价率越来越高。以往转债高溢价是常态,折价只是偶尔发生,基本都发生在转股期内,现在未到转股期(甚至刚上市)就时常发生折价,折价率之高,几乎超出人类的认知。2018年初宝信转债与万信转债,折价8%和5%已触发了第一折价的“宝万之争”(参见本人《低风险套利之七——宝万之争与转债折价》一贴),最终双双强赎轰动一时,特发转债与盛路转债的最近五日的折价率分别为9.50%、17.21%、19.43%、14.76%、24.20%和16.06%、14.82%、11.10%、14.21%、12.73%,王者之战激烈远胜当年,史无前例。

5.筑底过程推高收益率

转债市场历史上共出现过三次底部,分别是2004-2005年、2008年下半年、2014年一季度。以三次历史底部与2018年情况做对比分析,三次底部债底的最低值介于90-93元,2018年债底最低值为85元;三次底部转债平价的最低值介于69-88元,2018年转债平价的最低值为68.81元。从数据上分析,2018年转债市场逐步筑底,债券的收益率达到高值。截至1月7日,两市年化到期收益率(税后)高于5.5%的有4只,其中辉丰转债的到期收益率(税后)为7.71%,高于普通银行理财收益。考虑到可转债的安全底数和期权属性,如果采用摊大饼的方法分散投资,收益性价比远远高出银行理财。事实上,与股市近期的萎靡相反,低价转债已先行启动并持续上涨一段时期,辉丰转债10月18日探及年中最低价位71,其前后多个交易日内,年化到期收益率超过10%

作者:小黑黑小小

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。