美股估值

先來看看美國市場整體的估值現在在什麼水準:

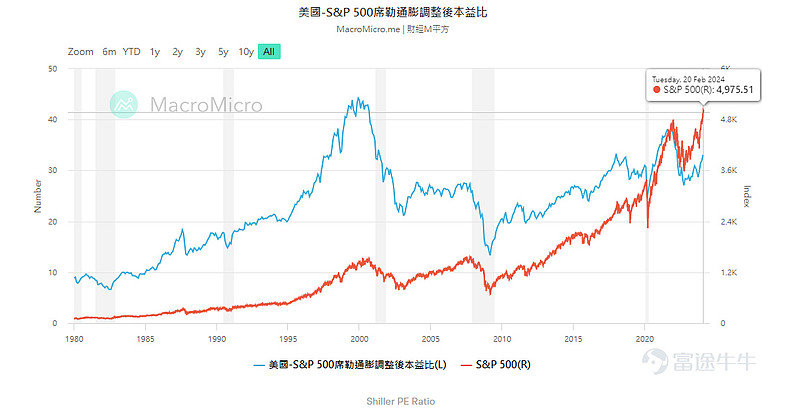

Shiller PE Ratio是Robert Shiller針對標普500指數製作的,由前10年通漲調整後的平均收益得出,是一種週期性調整市盈率(CAPE Ratio)

現在的 標普500指數 的 Shiller市盈率(CAPE) 已經達到了33.49。 標普500歷史上,Shiller達到歷史新高的就是 2000年的科網股爆破時刻。當時 Nasdaq 納指大跌了 82%,股王 AMZN 從高位跌了 92% 。

一般當提及美股的估值在非常高的水準,聽到最多的回應就是:

“This time is different 這次不一樣”

“現在各國政府還是在不停QE,美股也遲早減息釋放流動性”

Treasury 債券市場

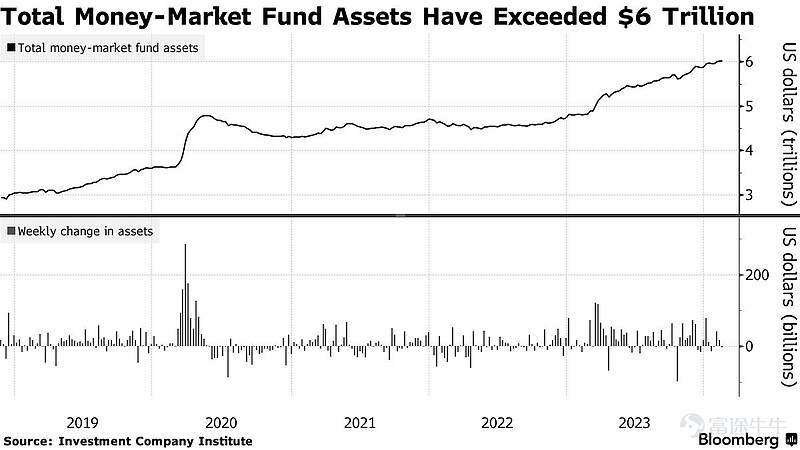

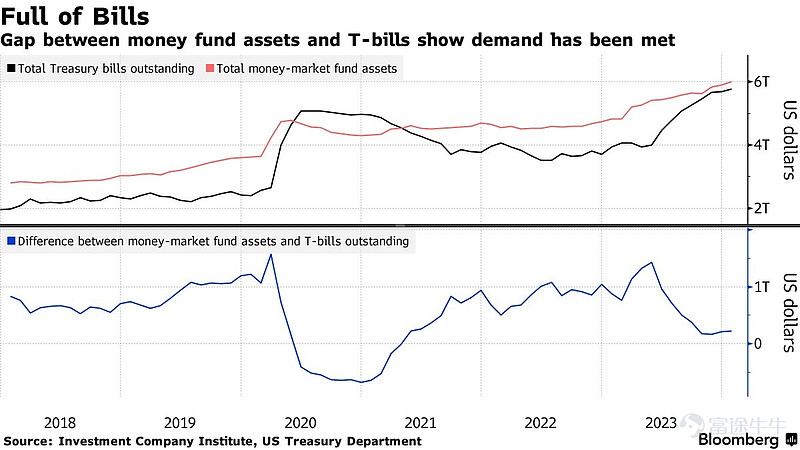

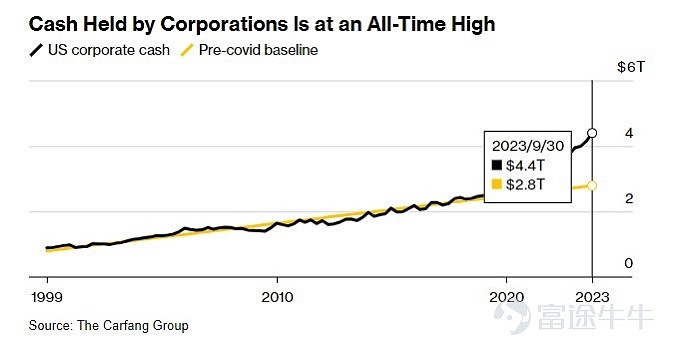

投資公司協會的資料顯示,自今年年初以來,投資者已向美國貨幣市場基金增資 1,280 億美元。截至第三季度末,企業持有創紀錄的 4.4 萬億美元現金,自 2023 年中期以來大量發行超過 1 萬億美元的國庫券後,市場還有空間容納更多現金。

Money Market

Tbills

企業現金

2022年,美聯儲開始了幾十年來最激進的加息步伐,將利率遠高於5%,從資產管理者到散戶投資者,每個人都注意到了貨幣市場基金、國債的吸引力和其他短期資產,而銀行存款卻幾乎沒有收入。

因此,去年有超過 1 萬億美元流入貨幣基金,這是自 2007 年 ICI 記錄以來最多的一年。這些流入幫助貨幣基金跟上了國債發行量的增長,並彌補了缺口貨幣市場資產總額與未償票據總額之間的差距儘管有所縮小,但仍表明人們對短期政府債務有興趣。

加息導致短期國債收益率飆升至高於長期國債收益率,目前 3 個月期國庫券收益率約為 5.37%,比基準 10 年期國庫券收益率高出整整一個百分點以上。儘管所謂的曲線倒掛預示著潛在的經濟衰退,但短期收益如此之多的現金以及支付類似利率的貨幣基金不太可能如此迅速地轉移出去。

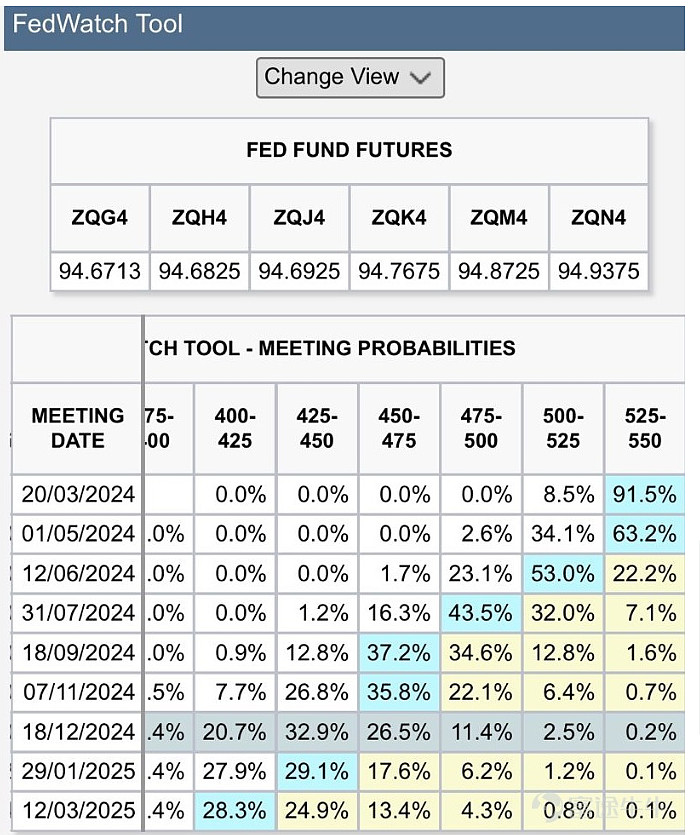

降息

投資者已經減少了對 3 月份降息的押注,並將目光投向美聯儲 5 月 1 日的後續決定,但仍認為提前採取行動的可能性很小。核心消費者價格指數(一項不包括食品和燃料的指標,旨在更好地瞭解潛在通脹情況)預計 1 月份將比去年同期上漲 3.7%。

這將標誌著自 2021 年 4 月以來的最小同比漲幅,並突顯美聯儲主席傑羅姆·鮑威爾及其同事在遏制通脹方面取得的進展。經濟學家預測週二的報告顯示,總體CPI漲幅可能近兩年來首次低於 3%。

降息可能