1.背景

P2P把很多人的心伤心透了,低风险高收益遍地开花只是一场游戏一场梦,国内家庭财富教育和管理任重道远。P2P凉了,数字货币学费也交够了,余额宝收益只够买油条,个股又怕遇到獐子岛,钱得有地方去,于是搞资产配置的人小伙伴开始忽悠了:长期来看,90%的收益来自于资产配置。

资产配置流行的典型标志,就是2017年以来各种智能投顾的冒起。智投像是一阵风,披上金融科技的外衣,被人工智能和机器学习神话。然而,投资者还停留在“薅羊毛”的认知上,让广东人吃福建人还行,吃重庆火锅就有点难为人家了,况且大多数重庆火锅还不正宗。

虽然不能稳定盈利,虽然并不是免费的午餐,资产配置仍然是个好东西。总体来说,可以将投资收益分为两个来源:市场贝塔和个券阿尔法。前者来自于资产的长期上涨,因此又被称为配置收益或者资产贝塔;后者来自于资产内部精选个券,例如价值和动量暴露,又被称为主动收益。资产配置的目标,就是在一篮子资产贝塔中进行分散配置,试图降低风险的同时攫取资产上涨的长期回报。

要做好资产配置,说简单也简单,说复杂也复杂,关键是以怎样的预期和态度对待。耶鲁捐赠基金领头羊David Swensen对此有过精辟的论述:

Don't try anything fancy. Stick to a simple diversified portfolio, keep your costs down and rebalance periodically to keep your asset allocations in line with your long-term goals.

简单来说,大类资产配置策略可以分为以下几步:投资范围、权重确定、尾部风险控制和持有标的。在选择投资范围时,可以固定持有一篮子资产类型,每类资产按目标权重分配,多多少少都会持有,尽量做到雨露均沾;也可以选择篮子里面的一部分资产,动态切换,这和因子选股道理一样。

除此之外,即使持有一篮子不同类型的资产,看起来已经足够分散足够安全了,但是遇到金融危机的时候,资产之间相关性急剧放大,大回撤依然无法避免,典型的例子就是2008年全球金融危机。因此,需要有一个回撤保护器,用来控制尾部风险,尽量减少亏损。

绕了这么一大圈,就回到了本文的主题,用双动量进行战术资产配置(Tactical Asset Allocation,TAA),能实现提高收益减少回撤的双重功效。具体来说,在横截面上,通过动量因子选择资产,持有前期动量最强的赢家,做到强者更强;在时间序列上,通过趋势跟踪进行择时,一有风吹草动就切换至现金类资产,毕竟活着比什么都重要。关于横截面动量(xsmom)和时间序列动量(tsmom)相关的文献,本文不再赘述,详细可以见因子动物园和CQR历史文章。

本文接下来分为3个部分,第2部分梳理经典TAA方案,先学习再创新,站在巨人肩上走捷径;第3部分检验了横截面动量和时间序列动量的有效性,然后设计了一个简单又适用的双动量模型;第4部分总结。

2.他山之石

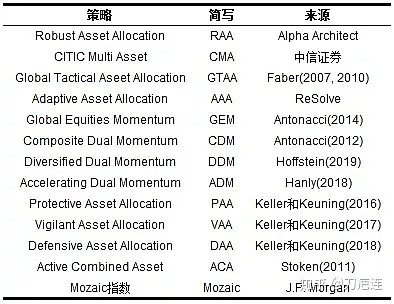

在一些经典的配置方案中,双动量策略被广泛使用,本部分对这些经典策略进行回顾,以求他山之石可以攻玉,见表1。

表1 经典TAA策略

2.1 Robust Asset Allocation

Alpha Architect 是一家研究型资产管理公司,提倡透明、系统化和实证支持的投资方式,目前 AUM 8.3 亿美元[1]。在资产配置方面,追求简单易懂,设计了一个稳健资产配置方案(Robust Asset Allocation,RAA)。

RAA的构造分为四步:资产选择、权重分配、证券选择和回撤控制。

资产选择方面,RAA包含3种类型:股票型、债券型和实物商品,其中股票分为美国股票和国际股票,实物商品包括房地产和大宗商品,债券为美国中长期国债。

权重配置方面,Alpha Architect 认为,复杂可能并不会带来更多的好处,保持简单的快乐就好。因此,并没有使用花哨的优化方法,而是采用固定权重法。根据不同的风险偏好水平,分为平衡型(Balanced)、稳健型(Moderate)和进取型(Aggressive),每类方案的权重如表2所示:

表2 RAA权重分配

在股票资产上,并没有选择传统的宽基指数,而是进行了因子暴露。根据Asness、Moskowitz和Pedersen (2013)的研究, 价值和动量无处不在,长期能带来显著的超额收益,并且两者相关性为负,RAA选择配置这两个因子。具体来说,每个股票市场(美国和非美国),分别配置50%的动量因子组合和50%的价值因子组合,以获取市场贝塔之外的超额收益。 最后,即使选择了多资产分散配置,也难以避免危机时的大回撤,因此需要另辟蹊径。好在,趋势跟踪具有回撤保护的功能。在每个资产类型上,选用12个月时间序列动量(TSMOM)和12个月移动平均(MA),如果两者均看空,则仓位为0;如果两者均发出看多信号,则100%仓位,如果一个看多一个看空,则50%的仓位。 表3展示了稳健性方案的长期表现,其中RAA为最终方案,RAA Simple Val/Mom为不加入回撤保护的版本,RAA Simple为不加回撤保护和因子暴露的版本。可以看到,如果不考虑因子暴露和回撤控制,RAA和美股股市相比提高并不明显;考虑动量和价值后,收益改善明显,但最大回撤依然不小;加入趋势跟踪择时后,虽然没有增厚多少收益,但是最大回撤一下子从46.86%减少到15.42%,夏普比率也从0.76提升至1.06。

表3 RAA稳健方案表现

2.2 CITIC Multi Asset

中信大类资产趋势策略指数,英文名为CSI CITIC Multi-asset Trend Index(CMA),由中信证券开发设计,通过动态选择资产类型和分配权重,实现全球资产配置。CMA策略的构建可以拆分为两个步骤:资产选择和权重分配。

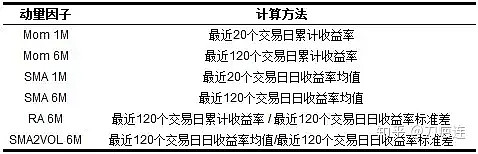

在资产选择层面,采用动量因子进行排序筛选。首先,基础资产池共有8个子资产,包括沪深300、中证500、标普500、德国DAX、中国5年期国债、美国7~10年期国债、黄金和原油。其次,每个月,计算所有资产的6个动量因子,这6个动量因子定义如下:

表4 CSI CITIC动量因子

接着,按每个动量因子分别进行排序,以平均排序作为综合动量因子。最后,根据综合动量因子,选取排名前5的资产进行配置[2]。

权重的分配上,完全采用风险平价策略,以使得单一资产对组合的风险贡献尽量相等。另外,在做组合优化时,限制了单一资产不超过50%,避免权重过度集中。

图1和表5展示了CITIC Multi Asset策略的表现。可以看到,CITIC十分稳健,收益和风险均优于沪深300。

图1 CSI CITIC累计表现

表5 CSI CITIC表现

2.3 Global Tactical Aseet Allocation

Faber是一个大网红,是Cambria投资管理公司的联合创始人,写有《The Ivy Portfolio: How to Invest Like the Top Endowments and Avoid Bear Markets》和《A Survey of the World's Top Asset Allocation》等多本通俗易懂的读物,活跃在资产配置和投资策略领域。

Faber(2007, 2010)在其两篇白皮书中,利用横截面动量和时间序列动量,设计了一套全球资产配置方案(Global Tactical Aseet Allocation,GTAA)。可以将GTAA分为3个步骤,包括资产选择、权重分配和回撤控制。

资产选择上,GTAA考虑股票、利率债、信用债和实物商品4个大类资产,一共13个子资产,其中股票包括美国大盘价值股、美国大盘动量股、美国小盘价值股、美国小盘动量股、国外发达市场和国外新兴市场等,利率债包括美国10年期国债、美国30年期国债和国外10年期国债,信用债为美国公司债,实物资产包括黄金、普通大宗商品和房地产。可以看到,和RAA相似又不同,GTAA在价值和动量因子上也有暴露,但将其作为独立的子资产看待。

GAA也分为三种不同的风险类型,保守型(conservative)、稳健性(moderate)和进取型(aggressive),前面两个用固定权重法,13个资产都会配置;进取型使用相对动量模型,在每月月末,按照1月动量、3月动量、6月动量和12月动量的平均值,从13个资产中选择动量最强的6个资产进行配置。

GTAA的权重分配方式异常简单,表6列示了保守型和稳健型下各个资产的配置比例,进取型选出来的6个资产完全等权重。可以看到,保守型的方案低风险类资产权重更大,稳健型方案风险资产的权重更大。GTAA的权重分配方案,完美阐释了什么叫淳朴。

表6 GTAA权重

在回撤控制上,GTAA采用趋势跟踪进行择时,当资产价格低于其10个月移动平均线时,未来下行概率较大,为了减少损失,此时应该平掉该资产,转向现金等资产。

2.4 Adaptive Asset Allocation

自适应资产配置策略(Adaptive Asset Allocation,AAA),由加拿大的ReSolve资产管理有限公司提出,通过相对动量和权重优化,动态构造组合。

AAA的设计只有两个步骤:资产选择和确定权重。

首先,AAA的原始资产池里有10个资产,包括美国股市、欧洲股市、日本股市、新兴市场股票、美国中期国债、美国长期国债、大宗商品、黄金、美国房地产和国际房地产。实际组合在构造时,不会纳入所有10个资产,而是选择6个月动量最强的5个资产进入目标池子。

然后,在确定5个资产的权重时,采用的是最小方差法,以追求整个组合实现波动率最小化。

从两个方面可以看出AAA的自适应特征。第一,采用横截面动量因子动态选择资产类型,追求赢者恒赢;第二,追求组合的波动最小化,将资产变化的波动率和资产之间时变的相关性考虑了进来。

2.5 Global Equities Momentum

初次看到GEM,我还以为是邓紫棋,原来是Global Equities Momentum(全球权益动量,GEM)的意思。GEM同时运用横截面动量和时间序列动量,在权益类资产中进行配置,又被称为传统双动量策略(Traditional Dual Momentum),由Antonacci(2014)提出。Antonacci提出了三个有意思的动量策略(GEM、GBM和DMSR),是动量模型的长期拥趸者,提倡简单实用的投资策略。

GEM策略的构造分两步:资产选择和市场择时。

从GEM名字也能看出,其投资范围只包括权益类资产,而且只有ACWI ex-US和美国股票两类。ACWI为全球股票指数,全称为MSCI All Country World Index,包含24个发达国家和21个新兴市场国家,ACWI ex-US为ACWI将美国剔除后的指数。在实际资产选择时,从ACWI的两个成分中(ACWI ex-US和S&P500),选择12月动量最强的一个进行配置。

择时使用趋势跟踪模型,当股票超额收益率小于0时就持有美国综合债券指数。需要注意的是,GEM在进行择时时,无论是持有ACWI ex-US还是S&P500,信号都是基于S&P500指数的12月收益率,因为根据Rapach、 Strauss、和Zhou(2013)的研究,美国股市具有全球领先功能。

最后,按照不同的风险类型,GEM有三个版本,进取型、稳定型和保守型。进取型使用1.3倍的杠杆,通过融资30%来增加收益;稳定型即原始版本,全资金投入,不加任何杠杆;保守型只使用70%的资金投资于GEM,剩下的30%投资于美国综合债券指数。

表7展示了GEM从1974年到2013年的表现。年化收益率高达17.43%,最大回撤22.72%,优于单一的相对动量和绝对动量策略,远远高于股票市场和股债组合。

表7 GEM表现

2.6 Composite Dual Momentum

GEM只考虑权益类资产,因为Antonacci认为权益类长期表现相当不错,从收益的角度来看极具吸引力。只考虑权益不够分散,Antonacci(2012)还搞了一个综合双动量模型(Composite Dual Momentum,CDM),以纳入更多的资产类型。

CDM将资产类型分为4类,每类里面包括两个资产,如表8所示。

表8 CDM资产类型

在每一个大类中,分别应用双动量策略。具体来说,在每月月末,选择12月动量最强的一个小类资产进行配置,如果该资产12月超额收益(相对于短期国债)小于0,则持有短期国债。也就说,利用横截面动量二选一确定目标持仓,同时利用时间序列动量进行择时减少回撤幅度。

最后,将四个双动量模型等权重结合,就构成了最终的综合双动量模型。

可以这么理解,CDM分为两步,第一步将资金均分为四份,每份对应一个资产大类,每月进行再平衡。在每个资产大类中,从两个小类资产和短期国债中,选择过去12月收益最大的进行配置。

2.7 Diversified Dual Momentum

Hoffstein(2019) 在其博文中,反思了GEM的脆弱性,提出了更为分散的双动量模型(Diversified Dual Momentum,DDM)。

Hoffstein认为,GEM只使用12月动量,参数不够分散,甚至有挑选最好参数的嫌疑。为了减轻这个问题,Hoffstein建议将参数进行打散,放弃单一参数,选择6个月、7个月、8个月、9个月、10个月、11个月和12个月,一共7组参数,等权重配置,年度再平衡。

测试结果表明,DDM模型依然能获得令人满意的收益,同时最大回撤进一步降低。

2.8 Accelerating Dual Momentum

Accelerating Dual Momentum(ADM)本质上就是GEM,只是细节上有一些差异,由EngineeredPortfolio网站的创立者Hanly于2018年提出。

之所以对GEM进行改造,出于以下三个原因:

用12个月的收益选择资产和择时,有点太漫长了,有可能一建仓趋势就结束了;

没有考虑趋势本身的势能,例如资产A虽然动量强于资产B,但是资产B上涨看起来更强劲;

由于美国股票和国际大盘股相关性本来就很高,GEM很难做到真正的分散风险;

改造方案主要从两个地方入手:资产选择和动量定义。

资产选择方面,ADM抛弃了大盘国际股票,换成了小盘国际股票,试图降低和美国股市的相关性。

因子计算上,ADM使用1个月、3个月和6个月收益率之和作为动量因子。首先,相比于GEM,ADM使用了更短的计算周期,信号产生更加灵敏,同时换手率也更高。其次,由于使用了三个周期,能在一定程度上体现动量加速(Accelerating),例如资产A虽然过去6个月收益高于资产B,但是由于资产B最近3个月和最近1个月涨幅更多,资产B看起来势头更猛,因此综合来看会持有资产B。

2.9 Protective Asset Allocation

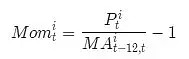

Protective Asset Allocation(PAA),由Keller和Keuning(2016)设计,是一个看以来比较另类实际上还是双动量的配置方案。具体来说,可以将PAA的构造过程划分为两个部分:计算安全资产比例和确定风险资产组合。

从风险的角度来看,PAA将资产分为风险资产和安全资产,风险资产包括标普500、纳斯达克、罗素2000小盘股、欧洲股票、日本股票、新兴市场股票、REITs、大宗商品、黄金、高收益债、投资级债券和长期国债等12个,安全资产选用7-10年中期国债。

在每月月末t,计算所有风险资产的动量因子。区别于常见的12个月收益率,PAA采用当前价格相对于12个月平均价格的收益率作为动量因子,即:

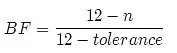

紧接着,统计12个资产中动量因子大于0的个数n,那么安全资产的权重由下式决定:

其中tolerance为容忍度,表示12个资产中只要有tolerance个动量因子小于0,那么就100%持有安全资产。例如,tolerance为6时,表示只要有6个风险资产动量小于0,就全面开启保护模式,此时BF等于1,表示100%的仓位持有中期国债;当有8个风险资产动量因子大于0时,BF等于0.6667,表示持有66.67%的国债和33.33%的风险资产组合;如果12个风险资产全部动量为正,此时BF等于0,全部资金配置风险资产。也就是说,风险资产和安全资产之间的配置比例,是动态变化的,当行情一片兴兴向荣时,大多数资产都在上涨,此时风险资产占比较高;当全球危机到来时,大多资产崩盘下跌,此时安全资产的权重较高甚至为100%。

确定风险资产的比例后,如果该比例不为0,那么选择动量因子最大的Top个资产等权重持有即可。需要注意的是,如果Top个资产里有动量小于0(Top>n),此时只将动量因子大于0的n个资产纳入,等权构成风险资产部分。

上述方案涉及到两个核心参数tolerance和Top,经过样本内和样本外测试,Keller和Keuning(2016)建议两个参数均为6。和Faber的GTAA相比,这种方案本质上引入了更多的参数和更复杂的交易规则,表现更好也司空见惯。

利用1970年到2015年共45年数据进行回撤,结果如表9所示。相比于60/40组合和标普500,PAA具有碾压式优势;和传统的双动量相比,即使年化收益率低1%,但PAA风险更低,最大回撤只有10.40%,明显好于双动量的25.40%。

表9 PAA表现

2.10 Vigilant Asset Allocation

Keller和Keuning(2017)觉得PAA收益不够高,于是对PAA进行了一些改造,设计了一个收益和风险更高的方案,Keller和Keuning(2017)将其命名为Vigilant Asset Allocation(VAA)。

首先,在计算动量因子时,结合多个周期,并且给与短期动量因子更大的权重。具体来说,VAA使用的动量因子计算方法为:

也就是说说,动量因子由1月、3月、6月和12月动量加权而成,权重分别为12/19、4/19、2/19和1/19。

然后,确定安全资产的权重。假设在组合构造日t,有b个资产动量小于0,容忍度为tolerance,那么安全资产的权重为b/tolerance。例如投资范围内有12个资产,容忍度为4,只要有1个资产动量小于0,那么安全资产的比例为1/4;如果有4个资产(及以上)动量小于0,则安全资产的比例就应该为100%。

接着,风险资产的权重为1-b/tolerance,并均分给动量因子最大的Top个资产。例如,假设Top等于3,12个资产中动量因子为负的个数等于1,容忍度为4,那么最终分配比例为:安全资产25%、三个风险资产比例分别为25%。

和PAA相比,VAA主要有以下不同。第一,动量因子计算不同,VAA采用收益率加权的方式,而PAA采用当前价格相对于12个月平均价格的涨跌幅,前者对最新的信息反应更快;第二,在确定安全资产时,VAA也采用相对动量,从短期国债、中期国债和长期国债中选择最强的持有;第三,VAA的容忍度一般较小,Keller和Keuning(2017)的测试表明,12个资产时建议容忍度设为4,4个资产时建议容忍度设为1,因此VAA比PAA更加警惕,一有风吹雨动就持有安全资产;第四,VAA风险资产持仓更加集中,在12个资产时Top为2,在4个资产时Top为1,在损耗分散度的同时能增加组合收益。

除了动量因子的定义,VAA(以及PAA)和传统的双动量策略最大的不同在于回撤保护模块。传统双动量各个品种是相互隔离的,在选出来的Top个品种中,是否持有某个品种由其时间序列动量因子确定,与其他品种无关;VAA(PAA)则不同,将所有资产看成一个总体,持有多少风险资产由容忍度和负动量资产个数决定,即使所有Top资产均具有正动量,也可能持仓为0。

2.11 Defensive Asset Allocation

Keller和Keuning在资产配置的路上已经“走火入魔”了,在2018年又搞了一个Defensive Asset Allocation(DAA),用于解决VAA过于敏感的问题,以减少切换至安全资产的频率。

DAA几乎和VAA相同,唯一的不同是安全资产权重的确定上。VAA通过统计风险资产中动量为负的个数,来确定安全资产的比例;DAA也类似,不过从另外一个更小范围里面观察,而不是所有风险资产。Keller和Keuning将这个范围命名为canary,包含新兴市场和债券市场两个资产。

虽然从结果来看DAA改进了VAA,我认为这种改进是增加条件和复杂度的结果,以后样本外是否能更有效充满了变数。还是那句话,大道至简,复杂并不一定增加价值。

2.12 Active Combined Asset

Active Combined Asset(ACA)由Stoken(2011)在其书《Survival of the Fittest for Investors: Using Darwin’s Laws of Evolution to Build a Winning Portfolio》中提出,本质上是一个通道突破型的趋势跟踪策略。ACA的构造可以简单分为3步:资产选择、信号规则和权重分配。

首先,选择三个风险资产:美国股市、美国房地产和黄金,避险资产均为美国中期或长期国债。

其次,每个交易日观察信号,交易规则为经典的唐奇安通道。具体为,当资产价格突破了其N个交易日最高价,则发出看多信号持有该资产;当资产价格跌破了其N个交易日的最低价,则平多转向国债。在原书中,开多和平多时回看窗口N不一样,虽然看起来合理但也增加了拟合的嫌疑。

最后,三个资产等权重配置,每年进行一次再平衡。

ACA是一个典型的趋势跟踪模型,唯一的不足是不能做空。好在所选的底层资产长期预期收益为正,获得了不错的长期收益,做空也未必是件好事,历史上来看ACA整体表现还不错。

2.13 Mozaic指数

Mozaic指数是由J.P. Morgan设计编制,基于期货运营跟踪,长期表现非常稳健,由资产选择、权重计算和止损系统构造而成。

首先,Mozaic指数涉及的资产种类繁多,一共有15个底层资产,权益类包括美国大盘股(S&P500)、美国小盘股(纳斯达克100)、中小盘股(罗素2000)、日本股市、德国股市和英国股市;其次是债券类,包括美国短期国债、美国中期国债、美国长期国债、德国长期国债、英国长期国债和日本长期国债;商品类包括能源、工业金属和贵金属。

其次,根据动量因子,每月动态选择持仓资产。具体来说,在每月月末,计算所有15个资产的6个月收益率,选择动量效应最强的9个资产作为目标资产。

然后,分别计算9个资产1个月、3个月和6个月波动率,取其最大值作为该资产的实现波动率。9个资产的初始权重由目标波动率模型计算,计算方法为:

其中σi为资产i的实现波动率,σtgt为组合目标波动率,在Mozaic II中目标波动率等于4.2%。接着,按照组合杠杆限制和单资产限制,对初始权重进行调整,得到最终的持仓权重。

最后,为了减少回撤,Mozaic还包含了个止损系统,基本规则为当指数回撤一定幅度时,按比例减少一定的仓位,具体细节可以看编制方案。

3.可以攻玉

在经典策略中溜了一圈之后,接下来看看国内是否玩得动。

双动量策略往往要求月度rebalance,属于较为灵活的交易型策略,因此通过场外公募基金进行配置并不划算,只能通过场内ETF进行;好在目前活跃的场内ETF资产类型已经较为丰富,不至于巧妇难为无米之炊。

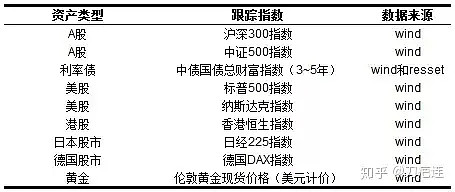

目前A股投资者可以接触到的资产类型及对应ETF对应如下表:

表10 资产类型及对应ETF

3.1 数据

为了有足够的数据样本,本文均采用指数数据进行测试,各类资产对应的指数如下。

表11 数据来源

有几点需要注意。首先,除了A股和利率债以外,其他指数均是用外币计价,本文用原始指数进行测试,不考虑汇率波动的影响,假设完全免疫汇率风险。其次,国债数据从2002/01/04日开始才有数据,之前的数据用无风险收益率填充,无风险收益率来自锐思(resset);沪深300指数2002年才有数据,2002年前的数据用wind全A收益率填充,中证500不做处理。最后,所有股票数据均是价格指数,而不是全收益指数,没有考虑分红再投资的影响。

除了无风险收益率数据,其他数据均来自wind,数据起始日为1998/01/01,截止日期为2019/06/30。由于需要样本计算动量因子,因此实际研究起始日期为1999/07/01,刚好20年。

3.2 基本统计

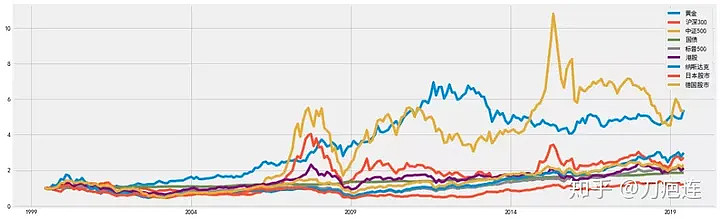

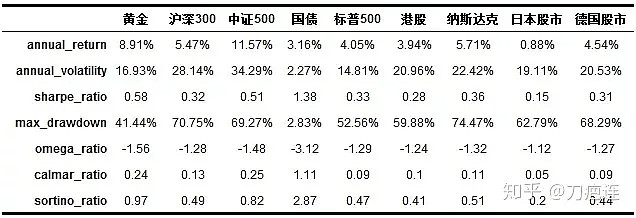

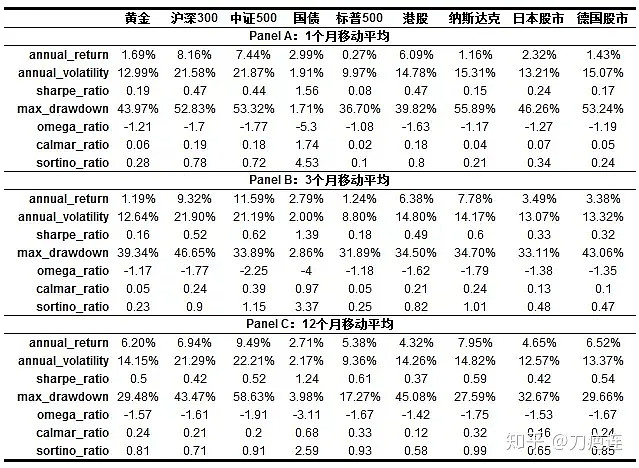

在正式测试之前,先来熟悉一下上面的9个资产类型。

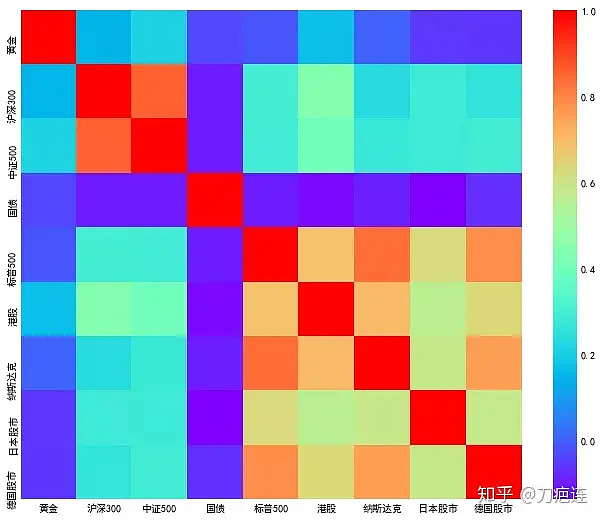

图2展示了各类资产长期累积走势,表12计算了每类资产的风险收益指标,图3展示了资产之间的月收益率相关系数,从中可以看到:

各类资产长期收益为正,风险越大收益越大,具有长期配置价值;

单一资产价格存在波动,尤其是风险资产[3],最大回撤幅度较大;

总体来说,资产之间,相关性较低,利于风险分散,避免鸡蛋放在同一个篮子里;

资产走势呈现东边不亮西边亮的特点,在任何时期都不乏投资机会.

图2 资产长期走势

表12 资产长期表现

图3 资产月收益率相关系数

3.3 横截面动量

动量因子无处不在(Asness et al.,2013),在资产层面也不例外,从上面各种双动量模型可见一斑。接下来在9类资产中分别构建1个月、3个月和12个月动量组合。

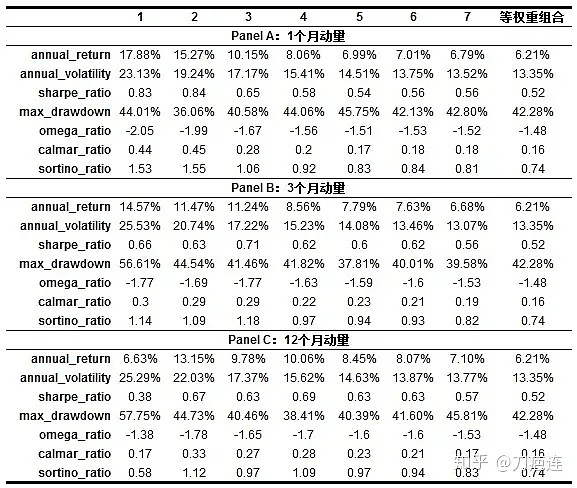

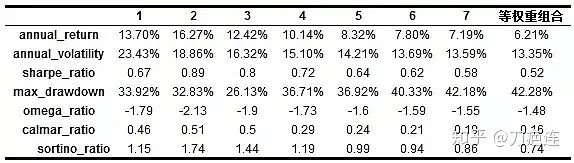

具体来说,在每个月月末,计算每类资产过去N个月的日收益率,选择收益率最高的k个资产持有。这里取1、3和12,k取1、2、3、4、5、6和7。为了对比,构造一个基准组合,在每月月末,等权重持有所有资产,月度再平衡。组合结果见表13[4]。

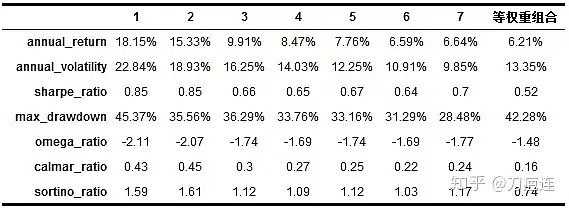

首先,无论是短期还是中期,买入动量最强的k个资产,均能战胜等权重组合,说明强者恒强的规律在资产层面依然存在。有意思的是,资产价格并没有呈现个股那样的短期反转特征,我猜测逻辑可能是,个股由于市值和流动性有限,更容易受到羊群效应的影响,造成价格过度反应被高估或者低估;资产层面或者行业层面,不容易受到这样的影响,因此观察不到反转效应。

其次,总体来说,持有资产数量越少,收益越高,风险越高。当动量为1个月和3个月时,持有资产数量和组合收益呈负相关性关系,和组合波动率也正相关;当动量为12个月时,持有一个资产表现并不好。因此,一方面为了利用动量因子提高收益,另一方面避免单一资产过度集中,建议持有2~5个资产。

最后,从风险的角度来看,虽然动量组合收益提升,但是最大回撤改善不明显,绝大多数组合超过最大跌幅超过40%。

表13 动量因子组合表现

附录1测试了另外6个横截面动量因子,包括日收益率均值、风险调整动量、价格均线动量、中信大类资产综合动量、Accelerating动量和Vigilant动量。无论采用哪一个动量因子,均能得出一致结论,持有动量较强的资产能获得更高的收益。

3.4 时间序列动量

时间序列动量从价格序列的角度进行择时,当趋势向下时及时止损,以避免亏损进一步亏大;当趋势向上时及时上车,避免踏空行情颗粒无收。

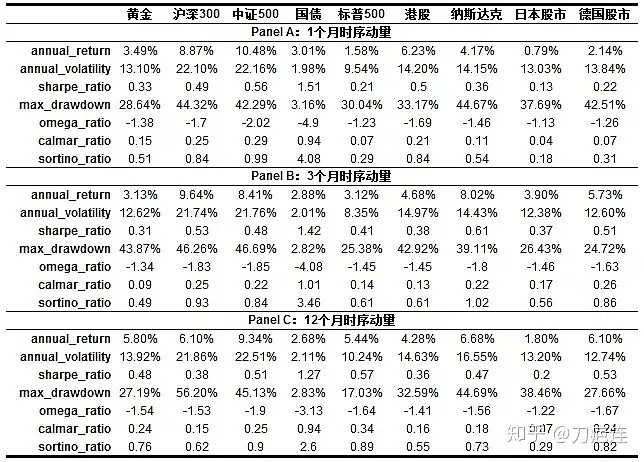

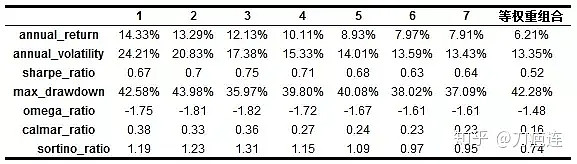

对每个资产,分别测试1个月、3个月和12个月时序动量效果。具体来说,对于资产a,在每月月末计算其过去N个月的收益率,如果收益率为正,则100%持有该资产;如果收益率为负,则空仓。其中,N取1、3和12。结果见表14。

和表12相比,可以看到,时间序列动量确实能降低单个资产的最大回撤。对于黄金来说,时间序列动量虽然降低了回撤,但收益也大幅降低,12个月时夏普最高;对于沪深300和中证500这种牛短熊长的市场,及时抄底和逃顶比较重要,1个月时序动量要优于6个月和12个月,最大回撤能减少40%左右;对于标普500、纳斯达克、港股和德国股市这类牛长熊短的市场,长期持有是明智之举,12个月时序动量表现最好。

表14 时间序列动量表现

有两点需要说明。首先,上述测试是每月月末观察信号,无论月中行情波动多大都忽略,这也是学术上的惯用做法;在实际操作时,可以每天观察信号,这样能及时对最新信息做出反应,但换手率也会放大。其次,当模型发出看空信号后,空仓其实并不划算,可以买入货币ETF或者短期国债进行现金管理,这在一定程度上能增厚模型收益。

除了收益率符号模型外,附录2还测试了另外两个时间序列动量模型。无论是布林带还是价格均线,均具有择时效果,能烫平单个资产的波动和降低最大回撤。

3.5 双动量

横截面动量具有超额收益,时间序列动量能减少损失,两者结合就能实现1+1大于2的效果,例如经典的RAA、GTAA和CDM。

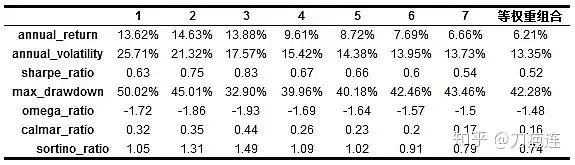

为了避免掉入过度拟合的陷阱,时序动量和横截面动量均采用相同参数。在每月月末,计算每个资产N个月日度收益率,选择动量最强的k个资产进入组合;在这k个资产中,如果有资产N月收益率为负,则用现金替代。

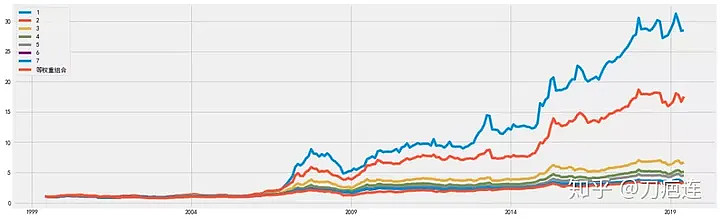

图4和表15展示了1个月双动量结果。和1个月横截面动量相比,收益有所提高,波动有所下降,最大回撤改善明显。例如,当持有5个资产时,双动量年化收益为7.76%,夏普为0.67,最大回撤为33.16%,横截面动量下这几个指标分别为6.99%、0.54和45.75%。和1个月时序模型相比,在不增加风险的前提下,双动量收益提升明显。综上,双动量符合预期,风险减少的同时增加了收益。

图4 双动量累计表现

表15 双动量组合表现

4.结论

很显然,资产配置并不是免费的午餐,单纯持有一篮子资产看起来具有防御能力,危机来临的时候依然无法抵挡大溃败。既然不是免费的午餐,就要看怎么吃更划算和健康,这是本文讨论的主要内容

首先,本文回顾了一些经典的战术资产配置模型,这些模型往往采用了双动量模型,利用横截面动量筛选资产和时间序列动量做回撤保护,能实现更好的风险收益结果。

其次,选择了9个国内投资者可以直接接触的资产类型,研究双动量模型效果如何。横截面上,无论是短期还是中期,买入动量最强的k个资产,均能战胜等权重组合,说明强者恒强的规律在资产层面依然存在;时间序列上,利用时序动量进行择时,能明显降低风险和最大回撤;同时结合两个动量,不仅能增厚收益,还能减少回撤风险。

为了避免被怼,本文的某些设定可能看起来过于死板,在实际方案设计时,可以更加灵活一些,包括:

不同类型的资产采用差异化的择时策略,例如可以引入宏观数据对黄金进行择时;

时间序列动量信号改为每日观察,以更快地对信息作出反应;

组合权重也不仅局限于等权重,可以考虑用动量因子加权,给予动量强的资产更高的配置;

如果条件允许的话,资产类型可以更丰富一点,例如REITs和长期国债。

人无百日好,花无百日红,不要在一棵树上吊死,毕竟东边不亮西边亮。

参考文献

Antonacci, G. (2014). Dual Momentum Investing. McGraw Hill.

Antonacci, G. (2012). Risk premia harvesting through momentum. Portfolio Management Associates.

Asness, C. S., Moskowitz, T. J., & Pedersen, L. H. (2013). Value and momentum everywhere. The Journal of Finance, 68(3), 929-985.

Butler, A. , Philbrick, M. , Gordillo, R. , & Varadi, D. . (0). Adaptive asset allocation: a primer. Social Science Electronic Publishing.

Faber, M. T. (2007). A quantitative approach to tactical asset allocation. The Journal of Wealth Management, 9(4), 69-79.

Faber, M. (2010). Relative strength strategies for investing. Available at SSRN 1585517.

Gray, W. (2014). The Robust Asset Allocation (RAA) Index.Alpha Architect. Available at: https://alphaarchitect.com/2014/12/02/the-robust-asset-allocation-raa-index/.

Hoffstein, C. (2019). Fragility Case Study: Dual Momentum GEM.Newfound Research. Available at: https://blog.thinknewfound.com/2019/01/fragility-case-study-dual-momentum-gem.

Keller, W. J., & Keuning, J. W. (2016). Protective asset allocation (PAA): a simple momentum-based alternative for term deposits. Available at SSRN 2759734.

Keller, W. J., & Keuning, J. W. (2018). Breadth Momentum and the Canary Universe: Defensive Asset Allocation (DAA). Available at SSRN 3307823.

Keller, W., & Keuning, J. W. (2017). Breadth Momentum and Vigilant Asset Allocation (VAA): Winning More by Losing Less.

Rapach, D. E., Strauss, J. K., & Zhou, G. (2013). International stock return predictability: what is the role of the United States?. The Journal of Finance, 68(4), 1633-1662.

Stoken, D. (2011). Survival of the Fittest for Investors: Using Darwin’s Laws of Evolution to Build a Winning Portfolio. McGraw Hill Professional.

附录

附录1 横截面动量

正文展示的N个月收益率是学术上常见的动量因子,从第二部分可以看到,还有各种各样的动量定义方式,这里我们也研究了另外的6种,包括日收益率均值、风险调整动量、价格均线动量、中信大类资产综合动量、Accelerating动量和Vigilant动量。

A1.1 日收益率均值

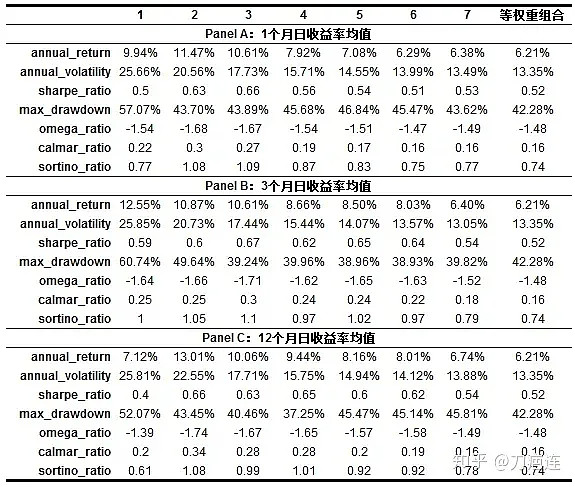

在每个月月末,计算每类资产过去N个月日收益率的均值,选择收益率均值最高的k个资产持有。这里N取1、3和12,k取1、2、3、4、5、6和7。

表A1 日收益率均值动量组合

A1.2 风险调整动量

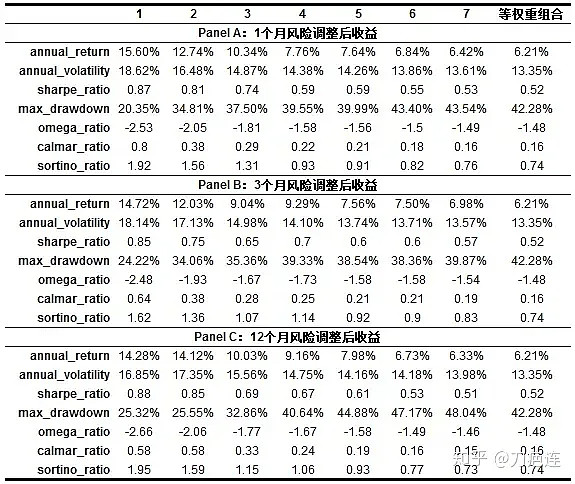

考虑到不同资产波动水平不一样,直接用收益率均值或者涨跌幅可能不可比,因此用波动率调整后收益作为动量因子,表示单位波动带来的收益水平。具体来说,在每个月月末,计算每类资产过去N个月风险调整后动量(日收益率的均值/日收益率的标准差),选择动量最高的k个资产持有。这里N取1、3和12,k取1、2、3、4、5、6和7。

表A2 风险调整动量组合

A1.3 价格均线动量

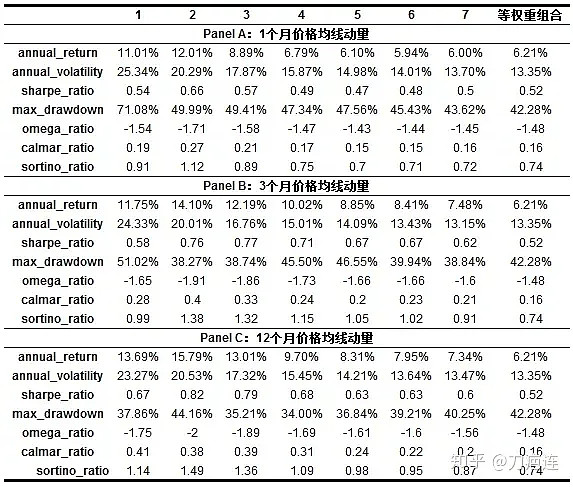

学术动量只采用两点:期初和期末,可能会受到异常波动的干扰,价格均线动量可以很好地解决这个问题。具体来说,在每个月月末,计算每类资产过去N个月价格均线动量(当前价格/过去N个月日收益率均值),选择动量最高的k个资产持有。

表A3 价格均线动量组合

A1.4 中信大类资产综合动量

中信大类资产综合动量因子由6个因子排序平均而来,具体见正文2.2部分,组合构建过程和其他因子类似,每月月末,选择动量最高的k个资产持有,这里k取1、2、3、4、5、6和7。

表A4 中信大类资产综合动量组合

A1.5 Accelerating动量

Accelerating动量使用1个月、3个月和6个月收益率之和构建,具体可见正文2.8部分,组合构造和中信综合动量因子一样。

表A5 Accelerating动量组合

A1.6 Vigilant动量

Vigilant动量因子由1月、3月、6月和12月动量加权而成,权重分别为12/19、4/19、2/19和1/19,详细讨论可以见正文2.10,组合构造和中信综合动量因子一样。

表A6 Vigilant动量组合

附录2 时间序列动量

趋势跟踪的规则比较丰富,除了学术上常见的收益率之外,本文还测试了价格均线和布林带系统。

A2.1 价格移动平均线

价格均线模型应用比较普遍,对于资产a,在每月月末,当价格向上突破N个月价格移动均线形成金叉时,做多;当价格向下跌破N月均线形成死叉时,空仓。这里N取1、3和12,计算时用日度数据。

表A7 价格移动平均线组合

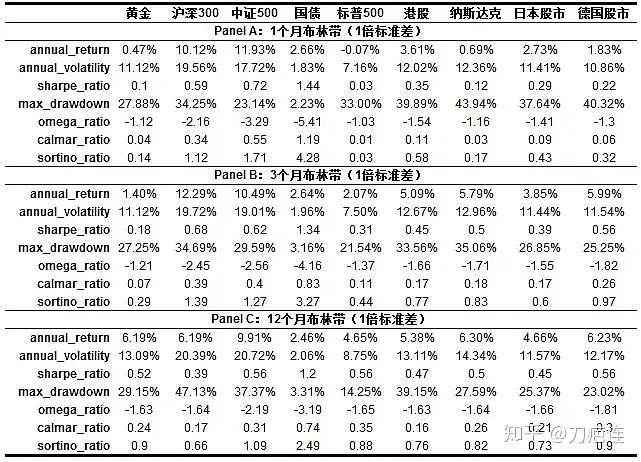

A2.2 布林带

布林带也是常见的技术分析模型。对于资产a,每月月末计算其过去N个月的价格均值作为中轨,过去N个月价格波动标准差作为振幅,当价格突破中轨+1倍振幅时,做多该资产;当价格跌破中轨时,则空仓。这里N取1、3和12,计算时用日度数据。

表A8 布林带组合

截止到2019年7月底数据,来自Alpha Architect官网; ↩

实际处理时,如果综合得分有并列,选择120日波动率小的进入组合。另外,还有一个规则,如果组合中包含国债,仅保留国债,以及综合动量因子得分小于排名最靠前国债的非国债资产,得到最终的投资组合。这里有点拗口,不知道为什么这么做; ↩

这里将年化波动率大于10%且最大回撤大于15%的资产归为风险资产; ↩

本文所有测试均没有考虑交易费用和冲击成本; ↩

(END)