因在今年2月13日写过一篇《春兴精工的启示》,其中说过,春兴精工2022年负债率88%,近5年毛利率平均不超过20%,这样公司不在我跟踪范围之内,春兴精工具备的三点:一是管理层不诚实,二是股权质押比例大,三是对外担保额大,告诉我这样的公司不能买。但是,今天,在同花顺偶尔翻看到公司为子公司担保的公告,看完公告,使我了解了公司真的缺钱是个什么样,同时结合其他信息,又为以上三点进行了新的注解。此文,重点说担保,其它两项简单进行梳理解读,以作警示。

一、对外担保额大

2023年6月1日,春兴精工披露《关于为子公司提供担保的进展情况公告》,公告显示,截止公告日,公司及控股子公司已审批的有效对外担保额度累计金额为 51.3亿元,占公司最近一期经审计净资产的 1046.90%,占总资产的90.67%。公司及控股子公司实际发生对外担保余额为 23.8亿元,占公司最近一期经审计净资产的 485.54%,占总资产的 42.05%。公司对外担保额度这么大,占资产比例这么高,公司的家底有多厚呢?

2023年一季度报告显示,公司的总资产55.34亿,净资产只有5.21亿,负债50.13亿,负债率超过90%,其中有息负债(短期借款+长期借款+一年内到期非流动负债+长期应付款)25.5亿。公司的类现金资产(货币资金+衍生金融资产+长期股权投资+其他权益工具投资+投资性房地产)只有13.57亿,到此对公司家底的印象就俩字:缺钱。

如此缺钱的公司还在大额对外担保,通过公告,我们再看看被担保子公司的质地,此次春兴精工为金寨春兴精工有限公司和苏州迈特通信设备有限公司两家全资子公司担保协议金额合计3.97亿,实际担保金额1.17亿元。

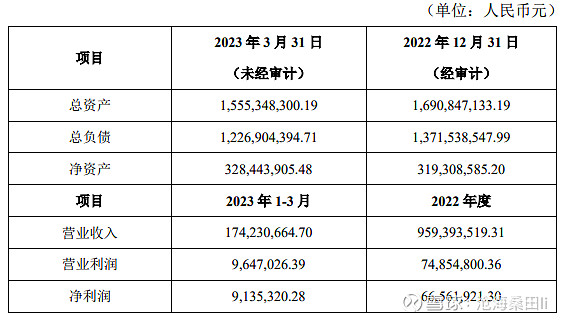

金寨春兴系公司最近一年又一期主要财务数据:

可以看出,金寨春兴公司负债率85%,总负债12.19亿,这种负债我想绝大部分不是预收款,否则不用借钱。再看2022年度净利润约为0.52亿,如果保持这样的利润需要23.4年还清总负债。当然,公司盈利是动态的,不是一成不变的,负债中可能也有部分是合同负债,不打算深研究,我们就粗略地打个大大的折,即使还债年限腰斩、再腰斩,至少得5年以上还清债务。

再看另一家苏州迈特公司最近一年又一期主要财务数据:

同样,公司负债率81%,总负债13.7亿,这种负债我想绝大部分也不是预收款。再看2022年度净利润为0.67亿,如果保持这样的利润需要20.4年还清负债。我们也打个大大的折,腰斩,再腰斩,至少也得5年以上还清债务。

针对此次担保,董事会给出“公司为下属子(孙)公司提供担保,相应的被担保主体均纳入公司合并报表范围,财务风险处于公司可控制范围内,且经营状况正常,具有实际债务偿还能力;上述担保不会损害公司利益”的意见。并在公告的开始就进行特别风险提示:苏州春兴精工股份有限公司及控股子公司对外担保总额超过公司2022年度经审计净资产100%(实际是1046.90%)、对资产负债率超过70%的被担保对象担保金额超过公司2022年度经审计净资产50%,以及对合并报表外单位担保金额超过公司2022年度经审计净资产30%。请投资者充分关注担保风险。

至此,是不是一个没钱、还借钱、又担保,且告诉你风险大但可控,如有事别说我没告诉你的公司已经跃然眼前。

二、管理层不诚实

2018年1月,公司董事长孙洁晓由于涉嫌内幕交易,收到证监会的调查通知书,证监会决定对其进行立案调查。

2022年5月30日,同花顺消息“证监局警示!春兴精工及实控人摊上大事儿了”显示,春兴精工于2023年1月31日披露了2022年度业绩预告,预计2022年度归属于上市公司股东的净利润区间为盈利2,800万元至4,000万元。公司又在2023年4月19日发布公告,修正了2022年业绩预告,公司预计2022年度归属于上市公司股东的净利润亏损1.3亿元至1.7亿元。对于已经过去的2022年业绩,两次预告结果天壤之别,内情不得而知,由此,联想到投资者的问题“今年5月,有投资者向春兴精工提问, 2022 年又是亏损,要带帽子了,公司领导又什么决策吗?公司回答表示,公司2022年度亏损主要系计提控股股东及其关联方欠款减值所致,根据现行的法规,2022年度亏损不会触及退市风险警示的情形”,使我真的相信公司有多种方法使公司盈利不戴帽。

2023年5月29日,春兴精工及控股股东、实际控制人、时任董事长兼总经理孙洁晓收到中国证券监督管理委员会江苏监管局出具的关于信息披露不及时、不充分的警示函。

2023年6月5日,春兴精工收到深交所年报问询函,被要求说明是否存在通过年底突击置出不良资产规避股票交易退市风险警示的情形。

三、股权高质押

2022年5月30日,同花顺“证监局警示!春兴精工及实控人摊上大事儿了”显示:春兴精工从2014年3月开始进行股权质押,以年均50次的频率进行股权质押。自2018年6月开始,以月均超40次的频率进行质押,截止2018年12月28日,全年质押高达50次,合计2200多笔;春兴精工的质押频率和笔数不仅节节高升,其实控人的质押也已超九成,截止2018年9月,控股股东、实际控制人孙洁晓先生共持有公司股份434,820,000 股;累计质押的股份为 433,959,991 股,已质押股份占其所持有公司股份的 97.83%,占公司总股本的 38.47%。如此高的质押频率、笔数和比例,是否可写入年报的主营业务。

2023年5月16日召开业绩说明会上,有问:公司是不是已经资不抵债?公司答:尊敬的投资者,您好!截至2022年12月31日,公司归属于母公司所有者权益4.9亿元,公司期末净资产为正,且公司目前生产经营一切正常,并未发生资不抵债的情况。提问的有些太直接,也难为公司的答复人,答复也没毛病,即使净资产有1元也是正。

公司的股价从今年2月10日最高价6.61元,跌至现在4.3元,跌幅34%。春兴精工的铁粉发出难道真的有庄家收集筹码和持有不需要理由的疑问和感慨,我不懂春兴精工,只是盲人摸象地认为,我没法为公司估值,或许摸不到的地方是大路,是坦途,本着不懂不做的原则,最后重复一下之前看法:“如果说一家上市公司存在上面中的一条,有可能是瑕不掩瑜,公司依然值得跟踪研究,但一家公司具备三条,我只能说这家公司的管理层脑洞太大,理解不了,这不是我的菜。因此,对我而言,如果上市公司有以上一条问题,则引起警觉,看能否找到合理解释,如果上市公司如春兴精工以上三条都具备,则远离,即使它将来上涨N连板,也与我无关,因为我不懂”。

参考资料:

涉内幕交易遭调查 春兴精工董事长辞职原因惹人疑 来源:大众证券报