最近医药生物板块在经过前一段事件疯狂式的上涨后,现在处于回调阶段,大家都知道这世界上没有永远上涨股票,肯定是会有波动的,不可能一直享受泡沫,回调的过程是难受的,但是还是找找后面的方向比较好。CDE是医药行业的主导者,它的数据说明了一切。

行业发展速度加快,躺赢的仿制药时代逐渐结束

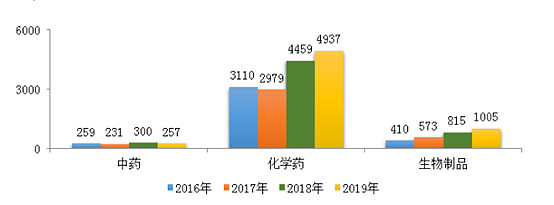

在集采之前,我们是仿制药的时代,器械更谈不上替代,因为连基本的功能都无法满足。现在呢?拿药来看,我们直接看下图:2017-2019年需技术审评的各类药品注册申请以及化药新药受理情况。这个说明什么?

说明了我们的化药生物药近几年的受理数量都是逐步递增,说更直接点就是行业产出增高了。同时创新药的数量也是逐年递增。

直接反应的就是行业的发展速度加快,带来的是竞争更加激烈。躺赢仿制药的日子过去了(如果非要说通过其它商业手段暂时也能活得好,那也好不了多久了),企业需要的是不断创新。同时药品审批速度的加快是直接带动CXO产业的发展。

2017-2019年需技术审评的各类药品注册申请以及化药新药受理情况

生物药行业处于即将兑现验证阶段

近两年国内生物制品以火箭般的速度在往市场上奔袭,到了结果的时候,这里面当然主要以生物类似药为主,特点就是产品品种潜在市场大,但参与者多竞争激烈。品种主要聚集在治疗性生物制品(生物药),预防性生物制品发展缓慢(主要就是疫苗)。

而对于生物类似药是创新药的市场,但却是仿制药的竞争格局,这必将促使企业更多未来往创新发展。

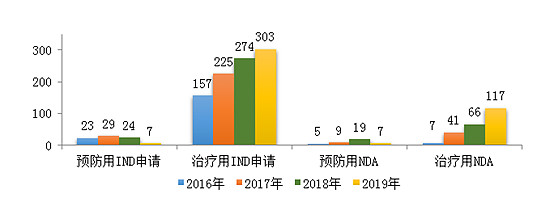

同时在2019年药审中心受理1类治疗用生物制品IND申请119件(95个品种),适应症主要集中在抗肿瘤治疗领域,占全部1类治疗用生物制品IND申请的69%。企业首选聚焦大品种,但竞争激烈,部分小品种竞争格局较好,可能会有意外的惊喜。

2016-2019年生物制品IND申请和NDA受理情况

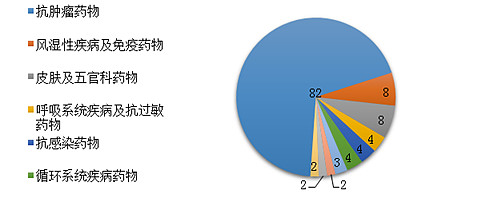

2019年受理的1类治疗用生物制品IND申请治疗领域分布情况

创新是行业企业下阶段的核心要素

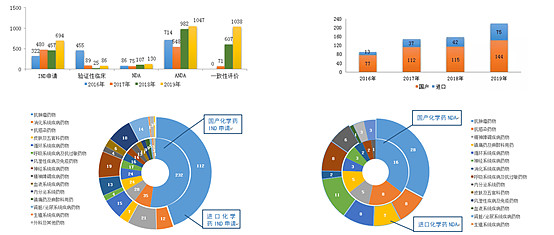

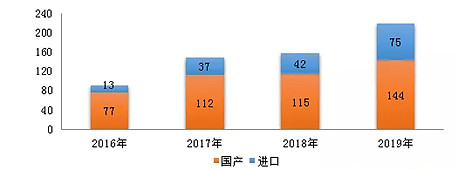

直接看下图CDE的数据,最重要的一点就是国外新药进入中国的速度越来越快了,我们的企业不仅要和国内的企业竞争,同时还要面临国外巨头新药对我们的冲击,而应对的办法就是我们的产品得做的更好,我们的创新需要跟上甚至超过,以前跟随的行业行为不再有那么强的获利能力。

2016-2019年化学药创新药注册申请受理情况

总结

1.药品审批速度的加快是直接带动CXO产业的重要驱动因素

2.对于CDMO企业而言下游产品的获批会带动其放量业绩增长

3.国内生物药化药审批速度加快,中药临床发展滞后

4.预防性生物制品整体进度发展滞后

5.生物类似药划分到新药行业内,但属性本质是仿制药,竞争格局促使行业创新发展

6.竞争格局由国内转向国际,创新是下一个阶段评判行业企业好坏的核心指标