以下文章来源于国海证券靳论固收 ,作者靳毅团队

投资要点

一级市场

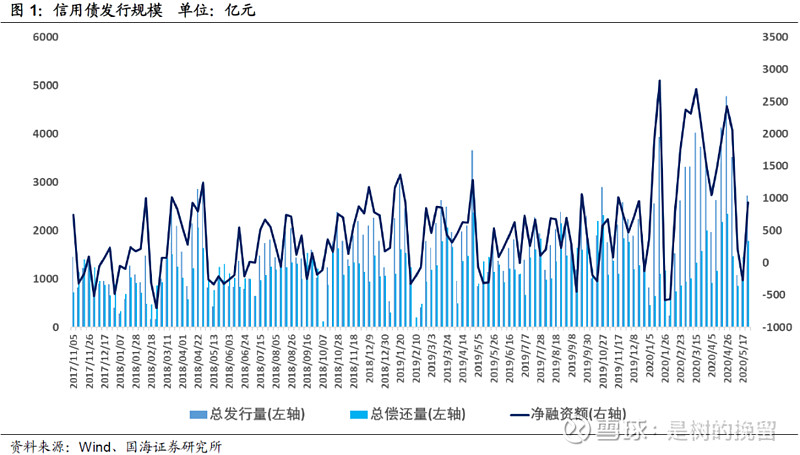

发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模2722.35亿元,偿还总规模1786.16亿元,净融资额936.19亿元。发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,AA级以上不同期限发行利率均处于下行或持平态势。按发行额来看,主体评级AAA级发行占比74.45%,AA+级占比17.60%,AA级占比6.71%。

二级市场

本周信用债合计成交5976.26亿元。银行间市场是采掘行业比较热门,交易所市场是综合行业受到较多关注。本周3年期不同等级中票收益率有所回升。期限利差方面,3年期和5年期中票期限利差均有所走阔。信用利差方面,3年期和5年期不同等级信用利差均有所收窄。

等级变动

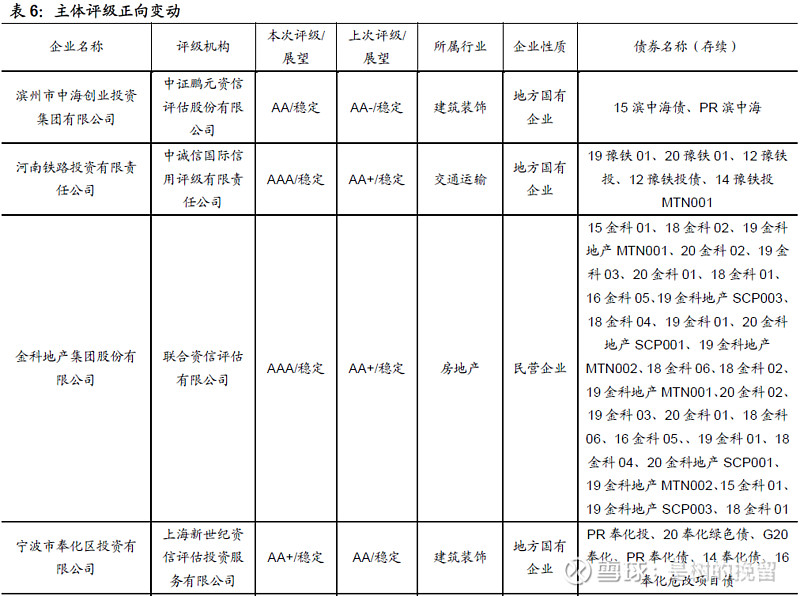

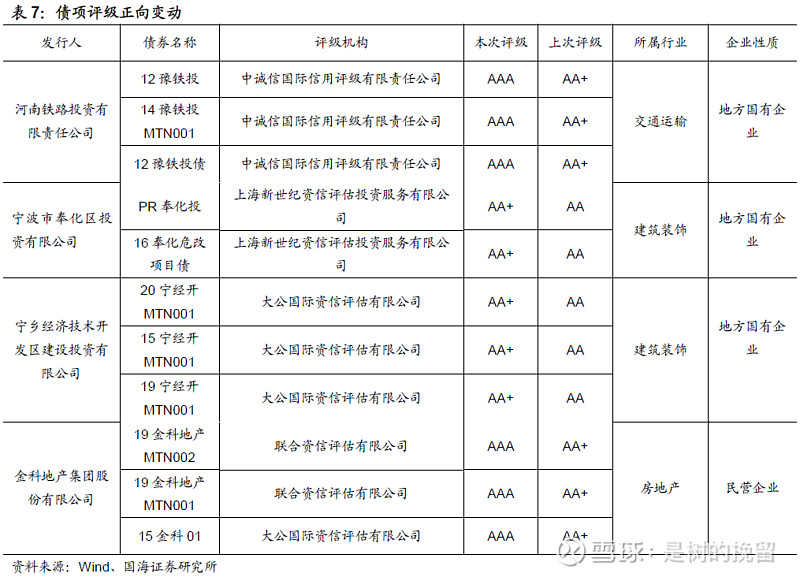

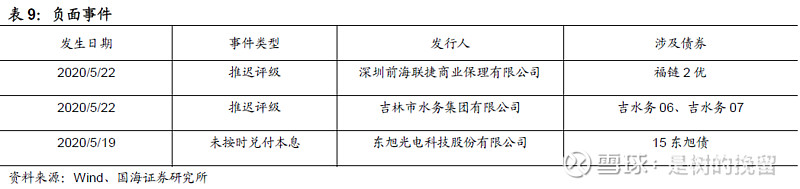

本期主体评级正向级别调整的企业共6家,涉及建筑装饰、交通运输和房地产行业,其中4家为地方国有企业,2家为民营企业。本期债项评级正向级别调整的共4家企业的11只债券,均为主体评级正向级别调整的企业。本期无主体评级负向级别调整的企业。本期债项评级负向级别调整的共1家企业的1只债券,涉及电子行业,为民营企业。事件概览本期负面事件有深圳前海联捷商业保理有限公司推迟评级、吉林市水务集团有限公司推迟评级、东旭光电科技股份有限公司未按时兑付本息

风险提示

关注信用风险事件对整体利差的影响。

一、一级市场

1.1、发行数量发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模2722.35亿元,偿还总规模1786.16亿元,净融资额936.19亿元。

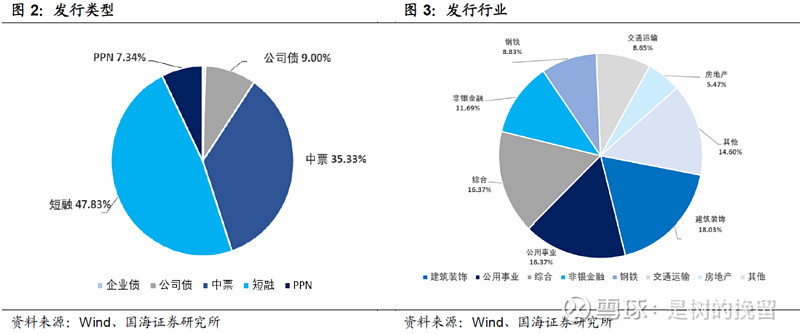

发行类型方面,本期信用债发行中短融占比47.83%,中票占比35.33%,公司债(含私募)占比9.00%,PPN占比7.34%。

发行行业方面,本期信用债发行行业主要包括建筑装饰、公用事业、综合、非银金融、钢铁、交通运输、房地产,发行金额占18.03%、16.37%、16.37%、11.69%、8.83%、8.65%、5.47%。

1.2、发行利率

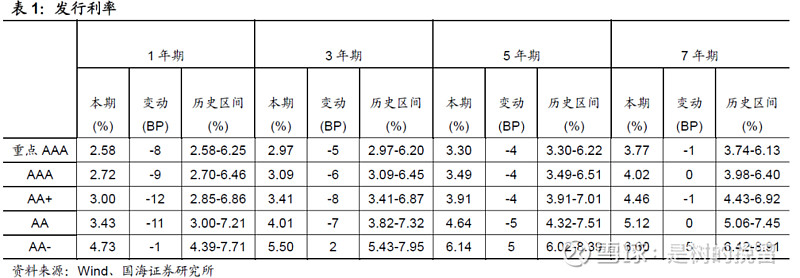

发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,AA级以上不同期限发行利率均处于下行或持平态势。

1.3、发行等级

按发行额来看,主体评级AAA级发行额1505.50元,占比74.45%,AA+级356.00亿元,占比17.60%,AA级135.70亿元,占比6.71%

二、二级市场

2.1、交易概况

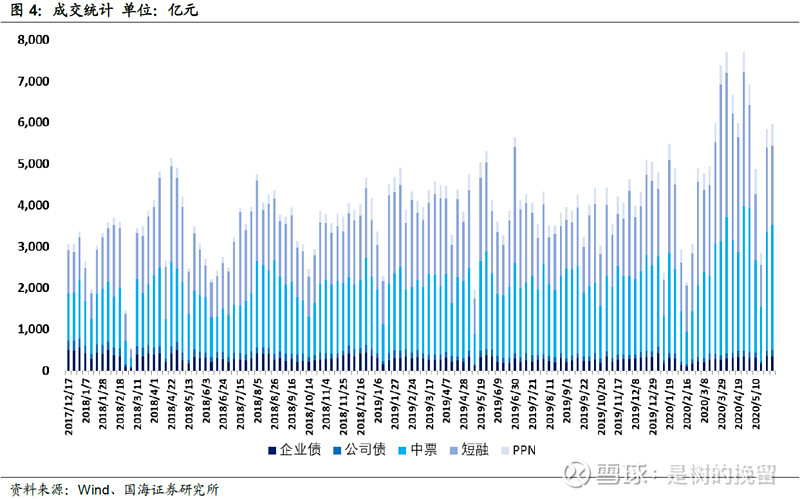

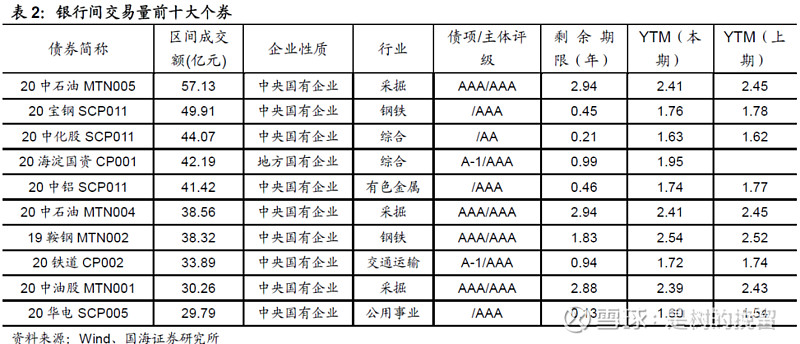

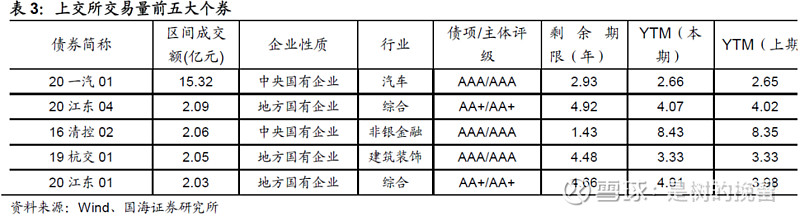

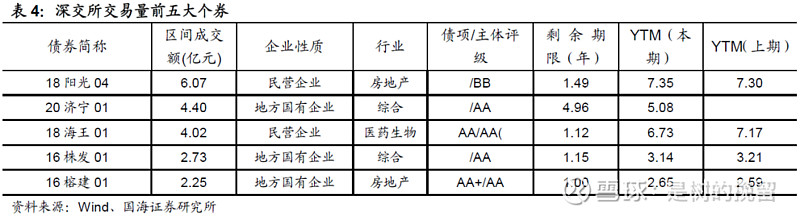

本周信用债合计成交5976.26亿元。分类别看,中票、短融、PPN分别成交3013.29亿元、1935.55亿元、526.89亿元,企业债和公司债分别成交342.09亿元和158.44亿元。本周银行间成交最活跃的个券是20中石油MTN005、20宝钢SCP011、20中化股SCP011、20海淀国资CP001、20中铝SCP011、20中石油MTN004、19鞍钢MTN002、20铁道CP002、20中油股MTN001、20华电SCP005,银行间市场是采掘行业比较热门。上交所最活跃的个券是20一汽01、20江东04、16清控02、19杭交01、20江东01,深交所则是18阳光04、20济宁01、18海王01、16株发01、16榕建01,交易所市场是综合行业受到较多关注。

2.2、收益走势

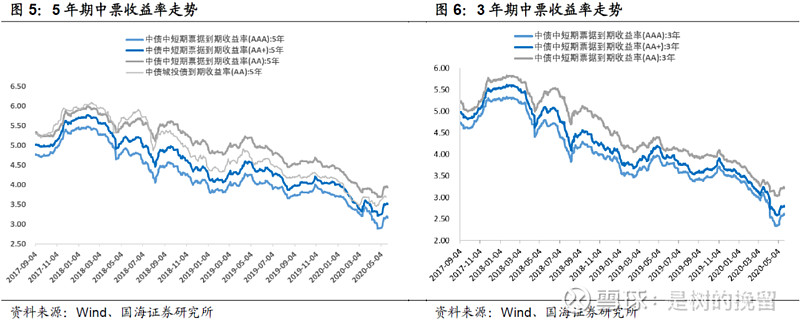

本周3年期不同等级中票收益率有所回升。3年期AAA、AA+、AA中票收益率分别变动3.19BP、1.19BP、1.19BP至2.59%、2.78%和3.21%;5年期AAA、AA+、AA中票收益率分别变动1.30BP、1.30BP、-0.70BP至3.16%、3.51%、3.93%。

2.3、期限利差

采用AAA级各期限中短期票据的差异作为利差标的。2020年5月22日,3年期与1年期、5年期与1年期利差分别为71.97BP、128.13BP,相比于上期分别变动2.86BP、0.97BP。3年期和5年期中票期限利差均有所走阔。

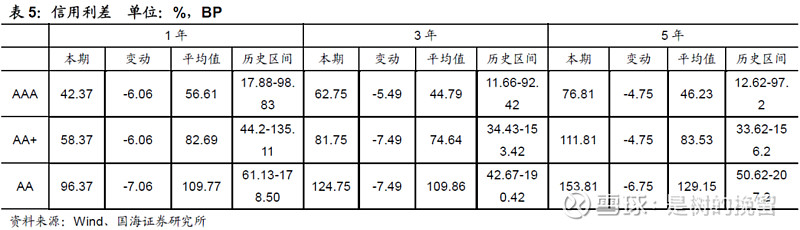

2.4、信用利差

采用各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率之间的差异作为信用利差标的。2020年5月22日,AAA级1年期、3年期、5年期信用利差分别为42.37BP、62.75BP、76.81BP,分别变动-6.06BP、-5.49BP、-4.75BP;AA+级1年期、3年期、5年期信用利差分别为58.37BP、81.75BP、111.81BP,分别变动-6.06BP、-7.49BP、-4.75BP;AA级1年期、3年期、5年期信用利差分别为96.37BP、124.75BP、153.81BP,分别变动-7.06 BP、-7.49BP、-6.75BP。3年期和5年期不同等级信用利差均有所收窄。

三、等级变动

3.1、正向变动本期主体评级正向级别调整的企业共6家,涉及建筑装饰、交通运输和房地产行业,其中4家为地方国有企业,2家为民营企业。本期债项评级正向级别调整的共4家企业的11只债券,均为主体评级正向级别调整的企业。

3.2、负向变动

本期无主体评级负向级别调整的企业。本期债项评级负向级别调整的共1家企业的1只债券,涉及电子行业,为民营企业。

四、事件概览

本期负面事件有深圳前海联捷商业保理有限公司推迟评级、吉林市水务集团有限公司推迟评级、东旭光电科技股份有限公司未按时兑付本息。

五、风险提示

关注信用风险事件对整体利差的影响。