迷失的美联储

--资本市场思考系列之十五

3月初新冠疫情在美国爆发后,美股市场应声下跌,10天内4次熔断,成为历史性奇观。为了救市,特朗普总统在公开场合多次向美联储施压,要求后者降息、释放流动性,以托举股票市场。

结果3月3日,美联储未等到3月议息会议正常召开,就紧急宣布降息50BP。在3月15日的议息会议上,美联储更是继续降息100BP,打开了“零利率”的大门。美联储宽松幅度之大超出市场预期,被人们形容为“瞬间打光子弹”。

虽然美联储主席鲍威尔宣称,美联储的决策是委员们根据经济形势独立作出的,未受到来自总统的政治影响。但美联储的做法,显然迎合了特朗普总统本人的救市意愿,让人不禁怀疑是否有政治因素参与其中。

一贯以独立性著称的美联储,究竟有没有受到来自总统和联邦政府的政治压力?如果有,又有哪些影响途径呢。

1、 美联储的机构沿革想要分析政治影响向美联储的传导途径,我们首先必须理清美联储的机构和人事制度。

1.1、 路线之争美联储成立的最初构想,产生于1907年美股恐慌。当年由于美股崩盘,深度参与股市投机的部分纽约银行面临破产风险,并引发了存款人的挤兑。在挤兑中,纽约第三大信托公司“尼克伯克信托公司”倒闭,导致恐慌进一步蔓延至其他经营较为健康的银行。为了稳定金融业和民众的信心,华尔街银行家J.P.摩根联合几家大型银行和纽约清算所,为遭受挤兑的银行提供流动性,有效缓解了存款人的担忧,并最终成功阻止了金融危机的蔓延。

J.P.摩根援助行动的成功,凸显出最后贷款人角色的重要性,因此1908年起美国国会开始了建立美联储的构思和讨论。国会讨论主要集中于两个方案,一个是由私人银行家联合控制中央银行的方案,一个是由政府直接控制中央银行的方案。1912年,支持“大政府”的民主党在选举中占上风,民主党总统伍德罗·威尔逊上台。威尔逊大幅修改了由共和党保守派议员提交的去中心化方案,使政府能够对中央银行施加更多影响力。最终,一个各派妥协的产物——美联储诞生了。

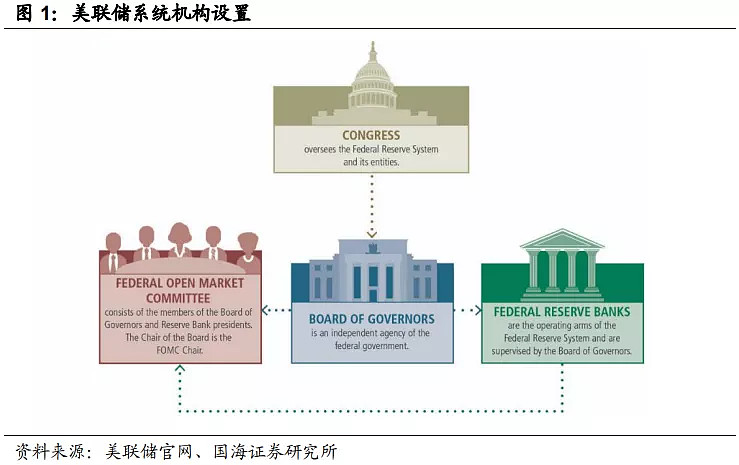

1.2、 美联储三大机构

1.2.1、 联储理事会美联储的机构设置采取的是“一体两翼”的格局。其中“一体”指位于首都华盛顿特区的联储理事会(Board of Governors),负责领导、监控美联储的货币政策操作与联储银行的日常经营,理事会还负责规定商业银行的存款准备金率、存款利率(1980年前)。理事会会员名额固定为7位(1922年至1936年间曾是8位),是美联储的最高领导团体。

1914年至1922年,理事会5名理事名额由总统提名,参议院同意通过。总统在5人中选出美联储主席与副主席。另外,美国财政部部长、财政部下属货币审计署主审官自动当选美联储理事。1922年后,美联储理事席位增加1名。因此1936年前,美国财政部对美联储影响颇大。1935年,罗斯福政府出台了《1935年银行法》,对美联储机构进行了大幅调整扩充了其职能,并提高了美联储独立性。《1935年银行法》取消了财政部部长、主审管自动当选美联储理事的资格,所有7名美联储理事均由总统提名,财政部在美联储的影响力消减。同时,美联储理事的任期为14年,超过一任总统的最长任期时长(8年),因此理论上每任总统最多可提名4位美联储理事,以限制总统个人对美联储的影响。

1977年,美联储理事会人事制度进一步改革,美联储主席、副主席不但要总统提名,还要获得参议院的通过,从而再次限制了总统个人的影响力。2010年,《多德-弗兰克法案》规定美联储理事会增设“监管副主席”职位,以加强对金融机构的监管指导。2015年,新法案要求美联储在任理事内,至少有一名有过资产10亿美元以下小银行的任职经历,以平衡美联储对大银行“大而不能倒”的特殊照顾。截止目前,美联储全部7名理事(包括主席、副主席)的任命,先由美国总统提名,参议院银行委员会咨询并审议,最后送入参议院投票通过。因此美联储的领导层,是美国总统个人思想,与参议院多数派议员集体意志结合的产物。

1.2.2、 联储银行

联储银行是美联储“两翼”中的一翼,负责美联储与各地商业银行的沟通交流和业务往来,其职能包括贴现、监管、清算、以及担当国库。联储银行的股东或出资人是当地商业银行。

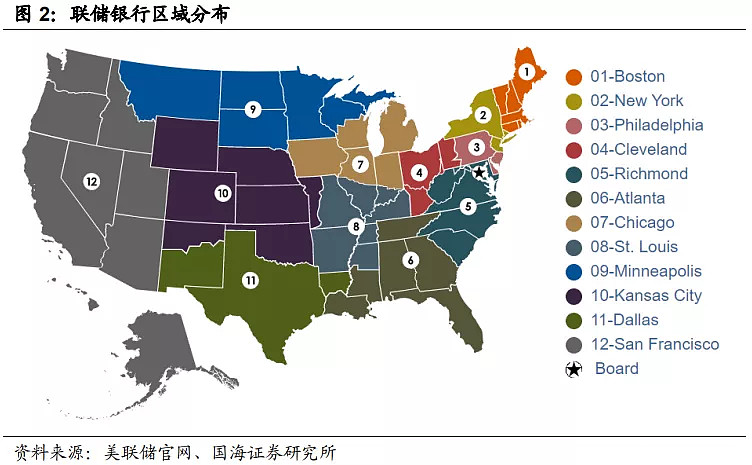

为了控制出资多的纽约大银行对其他地区银行的影响,联储银行按照地域划分为12家,各地商业银行仅作为本地联储银行的股东,接受本地联储银行的服务和指导,因而纽约大银行的影响力被限制在了纽约联储内部。

与私人公司相同,联储银行的领导团体是联储董事会(Board of Directors)。董事会设置9名董事,其中3人由银行高管兼任(A类),3人为股东(商业银行)推举的知名学者等公众人士(B类),3人由美联储理事会指认(C类)。虽然在人数上,商业银行推举的董事(A类+B类)占多数,但联储银行董事长与副董事长仅从C类中选拔,以平衡股东对联储银行的影响。为进一步限制商业银行的影响力,董事会中仅B类与C类董事,有权提名联储行长,负责银行的日常经营。行长的提名还需要联储理事会的批准。因此来自商业银行的董事既无法担任董事长,也无法提名银行行长,董事权力被大大削弱了。

1.2.3、 公开市场委员会

大萧条之前,贴现率是美联储的主要货币工具。但调整贴现率的权力下放在12家联储银行手中,但各地政策不一,部分造成了大萧条期间金融体系的混乱。因此罗斯福“新政”期间,美联储的另“一翼”——公开市场委员会成立(FOMC)。FOMC负责公开市场操作、制定联邦基金利率、调整美联储资产负债表,并协调统一12家联储贴现价格。FOMC设置12名决策委员,其中7名由联储理事会理事担任,美联储主席兼任FOMC委员长。另外5名则由12家联储银行行长轮流担任。因为纽约联储下辖的银行规模大,具有重要影响,因此纽约联储行长固定占据1名决策委员资格,同时担任副委员长。其余11家联储银行被分为4组,每年各行长轮流担任决策委员。当前,FOMC已经成为美联储货币政策的执行主体,每隔1个半月,FOMC委员会召开议息会议,投票商讨货币政策方向,因而受世界的瞩目。这12名委员中,既有来自政府提名的理事,也有代表各地区利益的联储行长,不过政府意志占相对多数地位。

1.2.4、 其他机构

除了“一体两翼”三大机构外,美联储还另设了4家咨询委员会——由12家联储官员组成的“联邦咨询委员会”(FAC)、由小银行管理者组成的“社区存款机构咨询委员会”(CDIAC)、由学术专家组成的“模型有效性委员会”、由中低收入群体代表组成的社区咨询委员会(CAC),倾听各方面的声音。

2、 当前美联储面临的政治影响

2.1、人事影响虽然美联储的系统结构经过精心设计,以平衡来自各方的利益诉求。但总统个人对美联储主席、理事的提名权,仍极大地干扰着美联储的政策方向。历史上许多任美联储主席,都与当时美国总统的个人风格脱离不开干系。例如罗斯福新政后的第一任主席,马里纳·埃克尔斯因为支持银行业严格监管,同时支持消除财政部的影响(财政部偏爱低利率环境,以降低发债成本),从而获得罗斯福总统的提名。罗斯福总统任内,埃尔克斯完成了美联储改革,并连续当选美联储主席(4年一届,连任3届),直到1945年罗斯福总统去世。二战后,美国通胀速度一度接近20%,埃尔克斯要求提高政策利率以控制通胀,但遭到了支持财政部的杜鲁门总统的反对,因此1948年杜鲁门总统不再提名埃尔克斯为联储主席。继任的美联储主席托马斯·麦凯布,延续了低利率环境和赤字货币化的政策。另一个著名的例子发生在80年代。第二次石油危机期间,当时美联储主席保罗·沃尔克采用供给学派理论,严格控制货币供给量,最终降低了美国的通胀速度,成为了解决滞胀问题的“功臣”。但在第二个任期内,沃尔克反对里根总统的放松金融监管的要求,因此1987年任期结束后,没有被继续提名担任主席。作为替代,里根总统推举了支持放松金融监管的艾伦·格林斯潘上台。在格林斯潘的任内,美国金融监管大幅放松,部分导致了2008年金融危机的发生。综上所述,当前偏爱低利率和货币宽松的特朗普总统,可以利用手中的提名权,推举支持低利率的理事进入美联储执政,最终造成美联储整体鸽派的结果。

当前美联储理事会7位理事中,有3位是已经由特朗普总统提名当选(米歇尔·鲍曼、理查德·克拉里达、兰德尔·夸尔斯),仅有2位(杰罗姆·鲍威尔、莱尔·布雷纳德)由上任总统奥巴马提名。另外2位理事职位,因为前任的辞职,仍在空缺中,特朗普总统有机会继续扩大自己在美联储中的影响力,将自己提名的理事人数增加至5人。特朗普总统唯一的阻碍,是他的提名仍需要参议院的批准。截止目前,前后有5位经特朗普提名的理事候选人,遭到了参议院的否决。

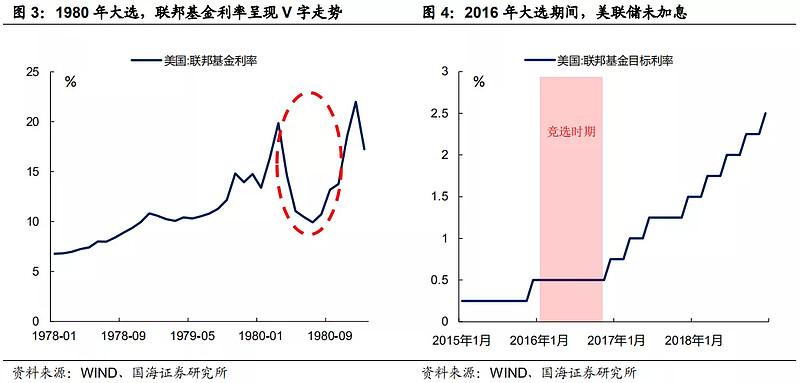

2.2、 选举政治美联储除了受到来自总统的人事影响以外,美联储还有一条不成文的规矩,就是尽量不干扰美国的选举政治。这就造成了大选年,美联储倾向于保持货币政策稳定,创造低利率的货币环境,以免为总统候选人所诟病。

最著名的例子发生在1980年。受第二次石油危机的影响,当年美国CPI同比一度高达14%,美联储主席保罗·沃尔克大幅加息,以控制通胀速度。但当时正逢大选年,沃尔克紧缩造成了经济衰退和失业率的上升,不利于总统吉米·卡特的连任形势。

因此在卡特的要求下,美联储的政策利率在1980年中大幅下降,直到11月份罗纳德·里根最终胜选,沃尔克才再次调高政策利率,导致1980年美联储政策利率呈现“V字”走势。2015年底,美联储在金融危机后首次加息25BP,美联储实质已经进入加息通道。但在2016年11月特朗普胜选后,美联储才进行第二次加息,也体现出大选政治对美联储货币政策的干扰。

2.3、 声誉压力

由于美国总统是民选领袖,因此其货币政策意见一定程度上代表了部分美国民众的意见,美联储无法置之不理。在特朗普之前,美国总统一般尊重美联储官员的专业性,较少质疑美联储的货币政策,因此美联储官员可以基于学术和长远视角,制定货币政策。但本届特朗普总统频频向美联储发难,使得美联储官员面临前所未有的声誉压力。

为了不被冠上“脱离民意”的“罪名”,增加货币政策的民意基础,2019年美联储开展了13场“美联储倾听”(Fed Listen)活动,邀请各地社区领袖同美联储官员当场对话,同时公开会议现场资料,以彰显美联储的货币政策经过了充分沟通、符合民意。但是这种民意的妥协,也迫使美联储货币政策更加注重当下和短视,以迎合民众的喜好。

3、 总结

美联储虽然以其权威性、专业性、独立性而著称,但因为受到美国总统与国会的监管,美联储仍无法逃脱政治的影响。特别是本届总统特朗普对美联储的批评与质疑尤甚,导致美联储逐渐迷失于政治旋涡当中。展望2020年及更遥远的未来,受选举政治及特朗普个人的压力,美联储将更加偏向鸽派。金融危机后,持续数年的零利率与量化宽松,或将在“新冠”疫情后再次演绎。金融市场的重构、“零利率”的未来,已经距离我们越来越近了。

4、 风险提示

市场波动风险。